দ্বৈত চলমান গড় ও ত্রি-সূচকীয় নির্দেশক ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজ সূচক ও ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ সূচক এবং স্টোকাস্টিক সূচক ব্যবহার করে একটি স্থিতিশীল ও নির্ভরযোগ্য ট্রেন্ড ট্র্যাকিং ট্রেডিং কৌশল তৈরি করে। এর মূল ধারণা হলো যখন মুভিং এভারেজ সূচকে গোল্ডেন ক্রস বা ডেথ ক্রস দেখা দেয়, তখন ট্রেড সিগন্যাল তৈরি হয়; অন্যদিকে স্টোকাস্টিক সূচক ওভারবট ও ওভারসোল্ড অবস্থা নির্ধারণে সহায়তা করে, বাজারের তীব্র ওঠানামার সময় ভুল সিগন্যাল এড়াতে।

নীতি

কৌশলটি মূলত চারটি অংশ নিয়ে গঠিত:

-

দ্বৈত মুভিং এভারেজ সূচক: যথাক্রমে ৫০ ও ১০০ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) গণনা করা হয়। স্বল্পমেয়াদী EMA যখন দীর্ঘমেয়াদী EMA-কে উপরে অতিক্রম করে, তখন ক্রয় সিগন্যাল তৈরি হয়; নিচে অতিক্রম করলে বিক্রয় সিগন্যাল তৈরি হয়।

-

ট্রিপল এক্সপোনেনশিয়াল সূচক: যথাক্রমে ৫০, ১০০ ও ২০০ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ গণনা করে বাজারের ট্রেন্ড দিক নির্ধারণ করা হয়। যখন ৫০EMA > ১০০EMA > ২০০EMA, তখন বুলিশ বাজার; যখন ৫০EMA < ১০০EMA < ২০০EMA, তখন বিয়ারিশ বাজার।

-

স্টোকাস্টিক সূচক: RSI-এর ৬ দিনের K মান ও D মান গণনা করে ওভারবট ও ওভারসোল্ড অবস্থা নির্ধারণ করা হয়। K মান যখন D মানকে উপরে অতিক্রম করে, তখন ওভারসোল্ড; নিচে অতিক্রম করলে ওভারবট।

-

ট্রেড সিগন্যাল: কেবলমাত্র যখন দ্বৈত মুভিং এভারেজ সূচক সিগন্যাল তৈরি করে এবং একই সময়ে বাজার ট্রিপল এক্সপোনেনশিয়াল এভারেজের বুলিশ বা বিয়ারিশ অবস্থার সাথে সঙ্গতিপূর্ণ হয় এবং স্টোকাস্টিক সূচক ওভারবট বা ওভারসোল্ড দেখায় না, তখনই প্রকৃত ট্রেড নির্দেশ দেওয়া হয়।

সুবিধা

এই কৌশলটি মুভিং এভারেজ সূচক ও স্টোকাস্টিক সূচকের সুবিধাগুলো একত্রিত করে। ট্রেড সিগন্যাল তৈরি করার সময় এটি ট্রেন্ড দিকনির্দেশনা এবং বাজারের ওভারবট/ওভারসোল্ড অবস্থা উভয়ই বিবেচনা করে, ফলে শব্দ কমিয়ে আরও পরিষ্কার ট্রেন্ড অনুসরণ করা সম্ভব। এছাড়া এটি ট্রিপল এক্সপোনেনশিয়াল এভারেজ ব্যবহার করে সামগ্রিক ট্রেন্ড নির্ধারণ করে, যা সিগন্যালগুলোকে আরও নির্ভরযোগ্য করে তোলে। এই কৌশলটি সহজবোধ্য, বাস্তবায়ন করা সহজ এবং অপ্টিমাইজ করাও সহজ।

ঝুঁকি ও প্রতিকার

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো এটি সূচকের ওপর নির্ভরশীল; যখন সূচক ভুল সিগন্যাল দেয়, তখন ট্রেড ব্যর্থ হতে পারে। এছাড়া দীর্ঘমেয়াদি পিরিয়ডের মুভিং এভারেজ ব্যবহার করে সামগ্রিক ট্রেন্ড নির্ধারণ করলে স্বল্পমেয়াদি সুযোগ হাতছাড়া হতে পারে। প্রধান ঝুঁকি প্রতিকার নিম্নরূপ:

-

সূচকের প্যারামিটার অপ্টিমাইজ করা: দ্বৈত মুভিং এভারেজ ও ট্রিপল এক্সপোনেনশিয়াল এভারেজের পিরিয়ড কম্বিনেশন সমন্বয় করে বাজারের বৈশিষ্ট্যের সাথে আরও বেশি মানানসই করা।

-

আরও বেশি সূচক যোগ করে বাতিল (CANCEL) অপারেশন করা: বাজারে তীব্র ওঠানামা দেখা দিলে চলমান ট্রেড বন্ধ করা।

-

স্বল্পমেয়াদি বুলিশ কৌশল সহায়ক হিসেবে ব্যবহার করা: দীর্ঘমেয়াদি বুলিশ বাজারে স্বল্পমেয়াদি সুযোগ কাজে লাগিয়ে মুনাফা অর্জন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিকগুলো থেকে অপ্টিমাইজ করা যেতে পারে:

-

দ্বৈত মুভিং এভারেজ ও ট্রিপল এক্সপোনেনশিয়াল এভারেজের পিরিয়ড প্যারামিটার সামঞ্জস্য করে সূচককে বাজারের বৈশিষ্ট্যের সাথে খাপ খাওয়ানো।

-

ভলিউম (VOLUME) ও MACD-এর মতো সূচক যোগ করা, যাতে অস্বাভাবিক মূল্যের কারণে ভুল সিগন্যাল এড়ানো যায়।

-

ক্যান্ডেল প্যাটার্ন ব্যবহার করে ট্রেন্ড আরও ভালোভাবে নিশ্চিত করা, যাতে স্বল্পমেয়াদি রিট্রেসমেন্টের পর ভুল সিগন্যাল এড়ানো যায়।

-

স্টক, ফরেক্স ইত্যাদি আরও বেশি সম্পদে প্রসারিত করে কৌশলের অভিযোজ্যতা পরীক্ষা করা।

-

VIX সূচক যুক্ত করে সামগ্রিক বাজারের অস্থিরতা মূল্যায়ন করা এবং পজিশনের আকার নিয়ন্ত্রণ করা।

উপসংহার

এই কৌশলটি দ্বৈত মুভিং এভারেজ সূচক ব্যবহার করে ট্রেড সিগন্যাল তৈরি করে এবং ট্রিপল এক্সপোনেনশিয়াল এভারেজ ও স্টোকাস্টিক সূচক সহায়ক হিসেবে ব্যবহার করে একটি অপেক্ষাকৃত স্থিতিশীল ট্রেন্ড ট্র্যাকিং কৌশল গঠন করে। এটি সহজবোধ্য, বাস্তবায়ন করা সহজ, বাজারের বৈশিষ্ট্যের সাথে উচ্চ মানানসই, লাভ তুলনামূলকভাবে স্থিতিশীল এবং এটি একটি সুপারিশযোগ্য কোয়ান্টিটেটিভ কৌশল। লক্ষ্যভিত্তিক অপ্টিমাইজেশনের মাধ্যমে আরও ভালো ফলাফল অর্জনের সম্ভাবনা রয়েছে।

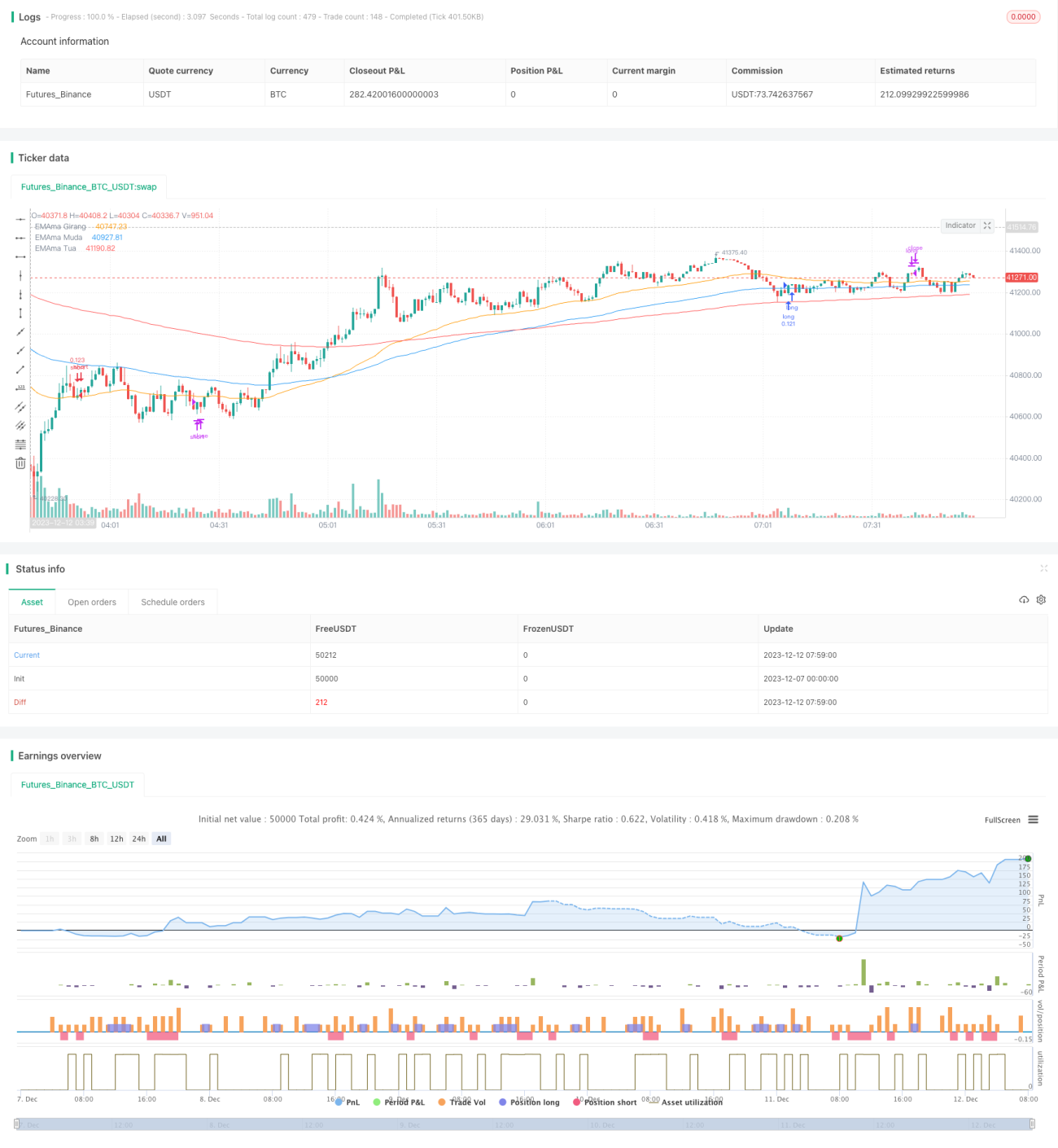

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1