ওভারল্যাপিং ব্যবধানের ভিত্তিতে রিভার্সাল ট্রেডিং কৌশল

সারসংক্ষেপ

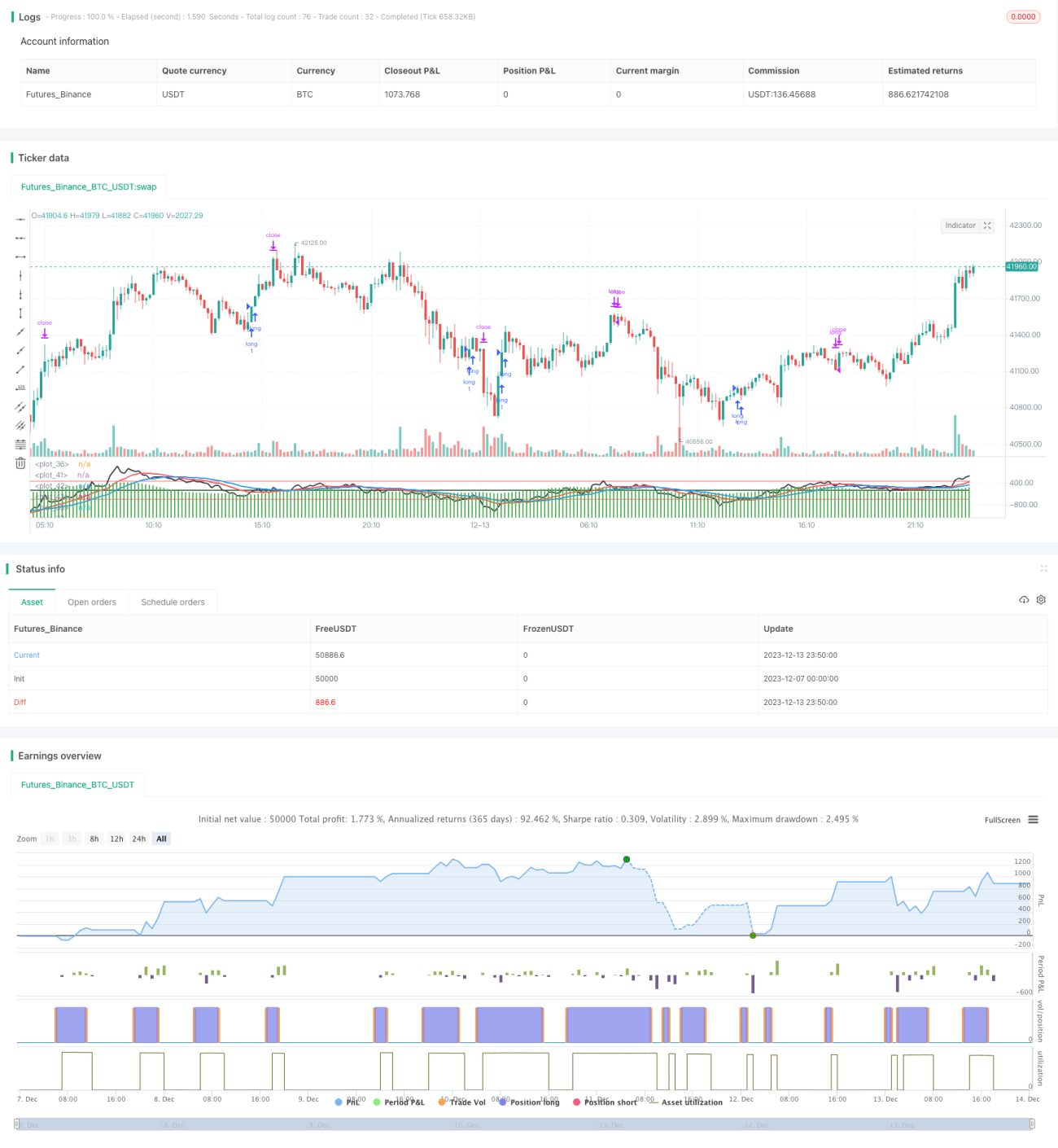

এই কৌশলের মূল ধারণা হল মূল্যের ওভারল্যাপিং ব্যবধান ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ করা। যখন ব্যবধান ঋণাত্মক থেকে ধনাত্মক হয়, তখন লং (কিনা) এবং ধনাত্মক থেকে ঋণাত্মক হলে শর্ট (বেচা) করা হয়। এটি একটি রিভার্সাল ট্রেডিং কৌশল।

নীতি

এই কৌশল প্রথমে মূল্যের ওভারল্যাপিং ব্যবধান (ক্লোজ-ক্লোজ[১]) গণনা করে, অর্থাৎ আজকের ক্লোজিং মূল্য থেকে গতকালের ক্লোজিং মূল্য বিয়োগ করে। তারপর সাম্প্রতিক ৩০ দিনের মধ্যে ব্যবধানের যোগফল গণনা করে। যখন এই যোগফল ঋণাত্মক থেকে ধনাত্মক হয়, তখন লং সিগন্যাল তৈরি হয়; আর যখন ধনাত্মক থেকে ঋণাত্মক হয়, তখন শর্ট সিগন্যাল তৈরি হয়। এটি একটি সাধারণ রিভার্সাল ট্রেডিং কৌশল।

বিশেষভাবে, কৌশল তিনটি সূচক বজায় রাখে:

১. এফএফ: সাম্প্রতিক ৩০ দিনের ব্যবধানের যোগফল

২. ডিডি১: এফএফ-এর ১৫ দিনের ওয়েটেড মুভিং অ্যাভারেজ

৩. ডিডি২: এফএফ-এর ৩০ দিনের ওয়েটেড মুভিং অ্যাভারেজ

যখন এফএফ ঋণাত্মক থেকে ধনাত্মক হয়, অর্থাৎ ০-এর কম থেকে ০-এর বেশি হয়, এবং ডিডি১-ও ঋণাত্মক থেকে ধনাত্মক হয়, তখন লং সিগন্যাল তৈরি হয়।

যখন এফএফ ধনাত্মক থেকে ঋণাত্মক হয়, অর্থাৎ ০-এর বেশি থেকে ০-এর কম হয়, এবং ডিডি১-ও ধনাত্মক থেকে ঋণাত্মক হয়, তখন শর্ট সিগন্যাল তৈরি হয়।

লং বা শর্ট করার পর স্টপ লস এবং টেক প্রফিট লাইন সেট করা হয়।

সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. ধারণা পরিষ্কার, বোঝা এবং বাস্তবায়ন সহজ।

২. মূল্যের রিভার্সাল বৈশিষ্ট্য ব্যবহার করে বাজারের টার্নিং পয়েন্টে ভালো এন্ট্রি সুযোগ পাওয়া যায়।

৩. দ্বৈত নিশ্চিতকরণ প্রক্রিয়া যুক্ত থাকায় মিথ্যা ব্রেকআউট ফিল্টার করা যায়।

৪. প্যারামিটার কাস্টমাইজযোগ্য, বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নেওয়া যায়।

ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. রিভার্সাল ব্যর্থ হওয়ার সম্ভাবনা বেশি, রেঞ্জ-বাউন্ড বাজারে সহজেই স্টপ লস লাগতে পারে।

২. প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং ঘন ঘন হতে পারে, ফলে ট্রেডিং খরচ বেড়ে যায়।

৩. অন্যান্য সূচকের সাথে ফিল্টার করে এন্ট্রি না করলে পিক বা বটম ধরার ঝুঁকি থাকে।

সমাধানের পদ্ধতি নিম্নরূপ:

১. সঠিক স্টপ লস অনুপাত সেট করে প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

২. প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

৩. অতিরিক্ত ফিল্টার শর্ত যোগ করে অপ্রয়োজনীয় এন্ট্রি এড়ানো।

অপ্টিমাইজেশন দিক

এই কৌশল নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. ভলিউমের ফিল্টার যোগ করা, যেমন ব্রেকআউটের সময় ভলিউম বাড়তে হবে।

২. ট্রেন্ড ইন্ডিকেটরের সাথে ফিল্টার যুক্ত করে কাউন্টার-ট্রেন্ড ট্রেডিং এড়ানো।

৩. প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা, যাতে বাজারের অবস্থা অনুযায়ী পরিবর্তন হয়।

৪. স্টপ লস মেকানিজম অপ্টিমাইজ করা, যেমন প্রাইস মুভমেন্টের সাথে স্টপ লস সরানো।

সারসংক্ষেপ

এই কৌশল মূল্যের ব্যবধানের রিভার্সালের মাধ্যমে বাজারের টার্নিং পয়েন্ট নির্ধারণ করে, যা একটি সাধারণ রিভার্সাল ট্রেডিং কৌশল। কৌশলটির ধারণা পরিষ্কার, বাস্তবায়ন সহজ এবং কিছু ব্যবহারিক মূল্য আছে। তবে কিছু ঝুঁকিও আছে, যা বাজারের পরিবর্তনের সাথে মানিয়ে নিতে আরও অপ্টিমাইজেশন প্রয়োজন। সার্বিকভাবে, এই কৌশল কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি মৌলিক কাঠামো প্রদান করে, যার উপর ভিত্তি করে আরও সম্প্রসারণ করা যেতে পারে।

- 1