টিআরএসআই এবং সুপার ট্রেন্ড সূচকের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি আপেক্ষিক শক্তি নির্দেশক (TRSI) এবং সুপার ট্রেন্ড নির্দেশক (SUPER Trend)-কে একত্রিত করে একটি সম্পূর্ণ পরিমাণগত ট্রেডিং কৌশল তৈরি করে। কৌশলটি মূলত মধ্যমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেন্ড ধরার জন্য ব্যবহৃত হয়, পাশাপাশি স্বল্পমেয়াদী নির্দেশকের সাহায্যে গোলমাল সংকেত ফিল্টার করে।

কৌশলের নীতি

- TRSI নির্দেশক গণনা করে বাজারের ওভারবট/ওভারসেল্ড অবস্থা নির্ণয় করা হয় এবং ক্রয়/বিক্রয় সংকেত তৈরি করা হয়।

- SUPER Trend নির্দেশক গোলমাল সংকেত ফিল্টার করে এবং মৌলিক ট্রেন্ডের দিক নিশ্চিত করে।

- লাভজনক অবস্থানের বিভিন্ন পর্যায়ে স্টপ লস ও টার্গেট পয়েন্ট নির্ধারণ করা হয়।

বিশেষ করে, কৌশলটি প্রথমে TRSI নির্দেশক গণনা করে বাজারে ওভারসেল্ড এলাকা আছে কিনা তা দেখে, তারপর SUPER Trend নির্দেশক গণনা করে মূল ট্রেন্ডের দিক নির্ণয় করে। এই দুটিকে একত্রিত করে ট্রেডিং সংকেত তৈরি করা হয়। এরপর স্টপ লস ও টার্গেট পয়েন্ট নির্ধারণ করা হয়, যেখানে বিভিন্ন পর্যায়ে লাভের রিট্রেসমেন্টে ভিন্ন ভিন্ন অনুপাতে মূলধন প্রত্যাহার করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- একাধিক নির্দেশকের সমন্বয়, সংকেতের নির্ভুলতা বৃদ্ধি পায়। TRSI সময় নির্ধারণ করে, SUPER Trend দিক ফিল্টার করে।

- মধ্যমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত। ওভারবট/ওভারসেল্ড সংকেত সহজেই ট্রেন্ড রিভার্সাল তৈরি করে।

- স্টপ লস ও টার্গেট পয়েন্ট যুক্তিসঙ্গতভাবে নির্ধারিত, বিভিন্ন পর্যায়ে লাভের রিট্রেসমেন্টে ভিন্ন অনুপাতে মূলধন প্রত্যাহার করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি রয়েছেঃ

- মধ্যমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেডিং, স্বল্পমেয়াদী ট্রেডিং সুযোগ ধরা সম্ভব নয়।

- TRSI প্যারামিটার সঠিকভাবে সেট না করলে ওভারবট/ওভারসেল্ড এলাকা মিস হতে পারে।

- SUPER Trend প্যারামিটার সঠিকভাবে সেট না করলে ভুল সংকেত তৈরি হতে পারে।

- স্টপ লসের জায়গা খুব বড় হলে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা সম্ভব নয়।

এই ঝুঁকিগুলি মোকাবিলার জন্য নিম্নলিখিত দিকগুলি অপটিমাইজ করা যেতে পারেঃ

অপটিমাইজেশনের দিকনির্দেশনা

- আরও বেশি স্বল্পমেয়াদী নির্দেশক যুক্ত করে আরও ট্রেডিং সুযোগ চিহ্নিত করা।

- TRSI প্যারামিটার সমন্বয় করে ত্রুটির পরিসর কমানো।

- SUPER Trend প্যারামিটার পরীক্ষা ও অপটিমাইজ করা।

- ফ্লোটিং স্টপ লস নির্ধারণ করে রিয়েল-টাইম স্টপ লস লাইন ট্র্যাক করা।

সারাংশ

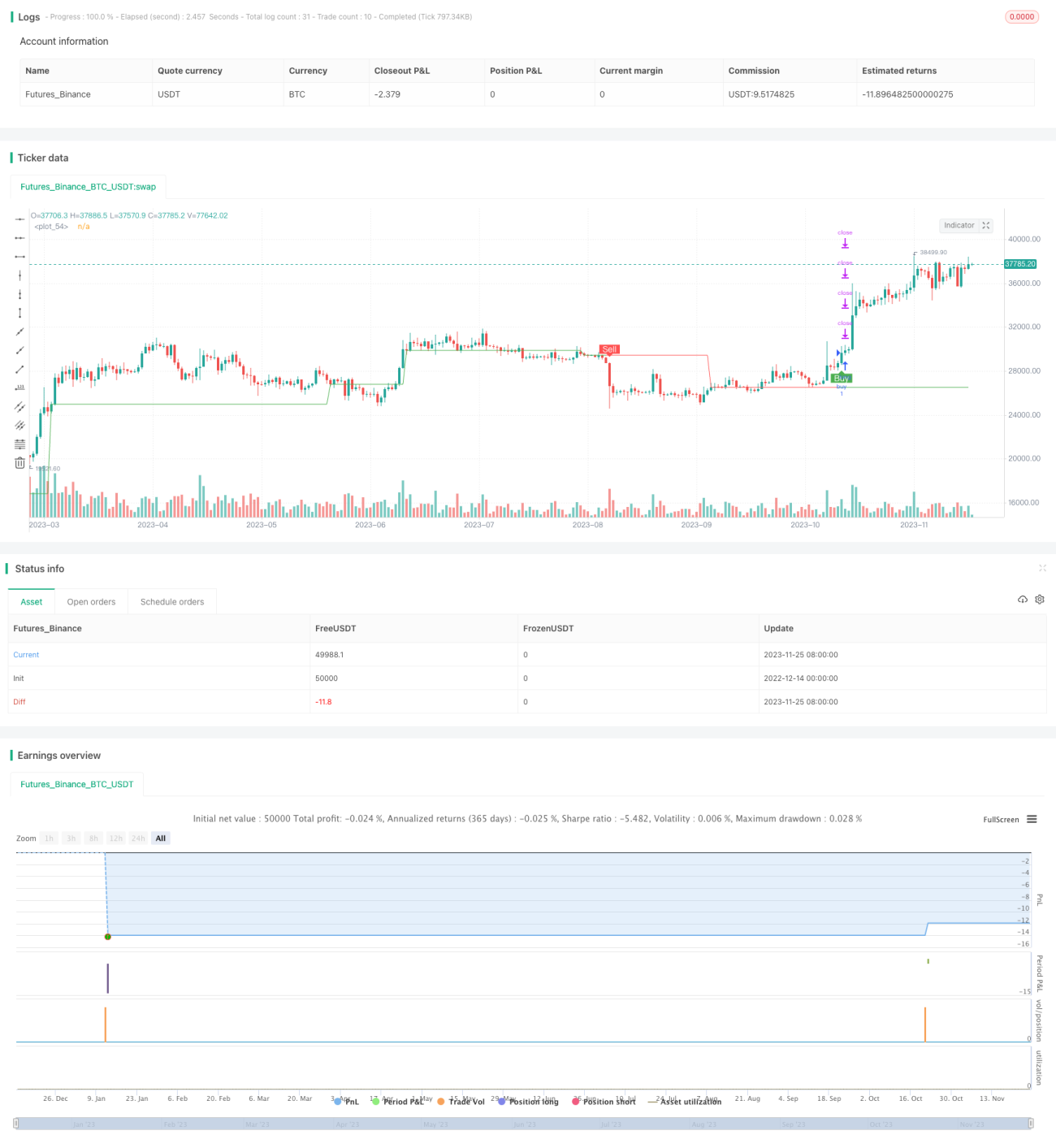

এই কৌশলটি TRSI এবং SUPER Trend-এর মতো একাধিক নির্দেশক সমন্বয় করে একটি সম্পূর্ণ পরিমাণগত ট্রেডিং কৌশল তৈরি করে। এটি কার্যকরভাবে মধ্যমেয়াদী থেকে দীর্ঘমেয়াদী ট্রেন্ড সনাক্ত করতে পারে, পাশাপাশি স্টপ লস ও টার্গেট পয়েন্ট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির অপটিমাইজেশনের জায়গা অনেক, পরবর্তী সময়ে সংকেতের নির্ভুলতা বৃদ্ধি, আরও ট্রেডিং সুযোগ চিহ্নিত করা ইত্যাদি দিক থেকে উন্নতি করা যেতে পারে। সামগ্রিকভাবে, এটি একটি ভালো পরিমাণগত কৌশলের সূচনা।

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1