দ্বৈত মুভিং এভারেজ রিভার্সাল কৌশল ব্যবহার করুন

সারসংক্ষেপ

এই কৌশলটি একটি স্বল্পমেয়াদী ট্রেডিং কৌশল যা ডাবল মুভিং এভারেজ ব্যবহার করে বাজারের দিক পরিবর্তন নির্ণয় করে। এটি আগের তিনটি ক্যান্ডেলের ক্লোজিং সম্পর্ক বিশ্লেষণ করে বর্তমানে ঊর্ধ্বমুখী বা নিম্নমুখী ট্রেন্ডে আছে কিনা তা নির্ধারণ করে এবং যখন ট্রেন্ডে পরিবর্তন ধরা পড়ে, তখন উপযুক্ত লং বা শর্ট পজিশন নেয়। এছাড়াও, কৌশলটি শর্ট সিগন্যাল ফিল্টার করতে এবং ট্রেডিং ঝুঁকি কমাতে সরল মুভিং এভারেজ ব্যবহার করে।

কৌশলের নীতি

এই কৌশলের প্রধান নির্দেশক হল আগের তিনটি ক্যান্ডেলের ক্লোজিং মূল্যের সম্পর্ক। যদি আগের তিনটি ক্যান্ডেলই লাল (bearish) হয়, তাহলে বর্তমান ট্রেন্ডকে নিম্নমুখী বলে ধরা হয়; যদি আগের তিনটি ক্যান্ডেলই সবুজ (bullish) হয়, তাহলে বর্তমান ট্রেন্ডকে ঊর্ধ্বমুখী বলে ধরা হয়। যখন নিম্নমুখী ট্রেন্ডের পর একটি বড় সবুজ ক্যান্ডেল দেখা যায়, তখন লং করা হয়; যখন ঊর্ধ্বমুখী ট্রেন্ডের পর একটি বড় লাল ক্যান্ডেল দেখা যায়, তখন শর্ট করা হয়।

লং করার নির্দিষ্ট যুক্তি হল: যদি আগের তিনটি ক্যান্ডেলই লাল হয় এবং শেষ ক্যান্ডেলটি একটি বড় লাল ক্যান্ডেল হয়, তাহলে লং করা হয়। ক্লোজ করার যুক্তি হল যখন দাম আগের ক্যান্ডেলের সর্বোচ্চ বিন্দু ভেদ করে উপরে যায়।

শর্ট করার নির্দিষ্ট যুক্তি হল: যদি আগের তিনটি ক্যান্ডেলই সবুজ হয় এবং শেষ ক্যান্ডেলটি একটি বড় সবুজ ক্যান্ডেল হয়, এবং একই সাথে দাম সরল মুভিং এভারেজের নিচে থাকে, তাহলে শর্ট করা হয়। ক্লোজ করার যুক্তি হল যখন দাম আগের ক্যান্ডেলের সর্বনিম্ন বিন্দু ভেদ করে নিচে যায়।

মুভিং এভারেজের দৈর্ঘ্য এবং বড় সবুজ/লাল ক্যান্ডেলের মাত্রা ব্যবহারকারী ইনপুট হিসাবে সেট করতে পারেন।

কৌশলের সুবিধা

-

ক্যান্ডেল প্যাটার্ন ব্যবহার করে বাজারের দিক পরিবর্তনের পয়েন্ট নির্ণয় করা, যাতে ট্রেন্ডে একে অপরকে অনুসরণ করে ক্ষতি এড়ানো যায়।

-

মুভিং এভারেজের সাথে সিগন্যাল ফিল্টার করে, ঊর্ধ্বমুখী ট্রেন্ডে অকালে শর্ট করা এড়ানো যায়।

-

কৌশলটির যুক্তি সহজ ও স্পষ্ট, বোঝা এবং পরিবর্তন করা সহজ।

-

কাস্টমাইজযোগ্য প্যারামিটার, বিভিন্ন পণ্য এবং সময় ফ্রেমের সাথে খাপ খাওয়ানো যায়।

-

নির্দিষ্ট পরিস্থিতিতে স্বল্পমেয়াদী সংশোধনের সুযোগ দ্রুত ধরা সম্ভব।

কৌশলের ঝুঁকি

-

বাজারে পরপর তিনটি বড় লাল বা সবুজ ক্যান্ডেলের মিথ্যা দিক পরিবর্তন দেখা দিতে পারে, সেক্ষেত্রে পজিশনে ঢুকে ফেঁসে যাওয়ার সম্ভাবনা থাকে। এই ঝুঁকি কমাতে আরও কঠোর দিক পরিবর্তনের শর্ত নির্ধারণ করা যেতে পারে।

-

দিক পরিবর্তন ব্যর্থ হলে সহজেই দাম অনুসরণ করে লাভ-ক্ষতি বাড়ানোর প্রবণতা দেখা দিতে পারে। ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস নির্ধারণ করা যেতে পারে।

-

প্যারামিটার ভুলভাবে সেট করলে অতিরিক্ত বার পজিশনে ঢোকা বা বের হওয়া অথবা ভালো সুযোগ হাতছাড়া হতে পারে। প্যারামিটার অপ্টিমাইজ করতে বারবার পরীক্ষা করা প্রয়োজন।

-

বাজার দুললে (sideways) ফেঁসে যাওয়ার সম্ভাবনা থাকে। ক্যান্ডেলের সবুজ/লাল নির্ধারণের মাপকাঠি বাড়িয়ে ভুল নির্ণয় এড়ানো যায়।

কৌশল অপ্টিমাইজেশন

-

ক্যান্ডেল প্যাটার্নের সাথে আরও জটিল সূচক যেমন BOLL, MACD ইত্যাদি ব্যবহার করে দিক পরিবর্তনের নির্ভুলতা বাড়ানো যেতে পারে।

-

ট্রেডিং ভলিউম বা অস্থিরতার মতো সূচক ক্যান্ডেল প্যাটার্নের সাথে যুক্ত করে ভলিউমের শূন্যতা এড়ানো যায়।

-

স্টপ-লস লজিক যোগ করা। নির্দিষ্ট পয়েন্ট বা ট্রেইলিং স্টপ-লস ব্যবহার করা।

-

প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

বিভিন্ন পণ্য এবং সময় ফ্রেমের ডেটা পরীক্ষা করে সর্বোত্তম প্রযোজ্য পরিবেশ খুঁজে বের করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি মোটামুটি সাধারণ স্বল্পমেয়াদী কৌশল যা সরল সূচক ব্যবহার করে বাজারের স্বল্পমেয়াদী দিক পরিবর্তন ধরে। এর সুবিধা হল বোঝা সহজ, যুক্তি পরিষ্কার এবং কিছু অপ্টিমাইজেশনের মাধ্যমে ভালো ফলাফল পাওয়া সম্ভব। তবে এতে কিছু সাধারণ দিক পরিবর্তনের ঝুঁকিও বিদ্যমান, যা স্টপ-লস সেট করা, কঠোর দিক পরিবর্তনের শর্ত নির্ধারণ ইত্যাদির মাধ্যমে নিয়ন্ত্রণ করতে হবে। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের প্রাথমিক কৌশল হিসেবে শেখা এবং অনুশীলনের জন্য ব্যবহার করা যেতে পারে।

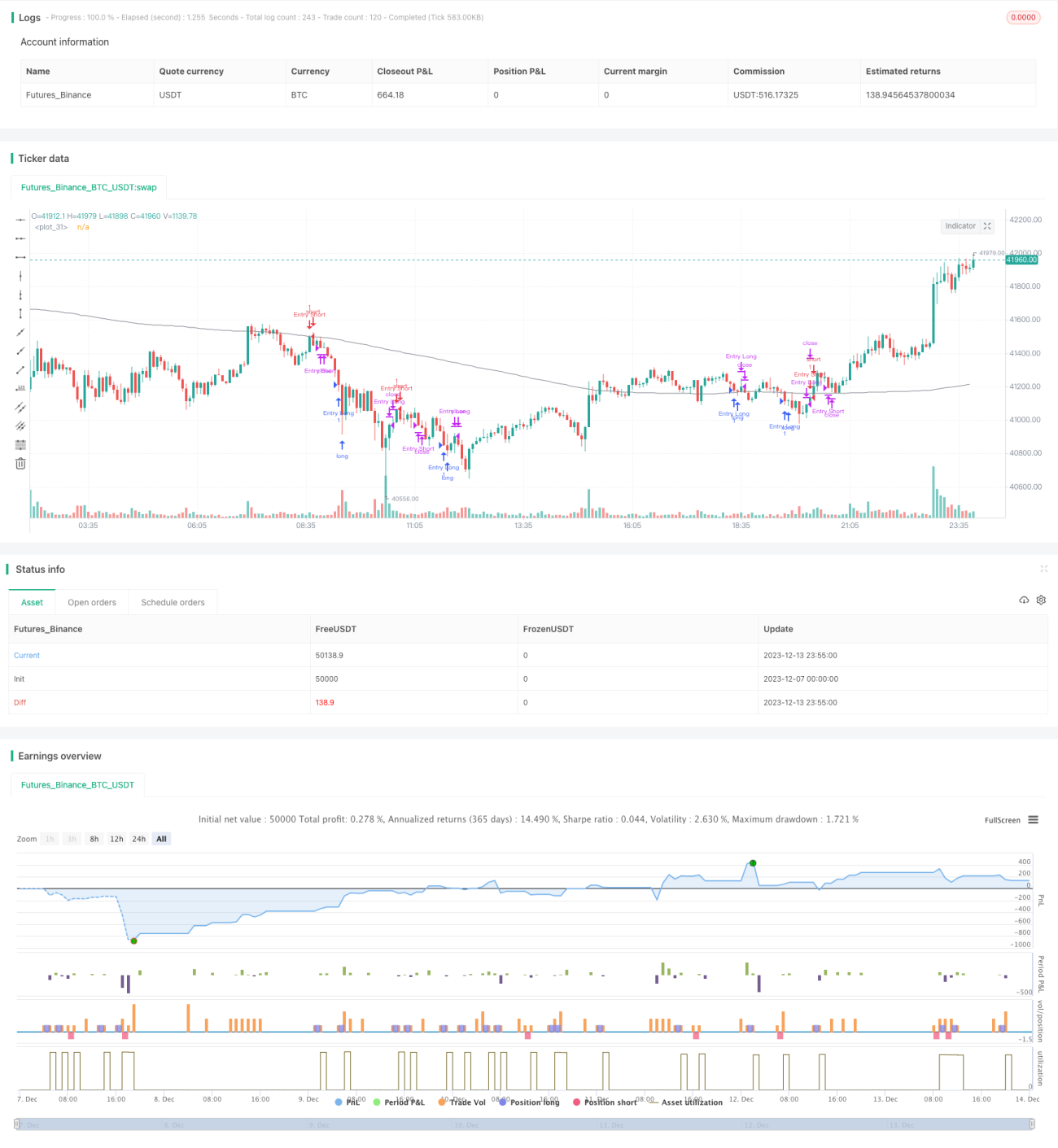

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1