## বোলিঞ্জার ব্যান্ড ও StochRSI নির্দেশকের উপর ভিত্তি করে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

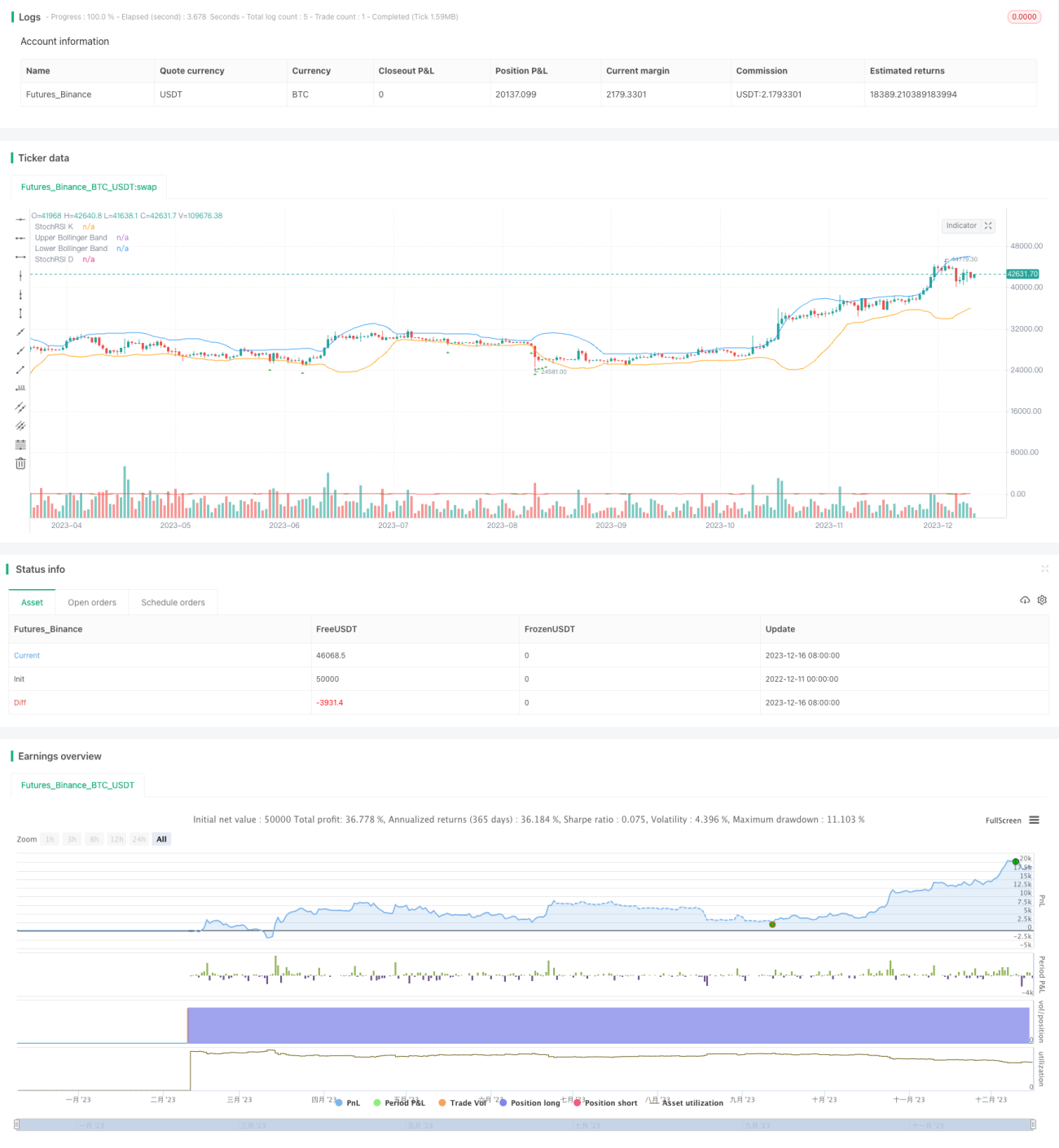

এই কৌশলটির নাম "দ্বৈত সূচক চালিত কৌশল"। এটি একটি শুধুমাত্র লং পজিশন নেওয়ার উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল, যা বোলিঞ্জার ব্যান্ড এবং স্টোকাস্টিক RSI নামক দুটি সূচকের মাধ্যমে ঘন ঘন ট্রেডিং সংকেত তৈরি করে। এই কৌশলটি উচ্চ ট্রেডিং ফ্রিকোয়েন্সি চাওয়া ট্রেডারদের জন্য উপযুক্ত।

কৌশলের নীতি

সূচক গণনা

প্রথমে, ব্যবহারকারীর নির্ধারিত বোলিঞ্জার ব্যান্ডের দৈর্ঘ্য এবং স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার অনুযায়ী বোলিঞ্জার ব্যান্ডের উপরের রেখা, মাঝের রেখা এবং নিচের রেখা গণনা করা হয়। মাঝের রেখা ক্লোজিং প্রাইসের সরল মুভিং এভারেজ নির্দেশ করে, আর উপরের ও নিচের রেখা মূল্যের ওঠানামার স্ট্যান্ডার্ড ডেভিয়েশন নির্দেশ করে।

এরপর, স্টোকাস্টিক RSI-এর দৈর্ঘ্য, K পিরিয়ড এবং D পিরিয়ড প্যারামিটার অনুযায়ী StochRSI সূচক গণনা করা হয়। এই সূচকটি RSI এবং স্টোকাস্টিক সূচকের বৈশিষ্ট্যগুলিকে একত্রিত করে এবং সম্পদের মূল্যের মোমেন্টাম পরিমাপ করে।

ক্রয়ের শর্ত

যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের রেখার নিচে চলে আসে, তখন ক্রয় শর্ত ট্রিগার হয়। এটি নির্দেশ করে যে মূল্য সম্প্রতি ওঠানামার পরিসরের নিম্ন স্তরে রয়েছে, যা একটি সম্ভাব্য ক্রয়ের সুযোগ।

এন্ট্রি এবং এক্সিট

ক্রয় শর্ত পূরণ হলে, কৌশলটি লং পজিশনে প্রবেশের জন্য সুযোগ খোঁজে এবং ক্রয় সংকেত দেয়।

কোডে কোনো এক্সিট লজিক সেট করা নেই; ট্রেডারদের নিজেরাই পণ্য এবং সময় ফ্রেম অনুযায়ী লাভ বা স্টপ-লস এক্সিট নির্ধারণ করতে হবে।

কৌশলের সুবিধা

- বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্য বিপরীত হওয়ার সম্ভাব্য সময় চিহ্নিত করা

- StochRSI অতিরিক্ত মোমেন্টাম বিচার প্রদান করে

- ঘন ঘন ট্রেডিং সম্ভব, উচ্চ-ফ্রিকোয়েন্সি কৌশলের জন্য উপযুক্ত

- শুধুমাত্র লং পজিশনের নকশা সহজ

- প্যারামিটারগুলি ইচ্ছামতো সামঞ্জস্য করে সর্বোত্তম ফলাফল পাওয়া সম্ভব

কৌশলের ঝুঁকি

- অত্যধিক ক্রয় বা অত্যধিক বিক্রির ঝুঁকি বিদ্যমান

- উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সহজেই ট্রেডিং খরচ দ্বারা প্রভাবিত হয়

- লাভ বা স্টপ-লস এক্সিট লজিক নির্ধারণ করা প্রয়োজন

- কঠোর মূলধন ব্যবস্থাপনা প্রয়োজন

দ্বি-দিকনির্দেশক ট্রেডিং যোগ করে, প্যারামিটার অপ্টিমাইজ করে, স্টপ-লস এবং টেক-প্রফিট সেট করে এবং খরচ হেজিং মূল্যায়ন করে ঝুঁকি কমানো যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- বিক্রয় শর্ত যোগ করে দ্বি-দিকনির্দেশক ট্রেডিং করা

- ভুল সংকেত কমাতে প্যারামিটার সমন্বয় অপ্টিমাইজ করা

- ট্রেন্ড নির্ধারণকারী ফিল্টার সূচক যোগ করা

- ঝুঁকি ব্যবস্থাপনা নিশ্চিত করতে স্টপ-লস এবং টেক-প্রফিট নির্ধারণ করা

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং StochRSI সূচকের ভিত্তিতে একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশলের কাঠামো প্রদান করে। ট্রেডাররা নিজেদের ট্রেডিং লক্ষ্য এবং বাজার পরিস্থিতি অনুযায়ী প্যারামিটার সেটিংস সামঞ্জস্য করে, ঝুঁকি ব্যবস্থাপনা ব্যবস্থা যুক্ত করে ইত্যাদির মাধ্যমে এই কৌশলটি অপ্টিমাইজ করে ঘন ঘন ট্রেডিংয়ের চাহিদা পূরণ করতে পারেন।

//@version=5

strategy("High Frequency Strategy", overlay=true)

// Define your Bollinger Bands parameters

bollinger_length = input.int(20, title="Bollinger Bands Length")

bollinger_dev = input.float(2, title="Bollinger Bands Deviation")

// Calculate Bollinger Bands

sma = ta.sma(close, bollinger_length)

dev = bollinger_dev * ta.stdev(close, bollinger_length)

upper_band = sma + dev- 1