সুপার ট্রেন্ড LSMA লং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

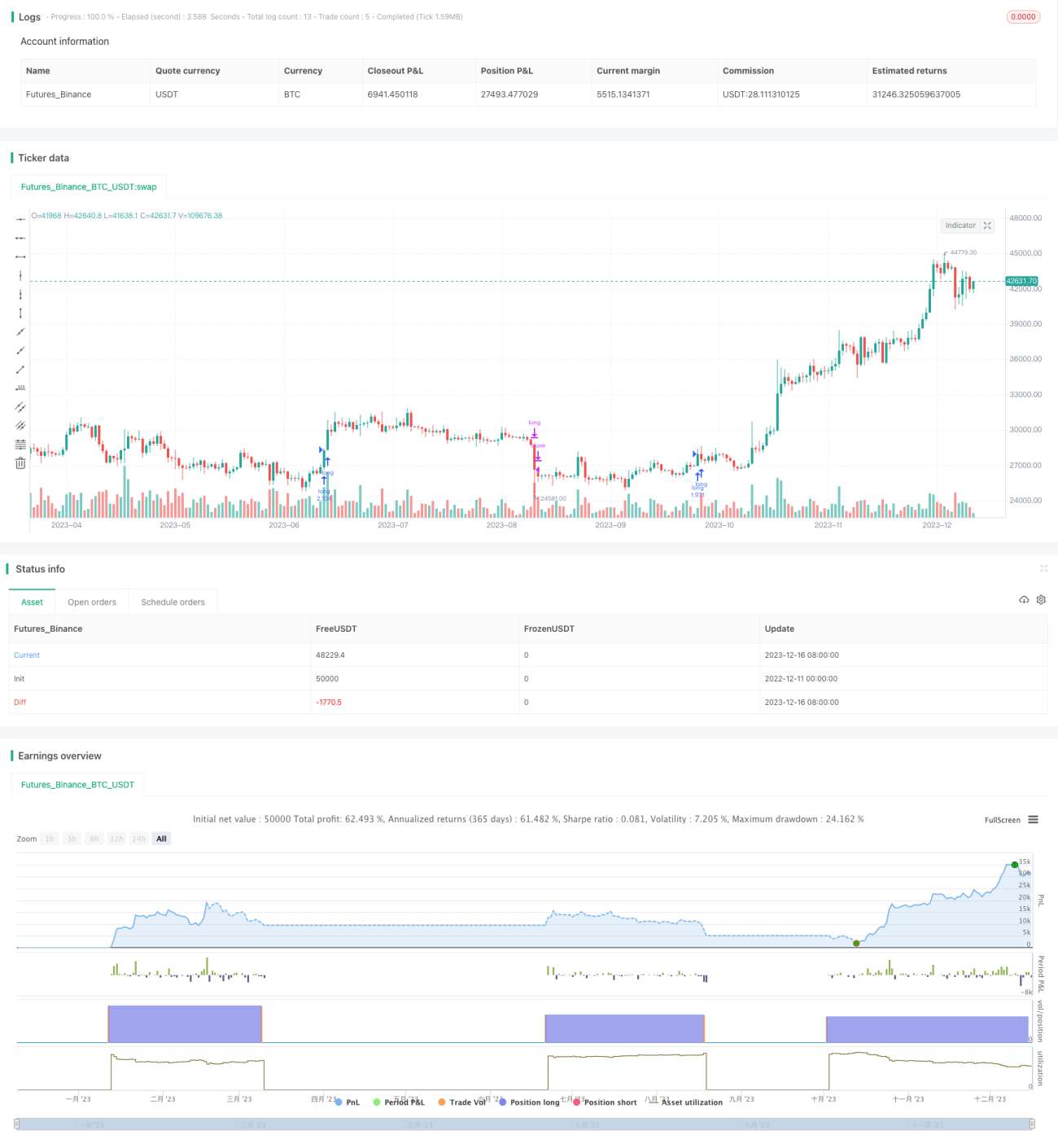

সুপার ট্রেন্ড LSMA লং স্ট্র্যাটেজি হলো একটি লং স্ট্র্যাটেজি যা সুপার ট্রেন্ড ইন্ডিকেটর এবং LSMA মুভিং এভারেজকে একত্রিত করে। এটি স্টক, ক্রিপ্টোকারেন্সি ইত্যাদি দীর্ঘমেয়াদী ট্রেন্ড বাজারের জন্য উপযুক্ত এবং বড় টাইমফ্রেমে আরও ভালো কাজ করে।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজির ট্রেডিং নিয়ম নিম্নরূপ:

লং এন্ট্রি সিগন্যাল: যখন সুপার ট্রেন্ড ইন্ডিকেটর লং সিগন্যাল দেয় এবং ক্লোজিং প্রাইস LSMA মুভিং এভারেজের উপরে থাকে, তখন লং পজিশনে প্রবেশ করা হয়।

লং এক্সিট সিগন্যাল: যখন সুপার ট্রেন্ড ইন্ডিকেটর শর্ট সিগন্যাল দেয়, তখন লং পজিশন বন্ধ করা হয়।

অর্থাৎ, সুপার ট্রেন্ড ব্যবহার করে বড় ট্রেন্ডের দিক নির্ধারণ করা হয় এবং LSMA ব্যবহার করে নির্দিষ্ট এন্ট্রি পয়েন্ট নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজি ট্রেন্ড ফলোয়িং এবং মুভিং এভারেজকে একত্রিত করে, যা বড় ট্রেন্ড ধরা এবং মুভিং এভারেজের মাধ্যমে ভুল অবস্থান ফিল্টার করে ফাঁদে পড়া এড়াতে সাহায্য করে। শুধুমাত্র ট্রেন্ড ইন্ডিকেটর বা মুভিং এভারেজ ব্যবহার করার তুলনায় এটি ঝুঁকি আরও ভালোভাবে নিয়ন্ত্রণ করতে পারে।

এছাড়াও, সুপার ট্রেন্ডের নিজস্ব কিছু ল্যাগ রয়েছে এবং LSMA-এর মসৃণ বৈশিষ্ট্যের সাথে মিলিয়ে এটি বাজারের নয়েজ কার্যকরভাবে ফিল্টার করতে পারে এবং মিথ্যা ব্রেকআউটের কারণে বিভ্রান্তি এড়াতে পারে।

ঝুঁকি বিশ্লেষণ

এই স্ট্র্যাটেজির সবচেয়ে বড় ঝুঁকি হলো ট্রেন্ড রিভার্সাল পয়েন্ট সঠিকভাবে চিহ্নিত করতে না পারা। যখন ট্রেন্ড পরিবর্তিত হয়, সুপার ট্রেন্ড এবং LSMA-এর ল্যাগের কারণে ক্ষতি বাড়তে পারে। সেক্ষেত্রে সময়মতো স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করতে হবে।

এছাড়াও, প্যারামিটার সেটিং স্ট্র্যাটেজির কার্যকারিতাকে প্রভাবিত করে। ATR প্যারামিটার বা ফ্যাক্টর প্যারামিটার ঠিকমতো না সেট করলে সুপার ট্রেন্ডের বিচার ক্ষমতা কমে যায়; LSMA পিরিয়ড খুব ছোট হলে ফিল্টারিং খারাপ হয় এবং নয়েজের প্রভাব বেড়ে যায়। তাই প্যারামিটার অপটিমাইজেশন অত্যন্ত গুরুত্বপূর্ণ।

অপটিমাইজেশনের দিকনির্দেশনা

এই স্ট্র্যাটেজি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপটিমাইজ করা, যাতে প্যারামিটার ভিন্ন বাজার পরিবেশের সাথে আরও খাপ খায়।

-

স্টপ লস মেকানিজম যোগ করা। যখন ক্ষতি পূর্বনির্ধারিত স্টপ লস লেভেলে পৌঁছায়, তখন জোর করে পজিশন বন্ধ করা।

-

পজিশন ম্যানেজমেন্ট মডিউল যোগ করা। যখন বড় ট্রেন্ড তৈরি হয়, তখন পজিশনের আকার বাড়ানো; যখন ট্রেন্ড শেষ হওয়ার ইঙ্গিত পাওয়া যায়, তখন পজিশনের আকার কমানো।

-

আরও ফিল্টার ইন্ডিকেটর যোগ করা। যেমন ভোলাটিলিটি ইন্ডিকেটর, ভলিউম ইন্ডিকেটর ইত্যাদি, যা ট্রেন্ড রিভার্সালের ঝুঁকি এড়াতে সাহায্য করে।

-

ডিপ লার্নিং মডেল ব্যবহার করে ট্রেন্ড নির্ধারণ করা, সহজ সুপার ট্রেন্ডের পরিবর্তে আরও বুদ্ধিমান ট্রেন্ড বিচার করা।

সারসংক্ষেপ

সুপার ট্রেন্ড LSMA লং স্ট্র্যাটেজি ট্রেন্ড ফলোয়িং ইন্ডিকেটর এবং মুভিং এভারেজ ইন্ডিকেটরের সুবিধাগুলোকে একত্রিত করে, যা দীর্ঘ সময়ের বড় দিকনির্দেশনা ধরে রাখতে এবং মুভিং এভারেজের মাধ্যমে নয়েজ ফিল্টার করতে সক্ষম। প্যারামিটার অপটিমাইজেশন, স্টপ লস মেকানিজম এবং রিস্ক কন্ট্রোল মডিউল শক্তিশালী করার মাধ্যমে এই স্ট্র্যাটেজির লাভজনকতা এবং ঝুঁকি নিয়ন্ত্রণ ক্ষমতা আরও বাড়ানো সম্ভব, যা এটিকে একটি খুবই ব্যবহারিক কোয়ান্টিটেটিভ স্ট্র্যাটেজিতে পরিণত করে।

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1