মোমেন্টাম ব্রেকআউট দ্বিমুখী ট্র্যাকিং কৌশল

সারসংক্ষেপ

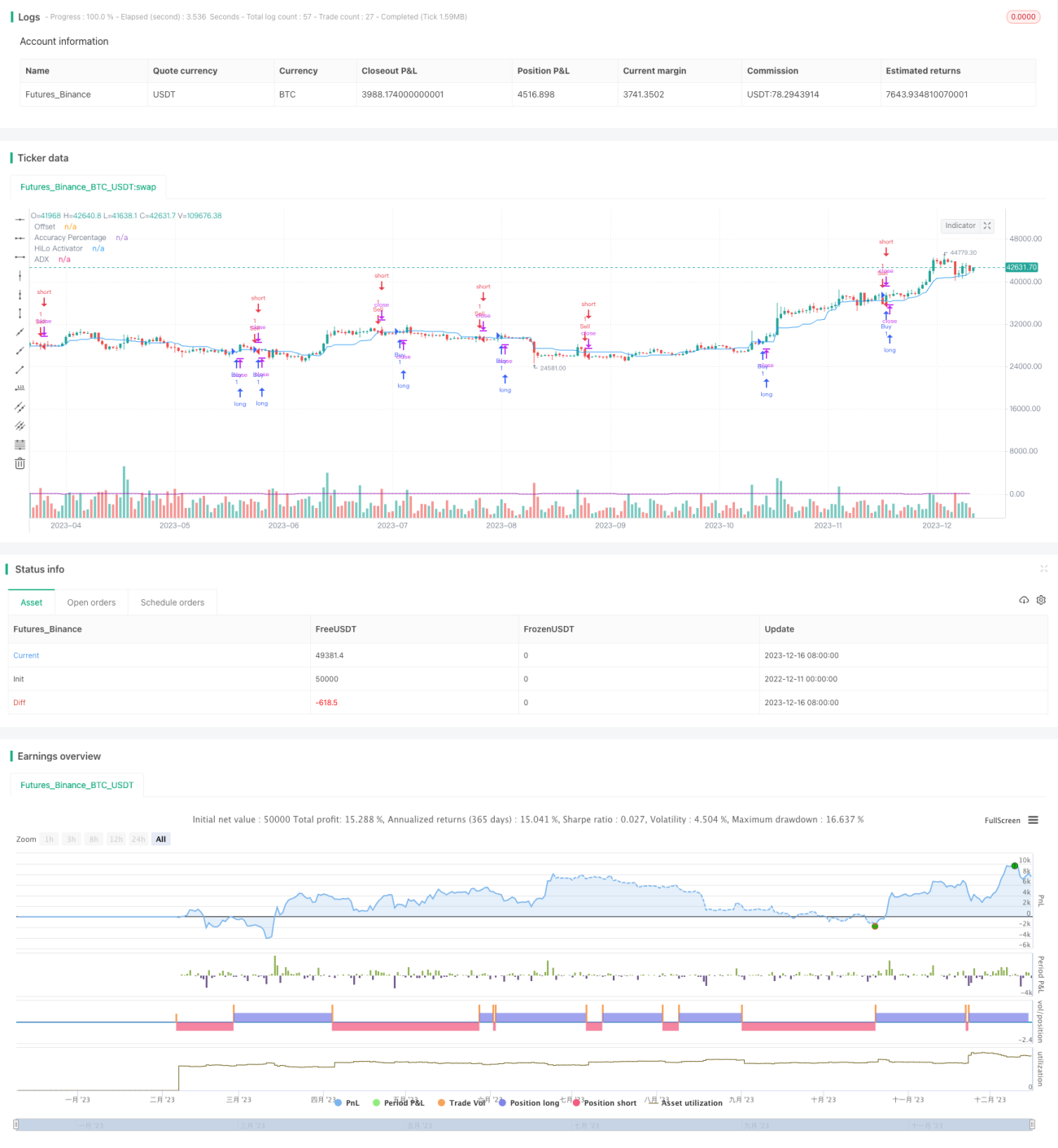

এই কৌশলটি মোমেন্টাম ইন্ডিকেটর এবং দ্বিমুখী ট্র্যাকিং ইন্ডিকেটরকে একত্রিত করে শক্তিশালী ট্রেন্ডে ব্রেকআউট সিগন্যাল ক্যাপচার করে ট্রেন্ড ট্র্যাকিং সম্পাদন করে। যখন দাম ঊর্ধ্বমুখী ব্রেকআউট হয় তখন লং পজিশন নেয়, এবং যখন দাম নিম্নমুখী ব্রেকআউট হয় তখন শর্ট পজিশন নেয় – এটি একটি ট্রেন্ড ট্র্যাকিং কৌশল।

কৌশলের মূলনীতি

-

HiLo অ্যাক্টিভেটর ইন্ডিকেটর ব্যবহার করে মধ্যম মূল্য গণনা করা হয়, যা সর্বোচ্চ ও সর্বনিম্ন মূল্যের মধ্যবিন্দুকে মধ্যম মূল্য হিসেবে নির্ধারণ করে। যখন দাম ঊর্ধ্বমুখী হয়ে মধ্যম মূল্য ভেদ করে তখন ক্রয় সংকেত তৈরি হয়, এবং যখন দাম নিম্নমুখী হয়ে মধ্যম মূল্য ভেদ করে তখন বিক্রয় সংকেত তৈরি হয়।

-

গড় দিকনির্দেশক সূচক (ADX) ট্রেন্ডের শক্তি নির্ণয় করতে ব্যবহৃত হয়। ADX-এর মান যত বেশি, ট্রেন্ড তত শক্তিশালী। এই কৌশলটি নির্দিষ্ট থ্রেশহোল্ডের ADX ব্যবহার করে সংকেত ফিল্টার করে, যাতে শুধুমাত্র যথেষ্ট শক্তিশালী ট্রেন্ডেই সংকেত তৈরি হয়।

-

ডিরেকশনাল ইন্ডিকেটর DI+ এবং DI- যথাক্রমে বুলিশ (লং) শক্তি এবং বেয়ারিশ (শর্ট) শক্তি নির্দেশ করে। এই কৌশলটি নির্দিষ্ট থ্রেশহোল্ডের DI+ এবং DI- ব্যবহার করে বুলিশ ও বেয়ারিশ শক্তি নিশ্চিত করে, যাতে ভুল সংকেত এড়ানো যায়।

-

যখন দাম ঊর্ধ্বমুখী হয়ে মধ্যম মূল্য ভেদ করে, ADX থ্রেশহোল্ডের উপরে থাকে এবং DI+ থ্রেশহোল্ডের উপরে থাকে, তখন ক্রয় সংকেত তৈরি হয়। যখন দাম নিম্নমুখী হয়ে মধ্যম মূল্য ভেদ করে, ADX থ্রেশহোল্ডের উপরে থাকে এবং DI- থ্রেশহোল্ডের উপরে থাকে, তখন বিক্রয় সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি মোমেন্টাম ইন্ডিকেটর এবং ট্রেন্ড ইন্ডিকেটরের সুবিধাগুলো একত্রিত করে, যা ট্রেন্ডের প্রাথমিক পর্যায়ে দামের ব্রেকআউট ক্যাপচার করতে সাহায্য করে, ফলে ট্রেন্ডের সাথে ঘনিষ্ঠভাবে চলতে পারে। একইসঙ্গে, কঠোর ট্রেন্ড ফিল্টারিং শর্ত কনসলিডেশন (সংকোচন) বাজার এবং অস্থির বাজারে ভুল সংকেত এড়াতে সহায়তা করে।

শুধুমাত্র মোমেন্টাম ইন্ডিকেটর ব্যবহারের তুলনায়, এই কৌশলটি সংকেত তৈরির সময় ট্রেন্ডের শক্তি যাচাই করে, যা ভুল সংকেত কমাতে এবং লাভের সম্ভাবনা বাড়াতে পারে। শুধুমাত্র ট্রেন্ড ট্র্যাকিং ইন্ডিকেটর ব্যবহারের তুলনায়, এই কৌশলটি ব্রেকআউটের মাধ্যমে সংকেত তৈরি করে, যা দ্রুত ট্রেন্ডে প্রবেশ করতে দেয়।

সামগ্রিকভাবে, কৌশলটি ট্রেন্ড অনুসরণে সাবলীল, সময়মতো প্রবেশ ও প্রস্থান নিশ্চিত করে এবং ঝামেলা এড়ায়; পাশাপাশি ট্রেন্ড বিপরীতমুখী হলে ক্ষতি কমাতেও সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছুটা হুইপস (whipsaw) ঝুঁকি রয়েছে, অর্থাৎ দাম কিছুটা রিট্রেস (প্রত্যাবর্তন) করে বিপরীত সংকেত তৈরি করতে পারে। এছাড়া, ADX ও DI ব্যবহার করে ফিল্টারিং শর্ত দেওয়ার ফলে কিছু প্রাথমিক সুযোগ হাতছাড়া হতে পারে।

হুইপস ঝুঁকি কমাতে HiLo অ্যাক্টিভেটরের প্যারামিটার সমন্বয় করে ব্রেকআউটের প্রসার বাড়ানো যেতে পারে। আরও বেশি সুযোগ পেতে ADX ও DI-এর থ্রেশহোল্ড কমানো যেতে পারে, তবে সংকেতের মানের সাথে সমন্বয় করতে হবে।

এছাড়া, ব্যবহারকারীদের বিভিন্ন সম্পদ ও বাজার পরিবেশের প্যারামিটার সেটিংয়ের পার্থক্য সম্পর্কে সচেতন হতে হবে। সাধারণত, কমোডিটির জন্য উচ্চতর থ্রেশহোল্ড প্রয়োজন; স্টক ও ফরেক্সের জন্য কম থ্রেশহোল্ড ব্যবহার করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্যারামিটার সমন্বয়ের মাধ্যমে অপ্টিমাইজ করা যেতে পারে, প্রধান অপ্টিমাইজেশন দিকনির্দেশনাগুলো হলো:

-

HiLo অ্যাক্টিভেটরের পিরিয়ড ও ট্রিগার প্রসার সামঞ্জস্য করে হুইপস ঝুঁকি ও প্রবেশের সময়ের মধ্যে ভারসাম্য বজায় রাখা।

-

ADX-এর পিরিয়ড ও থ্রেশহোল্ড সামঞ্জস্য করে সংকেতের মান ও প্রবেশের ফ্রিকোয়েন্সির মধ্যে ভারসাম্য বজায় রাখা।

-

লং ও শর্ট DI-এর থ্রেশহোল্ড আলাদাভাবে সামঞ্জস্য করে লং ও শর্ট পরিবেশের পার্থক্য বিবেচনা করা।

-

স্টপ-লস কৌশল যুক্ত করা, যাতে প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণে রাখা যায়।

-

অন্যান্য সহায়ক ইন্ডিকেটরের সাথে একত্রিত করে অপ্টিমাইজ করা, যা কৌশলের সামগ্রিক স্থিতিশীলতা বাড়াবে।

সারাংশ

এই কৌশলটি মোমেন্টাম ও ট্রেন্ড ইন্ডিকেটরকে একত্রিত করে শক্তিশালী ট্রেন্ডে ক্রয় ও বিক্রয় সংকেত তৈরি করে। এটির বৈশিষ্ট্য হলো ট্রেন্ডের সাথে তাল মিলিয়ে চলা এবং ট্রেন্ডের প্রাথমিক সুযোগ ক্যাপচার করা। একইসঙ্গে এতে কিছু ঝুঁকি নিয়ন্ত্রণের ক্ষমতা রয়েছে, যা ভুল সংকেত ও হুইপস থেকে ক্ষতি কমাতে পারে। প্যারামিটার সমন্বয় ও স্টপ-লস কৌশল যোগের মাধ্যমে এই কৌশল ধারাবাহিক ও স্থিতিশীল পারফরম্যান্স অর্জন করতে পারে। এটি একটি বহুমুখী ট্রেন্ড ট্র্যাকিং কৌশল যা বিভিন্ন সম্পদ ও বাজার পরিবেশের জন্য উপযোগী এবং কোয়ান্টিটেটিভ ট্রেডারদের জন্য গবেষণা ও প্রয়োগের যোগ্য।

- 1