MACD এবং RSI সূচকের ক্রসওভার সংকেত ভিত্তিক কৌশল

সারসংক্ষেপ

এই কৌশলটি বাজারের প্রবণতা নির্ণয় এবং সম্ভাব্য ক্রয়/বিক্রয় পয়েন্ট খুঁজে বের করার জন্য MACD নির্দেশক ব্যবহার করে, একই সাথে RSI নির্দেশক ব্যবহার করে ওভারবট/ওভারসেল অবস্থা নিশ্চিত করে। MACD নির্দেশক যখন ক্রয়/বিক্রয় সংকেত দেয়, তখন শুধুমাত্র যদি RSI-ও নিশ্চিত করে যে বাজার ওভারসেল/ওভারবট অবস্থায় আছে, তবেই প্রকৃত ট্রেডিং সংকেত তৈরি হয় এবং ক্রয় বা বিক্রয় করা হয়। এই কৌশলটি কার্যকরভাবে ভুয়া সংকেত ফিল্টার করতে পারে এবং কৌশলের স্থিতিশীলতা বাড়াতে পারে।

কৌশলের নীতি

MACD নির্দেশক গণনা

MACD নির্দেশক দ্রুত মুভিং অ্যাভারেজ (EMA) এবং ধীর মুভিং অ্যাভারেজের পার্থক্য দিয়ে গঠিত, যা স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী গড় মূল্য পরিবর্তনের প্রবণতার পার্থক্য প্রতিফলিত করে। এই কৌশলে, দ্রুত লাইনের সময়কাল 12 দিন এবং ধীর লাইনের সময়কাল 26 দিন।

যখন দ্রুত লাইন ধীর লাইনকে উপরে অতিক্রম করে, তখন এটি গোল্ডেন ক্রস সংকেত, যা নির্দেশ করে যে বাজার ঊর্ধ্বমুখী প্রবণতায় প্রবেশ করছে; যখন দ্রুত লাইন ধীর লাইনকে নীচে অতিক্রম করে, তখন এটি ডেথ ক্রস সংকেত, যা নির্দেশ করে যে বাজার নিম্নমুখী প্রবণতায় প্রবেশ করছে।

RSI নির্দেক গণনা

RSI নির্দেশক বাজারের ওভারবট/ওভারসেল অবস্থা প্রতিফলিত করে। এই কৌশলে, RSI-এর প্যারামিটার পিরিয়ড 14 সেট করা হয়েছে।

যখন ক্রেতারা দীর্ঘ সময় ধরে বিক্রেতাদের ছাড়িয়ে যায়, তখন RSI 30-এর নিচে চলে যায়, যা নির্দেশ করে যে সম্পদটি ওভারসেল হয়েছে।

যখন ট্র্যাক করা সময়সীমার মধ্যে বিক্রয়ের চাপ ক্রয়ের চাপকে ছাড়িয়ে যায়, তখন RSI 70-এর উপরে চলে যায়, যা নির্দেশ করে যে সম্পদটি ওভারবট হয়েছে।

যখন RSI 30-এর নিচে থাকে, তখন বাজার ওভারসেল অবস্থায় আছে বলে বিবেচিত হয়; যখন RSI 70-এর উপরে থাকে, তখন বাজার ওভারবট অবস্থায় আছে বলে বিবেচিত হয়।

কৌশল সংকেত

শুধুমাত্র MACD নির্দেশকের উপর ভিত্তি করে ট্রেডিং সংকেত তৈরি করলে কিছু ভুয়া সংকেত দেখা দিতে পারে। এই কৌশলটি RSI নির্দেশক ব্যবহার করে সংকেত ফিল্টার করে, অর্থাৎ MACD যখন সংকেত দেয়, তখন শুধুমাত্র যদি RSI-ও বাজারের ওভারবট/ওভারসেল অবস্থা নিশ্চিত করে, তবেই প্রকৃত ট্রেডিং সংকেত তৈরি হয়।

বিশেষভাবে, যখন MACD গোল্ডেন ক্রস সংকেত গঠন করে, যদি সেই সময় RSI <= 34 হয় (যা বাজার ওভারসেল অবস্থায় আছে তা নিশ্চিত করে), তাহলে ক্রয় সংকেত উৎপন্ন হয়; যখন MACD ডেথ ক্রস সংকেত গঠন করে, যদি সেই সময় RSI >= 75 হয় (যা বাজার ওভারবট অবস্থায় আছে তা নিশ্চিত করে), তাহলে বিক্রয় সংকেত উৎপন্ন হয়।

এই দ্বৈত নিশ্চিতকরণ ব্যবস্থা অনেক অবিশ্বস্ত ট্রেডিং সংকেত ফিল্টার করতে পারে, যার ফলে কৌশলের স্থিতিশীলতা এবং নির্ভরযোগ্যতা বৃদ্ধি পায়।

সুবিধা বিশ্লেষণ

দ্বৈত নির্দেশক ফিল্টারিং সংকেত নির্ভরযোগ্যতা বাড়ায়

এই কৌশলে MACD এবং RSI দুটি নির্দেশক একত্রে ব্যবহার করে দ্বৈত নিশ্চিতকরণ করা হয়। এটি কার্যকরভাবে ভুয়া সংকেতের হস্তক্ষেপ কমাতে পারে এবং কিছু অবিশ্বস্ত ট্রেডিং সংকেত ফিল্টার করতে পারে, ফলে সংকেতের নির্ভরযোগ্যতা এবং স্থিতিশীলতা বাড়ে।

স্পষ্ট প্রবণতা নির্ণয়

MACD একটি ভলিউম-প্রাইস নির্দেশক হিসেবে বাজারের ঊর্ধ্বমুখী বা নিম্নমুখী প্রবণতা স্পষ্টভাবে নির্ণয় করতে পারে। RSI নির্দেশকের ওভারবট/ওভারসেল নির্ণয়ের সাথে মিলিয়ে, এটি বাজারের গুরুত্বপূর্ণ টার্নিং পয়েন্টগুলি সঠিকভাবে শনাক্ত করতে পারে এবং এন্ট্রি/এক্সিট সংকেত স্পষ্ট হয়।

প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ

এই কৌশলে MACD এবং RSI-এর প্যারামিটারগুলি অপ্টিমাইজ করা যায় এবং বিভিন্ন সময়কাল ও বিভিন্ন সম্পদের সাথে খাপ খাইয়ে নেওয়া যায়, অপ্টিমাইজেশনের সুযোগ অনেক। প্যারামিটার সমন্বয়ের মাধ্যমে নির্দিষ্ট অবস্থার জন্য লক্ষ্যভিত্তিক কৌশল তৈরি করা সম্ভব, যা ভালো ফলাফল দিতে পারে।

সহজে বোঝা এবং বাস্তবায়ন করা যায়

এই কৌশলে ব্যবহৃত MACD এবং RSI-এর মতো নির্দেশকগুলি অত্যন্ত সাধারণ এবং বহুল ব্যবহৃত প্রযুক্তিগত সূচক, যা বোঝা সহজ এবং কোড বাস্তবায়নও খুব সহজ এবং সরল। এটি প্যারামিটার সমন্বয় এবং অপ্টিমাইজেশনকে সহজ করে তোলে।

ঝুঁকি বিশ্লেষণ

কিছু ট্রেডিং সুযোগ হারিয়ে যেতে পারে

এই কৌশলটি একটি অপেক্ষাকৃত সতর্ক দ্বৈত নিশ্চিতকরণ কৌশল ব্যবহার করে, যা ভুয়া সংকেত ফিল্টার করার সময় কিছু লাভজনক ট্রেডিং সুযোগ হারাতে পারে যা শুধুমাত্র একটি নির্দেশকের শর্তে পাওয়া যেত।

- সমাধান: RSI-এর থ্রেশহোল্ড রেঞ্জ যথাযথভাবে শিথিল করুন, নিশ্চিতকরণের কঠোরতা কমিয়ে দিন, যাতে কৌশলটি আরও বেশি ট্রেডিং সুযোগ পায়।

তীব্র বাজার পরিবর্তনের সময় ক্ষতি হতে পারে

যখন বাজারে তীব্র পরিবর্তন ঘটে, MACD এবং RSI নির্দেশক উভয়ই বিলম্বিতভাবে সিদ্ধান্ত নিতে পারে, যার ফলে কৌশল ভুল ট্রেডিং সংকেত তৈরি করে ক্ষতি হতে পারে।

- সমাধান: স্টপ-লস প্রক্রিয়া যুক্ত করুন, যাতে একক ট্রেডের ক্ষতি অত্যধিক না হয়; প্যারামিটারগুলি সামঞ্জস্য করুন যাতে নির্দেশকগুলি তীব্র পরিবর্তনের প্রতি কিছুটা সংবেদনশীল হয়।

ফলাফল প্যারামিটার সেটিংয়ের মানের সাথে অত্যন্ত সম্পর্কিত

এই কৌশলের ফলাফল মূলত MACD এবং RSI-এর মতো প্যারামিটার সেটিংসের উপর নির্ভর করে। যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তবে বিপরীত ট্রেডিং সংকেত পাওয়া সহজ হতে পারে।

- সমাধান: ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন এবং সেরা প্যারামিটার সেটিংস খুঁজে বের করুন।

অপ্টিমাইজেশনের দিকনির্দেশ

ঝুঁকি ব্যবস্থাপনার জন্য স্টপ-লস প্রক্রিয়া যুক্ত করা

মূল্য-ভিত্তিক বা নির্দেশক-ভিত্তিক স্টপ-লস নিয়ম সেট করা যেতে পারে, যাতে ক্ষতি একটি নির্দিষ্ট মাত্রায় পৌঁছালে পজিশন থেকে বেরিয়ে আসা যায়, যা একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

বাজারের বৈশিষ্ট্যের সাথে খাপ খাওয়াতে প্যারামিটার সামঞ্জস্য করা

MACD-এর দ্রুত ও ধীর লাইনের সময়কাল, RSI-এর ওভারবট/ওভারসেল থ্রেশহোল্ড ইত্যাদি প্যারামিটার সামঞ্জস্য করে প্যারামিটার সেটিংস অপ্টিমাইজ করা যায়, যাতে এটি বিভিন্ন সময়কাল এবং সম্পদের বাজারের বৈশিষ্ট্যের জন্য আরও উপযুক্ত হয়।

সেরা সম্পদ খুঁজে বের করতে বিভিন্ন সম্পদে পরীক্ষা করা

স্টক সূচক, ক্রিপ্টোকারেন্সি, ফরেক্স, কমোডিটি ইত্যাদি বিভিন্ন সম্পদে ব্যাকটেস্টিং করা যেতে পারে, যাতে কৌশলটির জন্য সবচেয়ে কার্যকর সম্পদ খুঁজে পাওয়া যায়।

বহুমাত্রিক নিশ্চিতকরণের জন্য অন্যান্য নির্দেশক যুক্ত করা

বর্তমান MACD এবং RSI-এর ভিত্তিতে, স্টকাস্টিক, OBV, CCI-এর মতো অন্যান্য নির্দেশক অন্তর্ভুক্ত করা যেতে পারে, যা বহু-নির্দেশক নিশ্চিতকরণ বাস্তবায়ন করে এবং সংকেতের গুণমান আরও উন্নত করে।

সারসংক্ষেপ

এই কৌশলটি বাজারের প্রবণতার দিক এবং ট্রেডিং সংকেত নির্ণয়ের জন্য MACD নির্দেশকের উপর ভিত্তি করে তৈরি। ভুয়া সংকেত ফিল্টার করার জন্য, RSI নির্দেশক ব্যবহার করে ওভারবট/ওভারসেল অবস্থা নিশ্চিত করা হয়, এবং শুধুমাত্র যখন উভয় শর্ত পূরণ হয় তখনই ট্রেডিং সংকেত তৈরি হয়। এই দ্বৈত নির্দেশক নিশ্চিতকরণ ব্যবস্থা কার্যকরভাবে সংকেতের গুণমান এবং স্থিতিশীলতা উন্নত করতে পারে।

প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস প্রক্রিয়ার প্রয়োগ, বহু-নির্দেশক নিশ্চিতকরণ ইত্যাদি উন্নতির মাধ্যমে কৌশলটির ফলাফল আরও উন্নত করা সম্ভব। এই কৌশলটি সহজে পরিচালনা করা যায়, স্থিতিশীলতা ভালো, এবং এটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা নতুনদের অনুশীলন এবং অপ্টিমাইজেশনের জন্য উপযুক্ত।

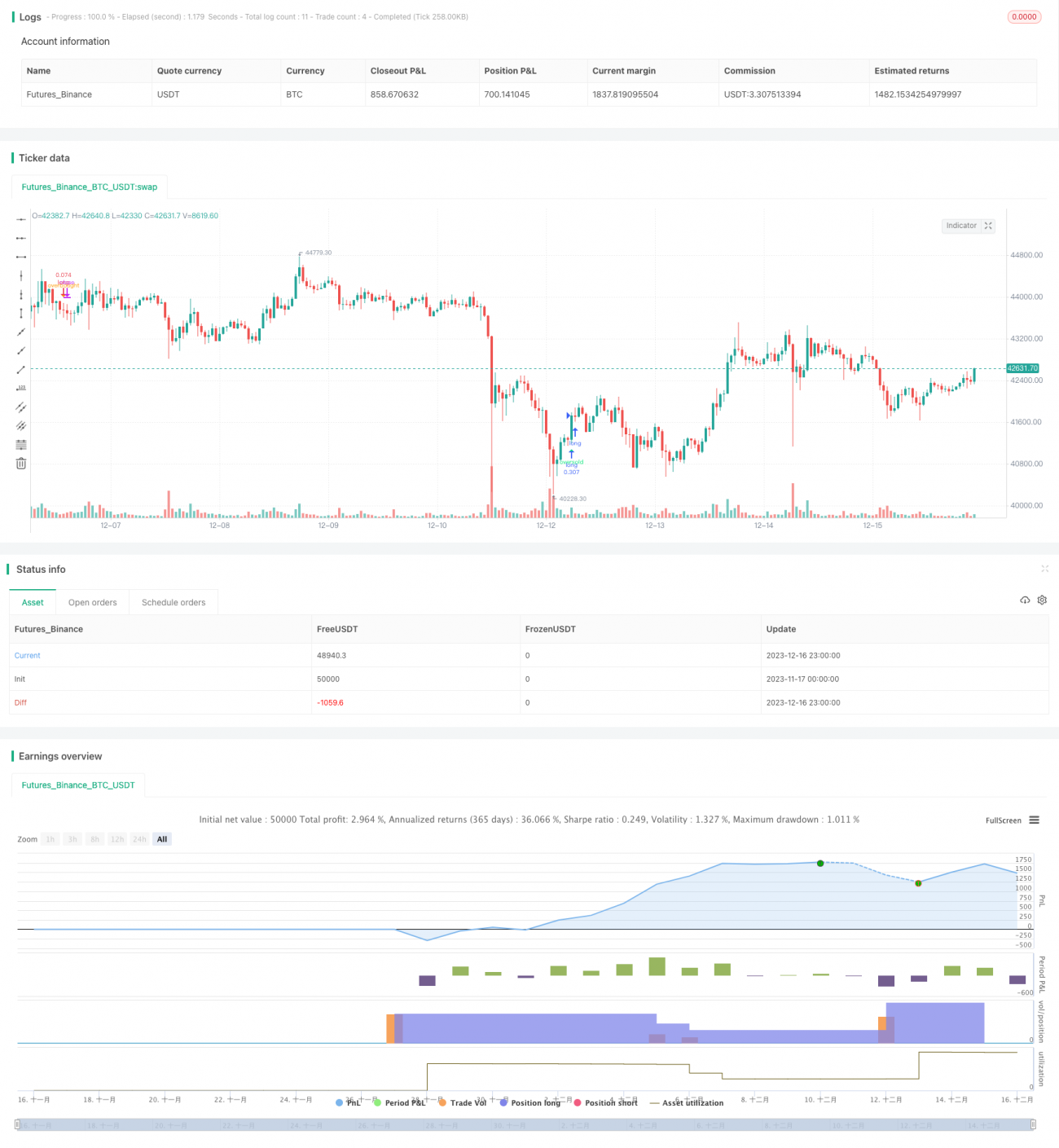

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1