বলিঞ্জার ব্যান্ডের উপর ভিত্তি করে দ্বৈত আদর্শ বিচ্যুতি ট্রেডিং কৌশল

সারসংক্ষেপ

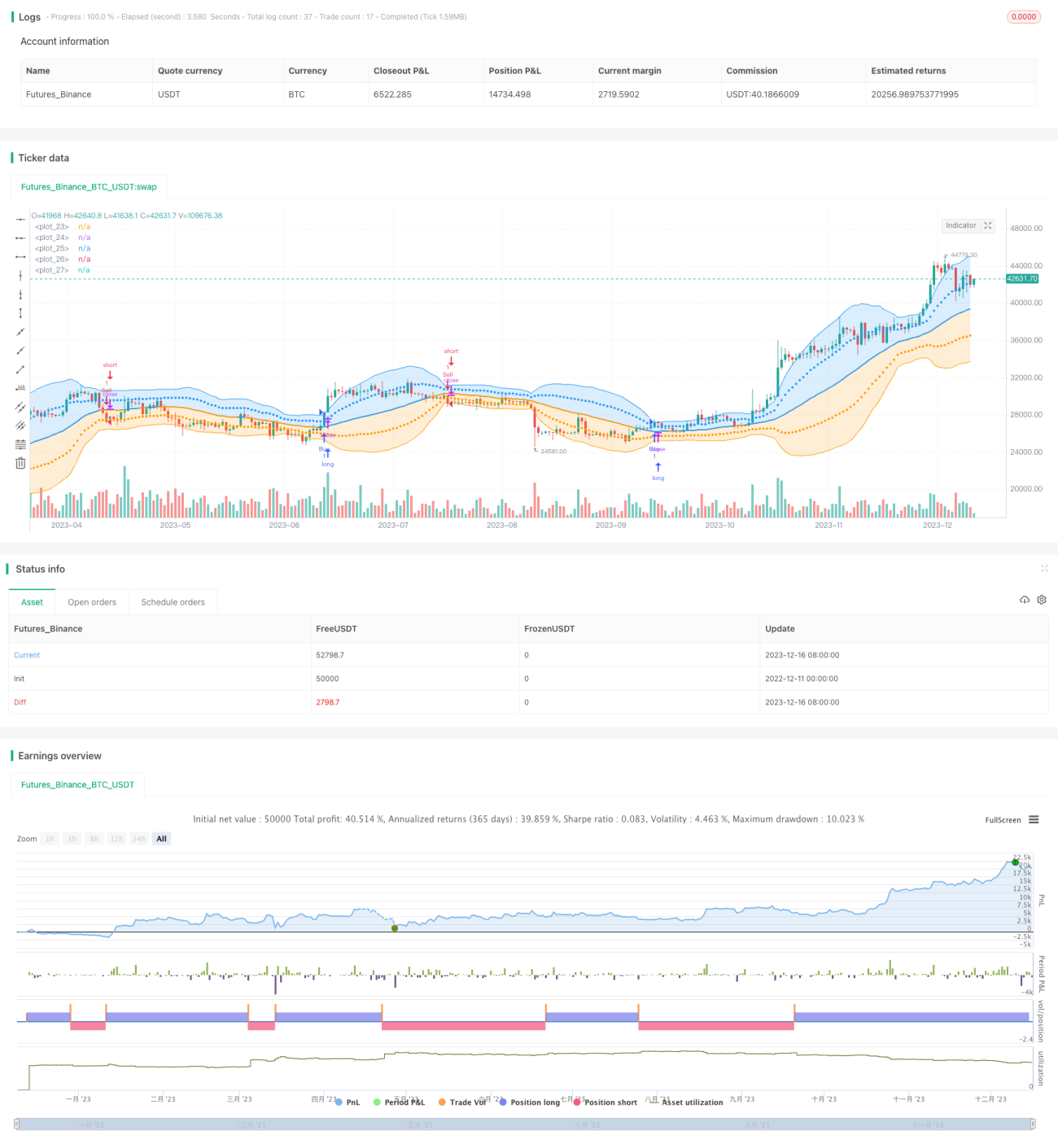

এই কৌশলটি বোলিঞ্জার ব্যান্ডের ডাবল স্ট্যান্ডার্ড ডেভিয়েশন মডেলের উপর ভিত্তি করে তৈরি। এটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা এবং এক ও দুই স্ট্যান্ডার্ড ডেভিয়েশনকে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করে। দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে গেলে লং পজিশন নেওয়া হয় এবং নিচের রেখা ভেঙে গেলে শর্ট পজিশন নেওয়া হয়। কৌশলটি এক ও দুই স্ট্যান্ডার্ড ডেভিয়েশনকে স্টপ লস লেভেল হিসেবেও ব্যবহার করে।

কৌশল নীতি

কৌশলটি প্রথমে বোলিঞ্জার ব্যান্ডের মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা গণনা করে। মধ্যম রেখা হল CLOSE এর SMA, উপরের রেখা হল মধ্যম রেখা + 2* স্ট্যান্ডার্ড ডেভিয়েশন, নিচের রেখা হল মধ্যম রেখা – 2* স্ট্যান্ডার্ড ডেভিয়েশন। দাম উপরের রেখা ভেঙে গেলে ক্রয় সিগন্যাল তৈরি হয় এবং লং পজিশন নেওয়া হয়; দাম নিচের রেখা ভেঙে গেলে বিক্রয় সিগন্যাল তৈরি হয় এবং শর্ট পজিশন নেওয়া হয়। এছাড়াও, কৌশলটি মধ্যম রেখা + 1 স্ট্যান্ডার্ড ডেভিয়েশন এবং মধ্যম রেখা – 1 স্ট্যান্ডার্ড ডেভিয়েশনের রেখাও আঁকে। এগুলো স্টপ লস লেভেল হিসেবে ব্যবহৃত হয়। নির্দিষ্ট যুক্তি হল:

- CLOSE এর SMA গণনা করে বোলিঞ্জার ব্যান্ডের মধ্যম রেখা নির্ধারণ করা

- CLOSE এর স্ট্যান্ডার্ড ডেভিয়েশন STD গণনা করা এবং 2*STD নির্ধারণ করা

- মধ্যম রেখা + 2STD হল বোলিঞ্জার ব্যান্ডের উপরের রেখা, মধ্যম রেখা – 2STD হল নিচের রেখা

- দাম উপরের রেখা ভেঙে গেলে লং পজিশন নেওয়া

- দাম নিচের রেখা ভেঙে গেলে শর্ট পজিশন নেওয়া

- মধ্যম রেখা + 1*STD স্টপ লস লাইন হিসাবে কাজ করে; যদি এই লাইন ভেঙে যায় তবে পজিশন বন্ধ করা হয়

কৌশলের সুবিধা

- ডাবল স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহারের ফলে ব্রেকআউট নির্ধারণ আরও কঠোর হয়, ভুল সিগন্যাল এড়ানো যায়

- ডাবল স্টপ লস লাইন ব্যবহার করে সর্বাধিক ঝুঁকি নিয়ন্ত্রণ করা যায়

- প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে; মধ্যম রেখার সময়কাল এবং স্ট্যান্ডার্ড ডেভিয়েশনের গুণক উভয়ই সামঞ্জস্যযোগ্য

- স্টপ লস লেভেল সমন্বয় করে ড্রডাউন নিয়ন্ত্রণ করা যায়

কৌশলের ঝুঁকি

- বোলিঞ্জার ব্যান্ড কৌশলে প্রায়ই ভুয়া ব্রেকআউট দেখা যায়, যার ফলে ট্রেডিং সিগন্যালে ভুল হতে পারে

- ডাবল স্ট্যান্ডার্ড ডেভিয়েশন এবং ডাবল স্টপ লসের কঠোরতা অনেক সিগন্যালকে বাদ দিতে পারে এবং সুযোগ কমিয়ে দিতে পারে

- প্যারামিটার সঠিকভাবে সেট না করলে কৌশলের ঝুঁকি বেড়ে যেতে পারে

- ড্রডাউন নিয়ন্ত্রণ সম্পূর্ণ নয়; চরম বাজার পরিস্থিতিতে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায় না

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বোলিঞ্জার ব্যান্ডের ট্রেডিং সিগন্যাল ফিল্টার করতে অন্যান্য ইন্ডিকেটর যুক্ত করা বিবেচনা করা যেতে পারে, যাতে ভুয়া ব্রেকআউট এড়ানো যায়

- বিভিন্ন প্যারামিটার সেটিংস পরীক্ষা করে আরও ভাল লাভ-ড্রডাউন অনুপাতের জন্য অপ্টিমাইজ করা যেতে পারে

- গতিশীল স্টপ লস মেকানিজম ডিজাইন করা যেতে পারে, যেমন ট্রেইলিং স্টপ বা ব্যালেন্স শতাংশ স্টপ

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা যেতে পারে

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি একটি সাধারণ বোলিঞ্জার ব্যান্ড ব্রেকআউট কৌশল। এটি সিগন্যালের নির্ভুলতা বাড়াতে ডাবল স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে এবং সক্রিয়ভাবে ঝুঁকি নিয়ন্ত্রণের জন্য ডাবল স্টপ লস লাইন প্রয়োগ করে। কৌশলটিতে প্যারামিটার অপ্টিমাইজেশনের কিছু সুযোগ রয়েছে; মধ্যম রেখার সময়কাল, স্ট্যান্ডার্ড ডেভিয়েশনের গুণক ইত্যাদি সমন্বয় করে আরও ভাল কর্মক্ষমতা অর্জন করা সম্ভব। তবে, এই কৌশলটি বোলিঞ্জার ব্যান্ডের সাধারণ ভুয়া ব্রেকআউট সমস্যার সম্মুখীন হয়। তাছাড়া, স্টপ লস মেকানিজম আরও উন্নত এবং অপ্টিমাইজ করার প্রয়োজন রয়েছে।

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1