বহু সূচক সমন্বয় অভিযোজিত ট্রেন্ড কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দ্বৈত হাল মুভিং এভারেজ সূচক, ভলিউম ওয়েটেড মুভিং এভারেজ সূচক, MACD সূচক এবং ট্রু স্ট্রেংথ ইনডেক্স সূচকের সমন্বয় ব্যবহার করে ট্রেন্ডের সঠিক মূল্যায়ন করে। এটি স্বয়ংক্রিয়ভাবে বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং উচ্চ অভিযোজন ক্ষমতা রাখে।

কৌশলের মূলনীতি

এই কৌশলের মূল সূচক হল দ্বৈত হাল মুভিং এভারেজ, যা keh এবং teh নামক দুটি প্যারামিটার দ্বারা নিয়ন্ত্রিত হয়। এই দুটি প্যারামিটার যথাক্রমে দ্রুত লাইন এবং ধীর লাইনের সময়কাল নির্ধারণ করে। দ্রুত এবং ধীর লাইন গোল্ডেন ক্রস এবং ডেথ ক্রস গঠন করে বর্তমান ট্রেন্ড নির্ধারণ করে।

সহায়ক মূল্যায়ন সূচক হল ভলিউম ওয়েটেড মুভিং এভারেজ meh1। যখন দাম meh1-এর উপরে থাকে, তখন এটি বুলিশ অবস্থা; দাম meh1-এর নিচে থাকলে, এটি বেয়ারিশ অবস্থা।

আরেকটি সহায়ক মূল্যায়ন সূচক হল MACD। এটি দ্রুত মুভিং এভারেজ থেকে ধীর মুভিং এভারেজ বিয়োগ করে MACD পাওয়া যায়, তারপর MACD-এর মুভিং এভারেজ থেকে সিগন্যাল লাইন পাওয়া যায়। যখন MACD সিগন্যাল লাইনের উপরে থাকে, তখন এটি বুলিশ অবস্থা।

শেষ সহায়ক সূচক হল TSI, যা দাম পরিবর্তনের হারের দ্বৈত স্মুথিংয়ের মাধ্যমে গণনা করা হয়। এর পরম মান দাম পরিবর্তনের গতি নির্দেশ করে। ক্রয় ও বিক্রয় শর্তে, TSI-এর সিগন্যাল লাইন বিচার করে এন্ট্রি এবং এক্সিটের সময় নিয়ন্ত্রণ করা হয়।

এই সূচকগুলির সংকেত একত্রিত করে, ট্রেন্ড সঠিকভাবে সনাক্ত করা যায় এবং প্যারামিটারগুলি স্বয়ংক্রিয়ভাবে সমন্বয় করে বাজারের সাথে সমন্বয় করা যায়।

কৌশলের সুবিধা

-

প্রধান মূল্যায়ন সূচক হিসাবে দ্বৈত হাল মুভিং এভারেজ ব্যবহার করে, অন্যান্য একাধিক সূচকের সমন্বয় নির্ভুলতা বাড়ায় এবং মিথ্যা সংকেত হ্রাস করে।

-

TSI সূচক ব্যবহার করে বাজারে প্রবেশ এবং প্রস্থানের সময় নির্ধারণ করা যায়, যা ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করে।

-

একাধিক প্যারামিটার নিজের ইচ্ছামতো সামঞ্জস্য করা যায়, উচ্চ অভিযোজন ক্ষমতা বাজারের পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেয়।

-

সূচক সমন্বয় এবং প্যারামিটার অভিযোজন ধারণা ব্যবহার করে, কৌশলটি স্থিতিশীল এবং ধারাবাহিক লাভের ক্ষমতা রাখে।

ঝুঁকি বিশ্লেষণ

-

TSI সূচক সময় নির্ণয়ের জন্য যুক্ত করা হলেও, অ্যালগরিদম ব্যবহৃত সূচকগুলি এখনও ট্রেন্ড-টাইপ। যদি বাজার রেঞ্জ-বাউন্ড বা অস্থির হয়, তবে লাভ-লোকসানের অস্থিরতা বেড়ে যেতে পারে।

-

প্যারামিটার ভুলভাবে সেট করলে কৌশলটি কাজ নাও করতে পারে। নিজের অভিজ্ঞতার ভিত্তিতে প্যারামিটার যুক্তিসঙ্গতভাবে সেট করতে হবে।

-

একাধিক সূচকের সমন্বয় গণনার পরিমাণ বাড়ায়, যার ফলে বড় ডেটা ভলিউম এবং সময়সীমার ক্ষেত্রে ত্রুটির সম্ভাবনা বৃদ্ধি পায়। ডেটার পরিসর নিয়ন্ত্রণ করা প্রয়োজন।

-

সূচকের গণনার কার্যকারিতা পর্যবেক্ষণ করা প্রয়োজন যাতে অস্বাভাবিক ডেটার হস্তক্ষেপ এড়ানো যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অন্যান্য সহায়ক সূচক যেমন BOLL সূচক ইত্যাদি যুক্ত করার পরীক্ষা করা যেতে পারে, যাতে সংকেত আরও নির্ভুল এবং নির্ভরযোগ্য হয়।

-

বাজারে প্রবেশ ও প্রস্থানের যুক্তি অপ্টিমাইজ করে স্টপ-লস এবং টেক-প্রফিট শর্ত সেট করা যায়, যা একক লেনদেনের লাভ-লোকসান নিয়ন্ত্রণ করে।

-

ট্রেডিং যন্ত্রের প্যারামিটার প্রশিক্ষণ এবং অপ্টিমাইজ করা যায়, যাতে বিভিন্ন যন্ত্রের সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়া যায়।

-

প্যারামিটার অভিযোজন মডিউল যুক্ত করা যায়, যার ফলে কৌশলের প্যারামিটারগুলি সাম্প্রতিক ট্রেডিং ফলাফলের ভিত্তিতে স্বয়ংক্রিয়ভাবে সমন্বয় করতে পারে।

সারসংক্ষেপ

এই কৌশলটি একাধিক সূচকের সুবিধাগুলিকে একত্রিত করে এবং সূচক সমন্বয়ের মাধ্যমে ট্রেন্ডের দিকনির্দেশনা নির্ধারণ করে, ঝুঁকি নিয়ন্ত্রণের পাশাপাশি নির্ভুলতা বাড়ায়। প্যারামিটার অপ্টিমাইজেশন এবং যুক্তি অপ্টিমাইজেশনের মাধ্যমে কৌশলটি বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে এবং ধারাবাহিক লোকসান হ্রাস করে আরও বেশি মুনাফা অর্জন করতে পারে। এই কৌশলটি স্থিতিশীল এবং দীর্ঘমেয়াদে স্টক এবং ক্রিপ্টোকারেন্সির মতো যন্ত্রগুলিতে প্রয়োগ করা যেতে পারে।

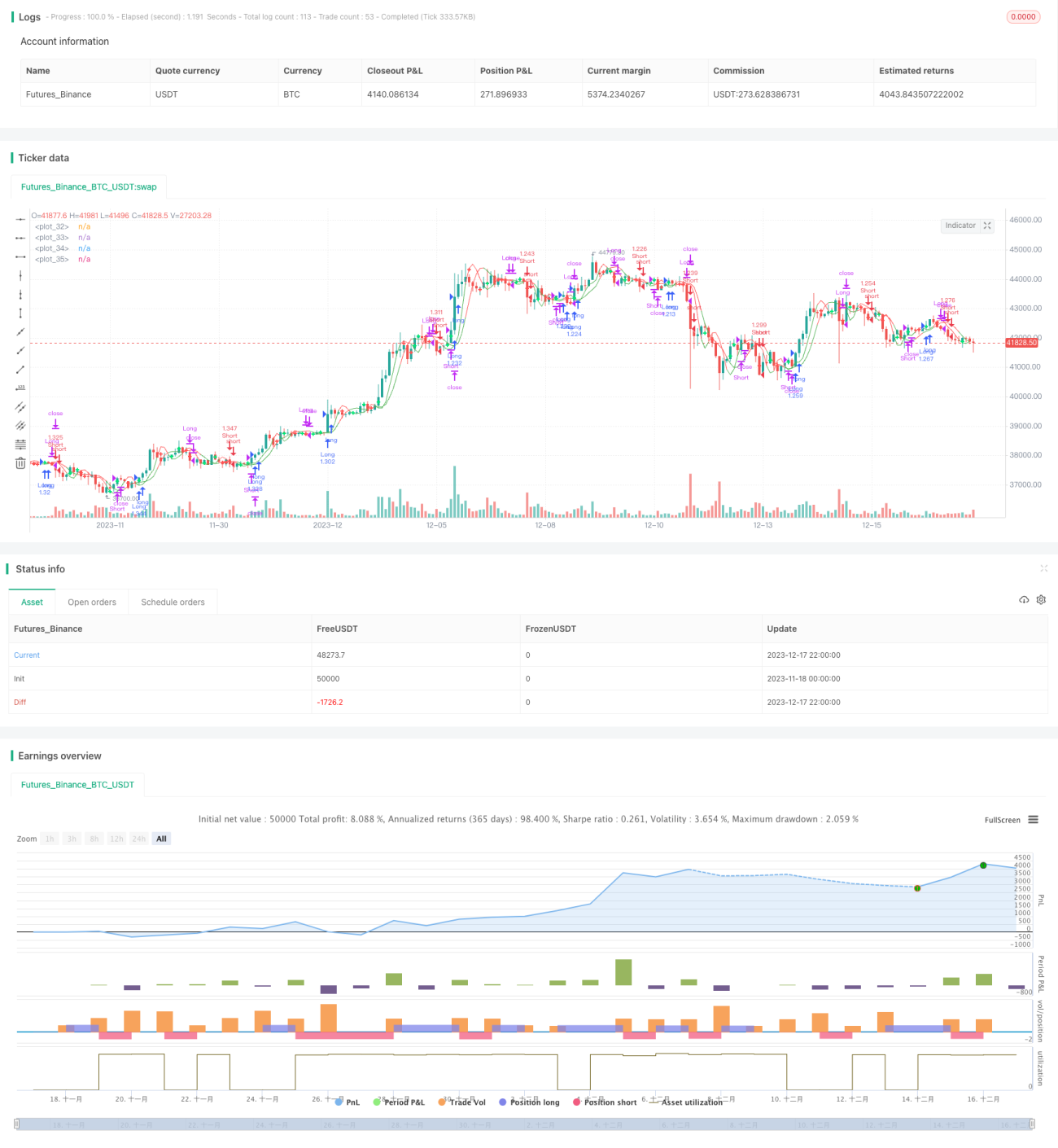

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1