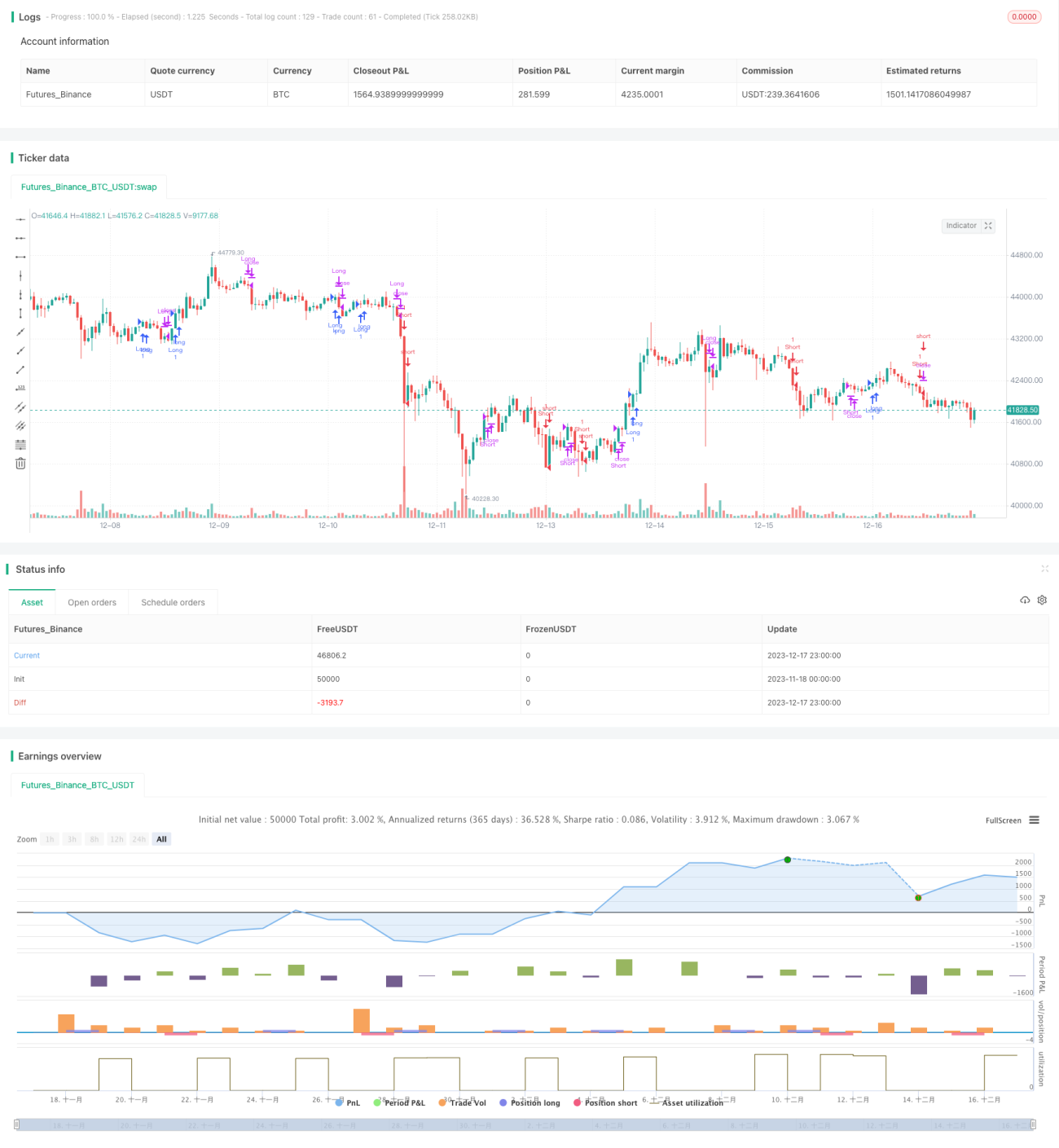

MACD স্বল্পমেয়াদী ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

MACD ট্রেন্ড ট্র্যাকিং স্বল্পমেয়াদী কৌশলটি একটি ট্রেডিং কৌশল যা মুভিং এভারেজ, MACD ইন্ডিকেটর এবং উইলিয়ামস ইন্ডিকেটরকে একত্রিত করে। এই কৌশলটি তিনটি সূচকের বিভিন্ন সমন্বয় ব্যবহার করে লং ও শর্ট পজিশনে প্রবেশ এবং প্রস্থানের শর্ত তৈরি করে, যাতে স্বল্পমেয়াদী মূল্যের ট্রেন্ডের বৈশিষ্ট্য ধরা যায়।

কৌশলের নীতি

কৌশলটির মূল ট্রেডিং লজিক নিম্নলিখিত পয়েন্টগুলির উপর ভিত্তি করে:

- যখন দাম এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) রেখার উপরে উঠে যায় তখন বুলিশ, এবং যখন নিচে নামে তখন বেয়ারিশ;

- যখন MACD-এর ফাস্ট লাইন স্লো লাইনের উপরে থাকে তখন বুলিশ, এবং যখন ফাস্ট লাইন স্লো লাইনের নিচে থাকে তখন বেয়ারিশ;

- যখন উইলিয়ামস ইন্ডিকেটরের ফাস্ট মুভিং এভারেজ স্লো মুভিং এভারেজের উপরে থাকে তখন বুলিশ, অন্যথায় বেয়ারিশ;

- এই তিনটি অবস্থার সমন্বয়ের মাধ্যমে এন্ট্রির শর্ত নির্ধারণ করা হয়;

- বিপরীত অবস্থায় এক্সিট নির্ধারণ করা হয়।

EMA দিয়ে বড় ট্রেন্ডের দিক এবং MACD দিয়ে স্বল্পমেয়াদী মূল্যের গতিশক্তি নির্ণয়ের সমন্বয়ের মাধ্যমে, এই কৌশলটি একটি ভাল এন্ট্রি পয়েন্টে মূল্যের ট্রেন্ড বৈশিষ্ট্য ধরতে পারে এবং লাভ করতে পারে। অন্যদিকে, উইলিয়ামস ইন্ডিকেটর ওভারবট এবং ওভারসল্ড অবস্থা যাচাই করতে ব্যবহার করা যেতে পারে, যাতে মিথ্যা ব্রেকআউট এড়ানো যায়।

কৌশলের সুবিধা

এই মাল্টি-ইন্ডিকেটর কম্বিনেশন স্ট্রাকচারটি একটি সাধারণ স্বল্পমেয়াদী ট্রেন্ড ফ্লোয়িং কৌশল, যার প্রধান নিম্নলিখিত সুবিধাগুলি রয়েছে:

- তিনটি ইন্ডিকেটর একে অপরকে যাচাই করে, মিথ্যা সিগন্যালের সম্ভাবনা কমায়;

- EMA মূল ট্রেন্ডের দিক নির্ধারণ করে, MACD স্বল্পমেয়াদী গতিশক্তির তীব্রতা নির্ধারণ করে;

- উইলিয়ামস ইন্ডিকেটর তীব্র ওঠানামায় উচ্চ মূল্যে কেনা ও নিম্ন মূল্যে বিক্রি এড়াতে সাহায্য করে;

- বিপরীত ইন্ডিকেটর কম্বিনেশন প্রস্থান নির্ধারণ করে, যা ঝুঁকি ব্যবস্থাপনার সাথে ঘনিষ্ঠভাবে জড়িত।

কৌশলের ঝুঁকি

এই কৌশলের নিম্নলিখিত প্রধান ঝুঁকি রয়েছে:

- মাল্টি-ইন্ডিকেটর কম্বিনেশন স্ট্রাকচার জটিল, প্যারামিটার অপ্টিমাইজ করা কঠিন;

- ঘন ঘন স্বল্পমেয়াদী ট্রেডিং, ট্রেডিং খরচ বেশি হতে পারে;

- প্রকৃত ট্রেন্ড রিভার্সাল পয়েন্ট সঠিকভাবে শনাক্ত করতে না পারায় ক্ষতির ঝুঁকি থাকে।

প্রতিকার মূলত প্যারামিটার অপ্টিমাইজেশন এবং স্টপ-লসের মধ্যে, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা এবং উপযুক্ত স্টপ-লস লেভেল সেট করে একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও ইন্ডিকেটর প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- আরও ডেটা সোর্স যোগ করা, যেমন ভলিউম ইত্যাদি সহায়ক সিদ্ধান্তের জন্য;

- ডাইনামিক স্টপ-লস বা ট্রেলিং স্টপ-লস সেট করে ঝুঁকি ব্যবস্থাপনা শক্তিশালী করা;

- মেশিন লার্নিং মডেল যুক্ত করে প্রকৃত ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করা।

সারসংক্ষেপ

MACD ট্রেন্ড ট্র্যাকিং স্বল্পমেয়াদী কৌশলটি একাধিক সূচকের সুবিধা সমন্বয় করে, স্বল্পমেয়াদী ট্রেন্ড নির্ণয়ের পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস লেভেল নির্ধারণ এবং আরও ডেটা সোর্স অন্তর্ভুক্ত করার মাধ্যমে কৌশলটির জয়ের হার এবং লাভের মাত্রা আরও বাড়ানো যেতে পারে। এই কৌশলটির ধারণাটি আরও সম্প্রসারণ ও গভীরভাবে গবেষণার যোগ্য।

- 1