গতি স্টোকাস্টিক মসৃণ চলমান গড় কৌশল

সারসংক্ষেপ

এই কৌশলটি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং স্টোকাস্টিক অসিলেটর (Stochastic Oscillator) কে একত্রিত করে, যা ট্রেন্ড ফলোয়িং ও কন্টিনিউয়েশন পদ্ধতি ব্যবহার করে, এবং এতে কিছু চমৎকার বৈশিষ্ট্যও রয়েছে। আমি বিশেষ করে বিকল্প কয়েন (altcoins) লেনদেনের জন্য এই কৌশলটি ডিজাইন করেছি, তবে এটি বিটকয়েন এবং কিছু ফরেক্স ট্রেডিং জোড়ার জন্যও প্রযোজ্য।

কৌশলের মূলনীতি

এই কৌশলে ট্রেড সিগন্যাল খোলার জন্য ৪টি প্রয়োজনীয় শর্ত রয়েছে। নিচে লং ট্রেড খোলার শর্ত দেওয়া হলো (ক্লোজিং সিগন্যাল ঠিক বিপরীত):

- দ্রুত EMA ধীর EMA-র উপরে থাকা

- স্টোকাস্টিক K লাইন ওভারবট অঞ্চলে থাকা

- স্টোকাস্টিক K লাইন উপরের দিকে স্টোকাস্টিক D লাইনকে অতিক্রম করা

- দাম ধীর EMA এবং দ্রুত EMA-র মধ্যে ক্লোজ করা

একবার সব শর্ত পূর্ণ হলে, পরবর্তী ক্যান্ডেলের ওপেনে পজিশন খোলা হবে।

সুবিধা বিশ্লেষণ

এই কৌশলটি EMA এবং স্টোকাস্টিক ইন্ডিকেটরের সুবিধাগুলো একত্রিত করে, যা কার্যকরভাবে ট্রেন্ডের শুরু ও ধারাবাহিকতা ধরে নিতে পারে এবং মাঝারি থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। একইসঙ্গে কৌশলটি বহু কাস্টমাইজেবল প্যারামিটার প্রদান করে, যা ব্যবহারকারীরা নিজেদের ট্রেডিং স্টাইল ও বাজারের বৈশিষ্ট্য অনুযায়ী সমন্বয় করতে পারেন।

বিশেষভাবে, কৌশলটির সুবিধাগুলো হলো:

- EMA ক্রসওভার ট্রেন্ডের দিক নির্ধারণ করে, যা সিগন্যালের স্থিতিশীলতা ও নির্ভরযোগ্যতা বাড়ায়

- স্টোকাস্টিক ইন্ডিকেটর ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে, রিভার্সালের সুযোগ সন্ধান করে

- দুটি ইন্ডিকেটর একত্রিত করে, যাতে ট্রেন্ড ফলোয়িং-এর পাশাপাশি কাউন্টারট্রেন্ড ট্রেডিংও থাকে

- ATR স্বয়ংক্রিয়ভাবে স্টপ লস দূরত্ব গণনা করে, যার ফলে স্টপ লস বাজারের অস্থিরতার সাথে সামঞ্জস্যপূর্ণ হয়

- কাস্টমাইজেবল রিস্ক-রিওয়ার্ড রেশিও, যা বিভিন্ন ব্যবহারকারীর চাহিদা পূরণ করে

- বহু প্যারামিটার কাস্টমাইজেশনের সুযোগ, ব্যবহারকারীরা বাজার অনুযায়ী সমন্বয় করতে পারেন

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলো নিম্নরূপ:

- EMA ক্রসওভার থেকে সৃষ্ট সিগন্যালে মিথ্যা ব্রেকআউট হতে পারে, যার ফলে ভুল সিগন্যাল তৈরি হয়

- স্টোকাস্টিক ইন্ডিকেটর নিজেই ল্যাগিং, যা দামের রিভার্সালের সর্বোত্তম পয়েন্ট মিস করতে পারে

- একক কৌশল বাজারের পরিবর্তনশীল পরিবেশের সাথে সম্পূর্ণভাবে খাপ খাইয়ে নিতে পারে না

উপরোক্ত ঝুঁকি কমানোর জন্য নিম্নলিখিত ব্যবস্থা নেওয়া যেতে পারে:

- EMA পিরিয়ড প্যারামিটার যথাযথভাবে সামঞ্জস্য করুন, যাতে অতিরিক্ত মিথ্যা সিগন্যাল এড়ানো যায়

- ট্রেন্ড ও সাপোর্ট লেভেল নির্ধারণে আরও ইন্ডিকেটর যুক্ত করুন, যাতে ট্রেড সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত হয়

- স্পষ্ট মানি ম্যানেজমেন্ট কৌশল তৈরি করুন, প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করুন

- কম্পাউন্ড কৌশল ব্যবহার করুন, বিভিন্ন কৌশল একে অপরের সিগন্যাল যাচাই করতে পারে, স্থিতিশীলতা বাড়ায়

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপটিমাইজ করা যেতে পারে:

- অস্থিরতার উপর ভিত্তি করে পজিশন সাইজ অ্যাডজাস্টমেন্ট মডিউল যোগ করুন। যখন বাজারের অস্থিরতা বাড়ে, তখন পজিশন সাইজ কমিয়ে দিন; যখন অস্থিরতা কমে, তখন পজিশন সাইজ বাড়ানো যেতে পারে।

- বৃহত্তর টাইমফ্রেমের ট্রেন্ড নির্ধারণের জন্য একটি মডিউল যোগ করুন, যাতে কাউন্টারট্রেন্ড ট্রেডিং এড়ানো যায়। যেমন দৈনিক বা সাপ্তাহিক ক্যান্ডেল ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা।

- মেশিন লার্নিং মডেল যোগ করে কিনতে/বিক্রি করার সিগন্যাল নির্ধারণ করুন। ঐতিহাসিক ডেটার উপর ভিত্তি করে ক্লাসিফিকেশন মডেল প্রশিক্ষণ দিয়ে ট্রেড সিগন্যাল তৈরি করা যেতে পারে।

- মানি ম্যানেজমেন্ট স্ট্র্যাটেজি মডিউল অপটিমাইজ করুন, যাতে স্টপ লস এবং পজিশন সাইজ আরও স্মার্ট হয়।

উপসংহার

এই কৌশলটি ট্রেন্ড ফলোয়িং এবং রিভার্সাল ট্রেডিং-এর সুবিধাগুলো একীভূত করেছে, যা বড় টাইমফ্রেমের বাজার পরিবেশ এবং বর্তমান মূল্যের আচরণ উভয়কেই বিবেচনা করে। এটি একটি কার্যকর কৌশল যা দীর্ঘমেয়াদী রিয়েল ট্রেডিং-এর জন্য অনুসরণযোগ্য। প্যারামিটার সেটিংস ধারাবাহিকভাবে অপটিমাইজ করা, ট্রেন্ড নির্ধারণের মডিউল বৃদ্ধি ইত্যাদির মাধ্যমে কৌশলটির কর্মক্ষমতা আরও উন্নত করার যথেষ্ট সুযোগ রয়েছে, যাতে আরও গবেষণা ও উন্নয়ন বিনিয়োগ করা মূল্যবান।

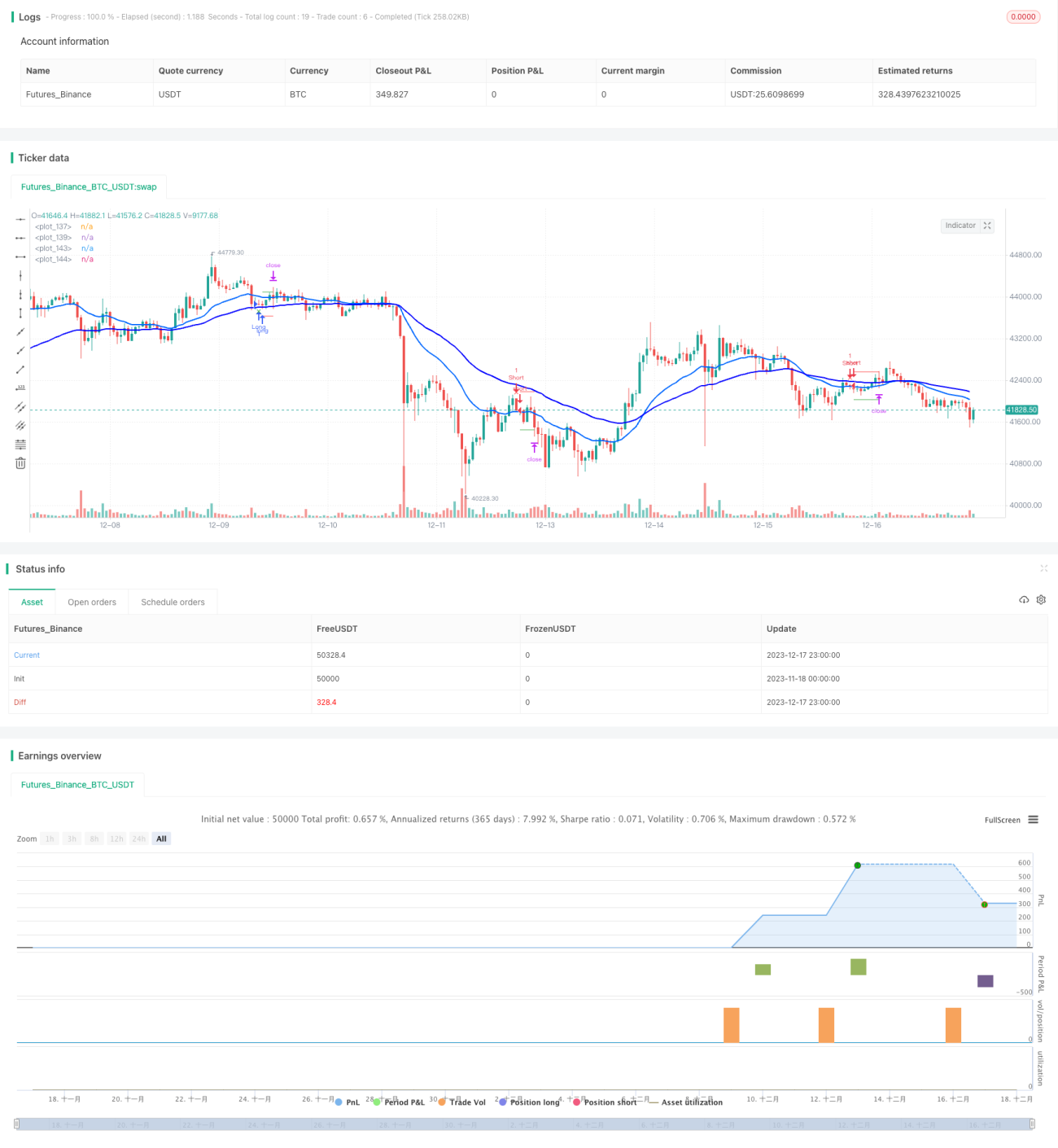

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1