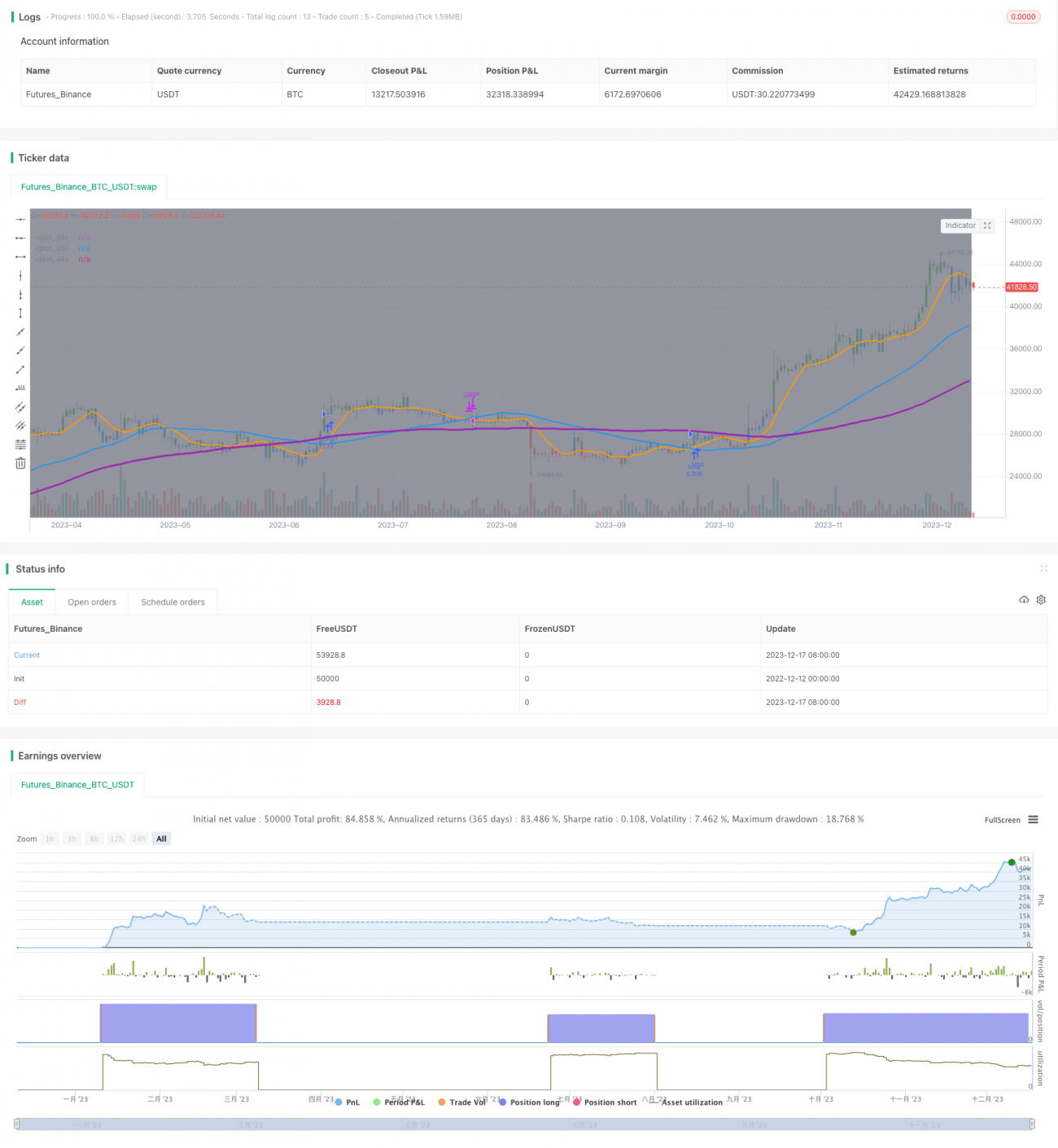

মুভিং এভারেজ ক্রসওভার গোল্ডেন ক্রস অপ্টিমাইজড ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি প্রচলিত মুভিং এভারেজ ক্রসওভার কৌশলকে অপ্টিমাইজ করে, তিনটি ভিন্ন সময়কালের মুভিং এভারেজ নির্ধারণ করে—৯ পিরিয়ড, ৫০ পিরিয়ড এবং ১০০ পিরিয়ডের মুভিং এভারেজ ব্যবহার করে গোল্ডেন ক্রস প্যাটার্ন তৈরি করে। মধ্যম ও দীর্ঘমেয়াদী মুভিং এভারেজ ঊর্ধ্বমুখী প্রবণতায় থাকার শর্তে, স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজকে উপরের দিকে অতিক্রম করলে গোল্ডেন ক্রস নামে ক্রয় সংকেত তৈরি হয়। কৌশলটির নাম "মুভিং এভারেজ ক্রসওভার গোল্ডেন ক্রস অপ্টিমাইজড ট্রেডিং স্ট্র্যাটেজি"।

কৌশলের নীতি

এই কৌশলটি ৯ পিরিয়ড, ৫০ পিরিয়ড এবং ১০০ পিরিয়ডের তিনটি মুভিং এভারেজ ব্যবহার করে। এখানে ৯ পিরিয়ডের মুভিং এভারেজ হল স্বল্পমেয়াদী গড়, ৫০ পিরিয়ডেরটি মধ্যমেয়াদী গড় এবং ১০০ পিরিয়ডেরটি দীর্ঘমেয়াদী গড়। কৌশলের ট্রেডিং সংকেত আসে স্বল্পমেয়াদী ও মধ্যমেয়াদী মুভিং এভারেজের ক্রসওভার থেকে। নির্দিষ্ট যুক্তি হলো: দীর্ঘমেয়াদী মুভিং এভারেজ যখন ঊর্ধ্বমুখী প্রবণতায় থাকে (দীর্ঘমেয়াদী গড় মধ্যমেয়াদী গড়ের উপরে থাকে), তখন স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজকে উপরের দিকে অতিক্রম করলে ক্রয় সংকেত তৈরি হয়; স্বল্পমেয়াদী মুভিং এভারেজ মধ্যমেয়াদী মুভিং এভারেজকে নিচের দিকে অতিক্রম করলে বিক্রয় সংকেত তৈরি হয়, যা ট্রেডিং সম্পন্ন করে।

সুবিধা বিশ্লেষণ

প্রচলিত ডাবল মুভিং এভারেজ ক্রসওভার কৌশলের তুলনায়, এই কৌশলটি ট্রেডিং সংকেত তৈরির আগে মধ্যম ও দীর্ঘমেয়াদী প্রবণতা বিচারের শর্ত যোগ করে, যা কার্যকরভাবে কিছু অকার্যকর সংকেত ফিল্টার করতে পারে। দীর্ঘমেয়াদী প্রবণতা অস্পষ্ট থাকলে, কৌশলটি কোনো সংকেত তৈরি করবে না, ফলে ফাঁদে পড়া এড়ানো যায়। একইসঙ্গে, এই কৌশলটি স্বল্প ও মধ্যমেয়াদে ট্রেন্ডিং মুভমেন্ট ক্যাপচারের জন্য উপযোগী, যা আক্রমণাত্মকভাবে বাজারে প্রবেশের সম্ভাবনা কমায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্যারামিটার নির্ধারণের সময় মুভিং এভারেজের সময়কালের সমন্বয় সামঞ্জস্য করতে হয়; ভিন্ন সময়কালের সমন্বয় কৌশলের ফলাফলে প্রভাব ফেলে। যদি পিরিয়ড প্যারামিটার ঠিকভাবে সেট না করা হয়, তাহলে অতিরিক্ত মিথ্যা সংকেত তৈরি হওয়ার ঝুঁকি থাকে। এছাড়াও, ব্যবসায়ীদের সম্ভাব্য সিস্টেমিক ঝুঁকি সম্পর্কে সচেতন থাকতে হবে এবং ঝুঁকি এড়াতে সময়মতো স্টপ লস প্রয়োগ করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

অন্যান্য সূচকের সাথে সমন্বয় করে বাজারের প্রবণতা বিচারে সহায়তা করা যেতে পারে, যেমন MACD, BOLL ইত্যাদি, আরো কঠোর এন্ট্রি শর্ত নির্ধারণ করে, অথবা ভোলাটিলিটি সূচকের সাথে মিলে অ্যাডাপটিভ মুভিং এভারেজ তৈরি করে, যাতে প্যারামিটার বাজারের পরিবেশ অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা কৌশলটিকে আরও অপ্টিমাইজ করে।

সারসংক্ষেপ

এই কৌশলটি প্রচলিত ডাবল মুভিং এভারেজ ক্রসওভারের ভিত্তিতে দীর্ঘমেয়াদী মুভিং এভারেজ বিচার এবং ফিল্টার শর্ত যোগ করে, যা কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করতে পারে এবং স্বল্প ও মধ্যমেয়াদী ট্রেন্ডিং মুভমেন্ট ক্যাপচারের জন্য উপযোগী। এটি একটি সহজ ও ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। তবে ব্যবসায়ীদের প্যারামিটার অপ্টিমাইজেশন এবং সিস্টেমিক ঝুঁকির দিকে নজর দিতে হবে এবং একটি বিজ্ঞানসম্মত মানি ম্যানেজমেন্ট কৌশল তৈরি করতে হবে।

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1