গতিশীল পুনঃপ্রবেশ ক্রয় কৌশল

সংক্ষিপ্ত বিবরণ

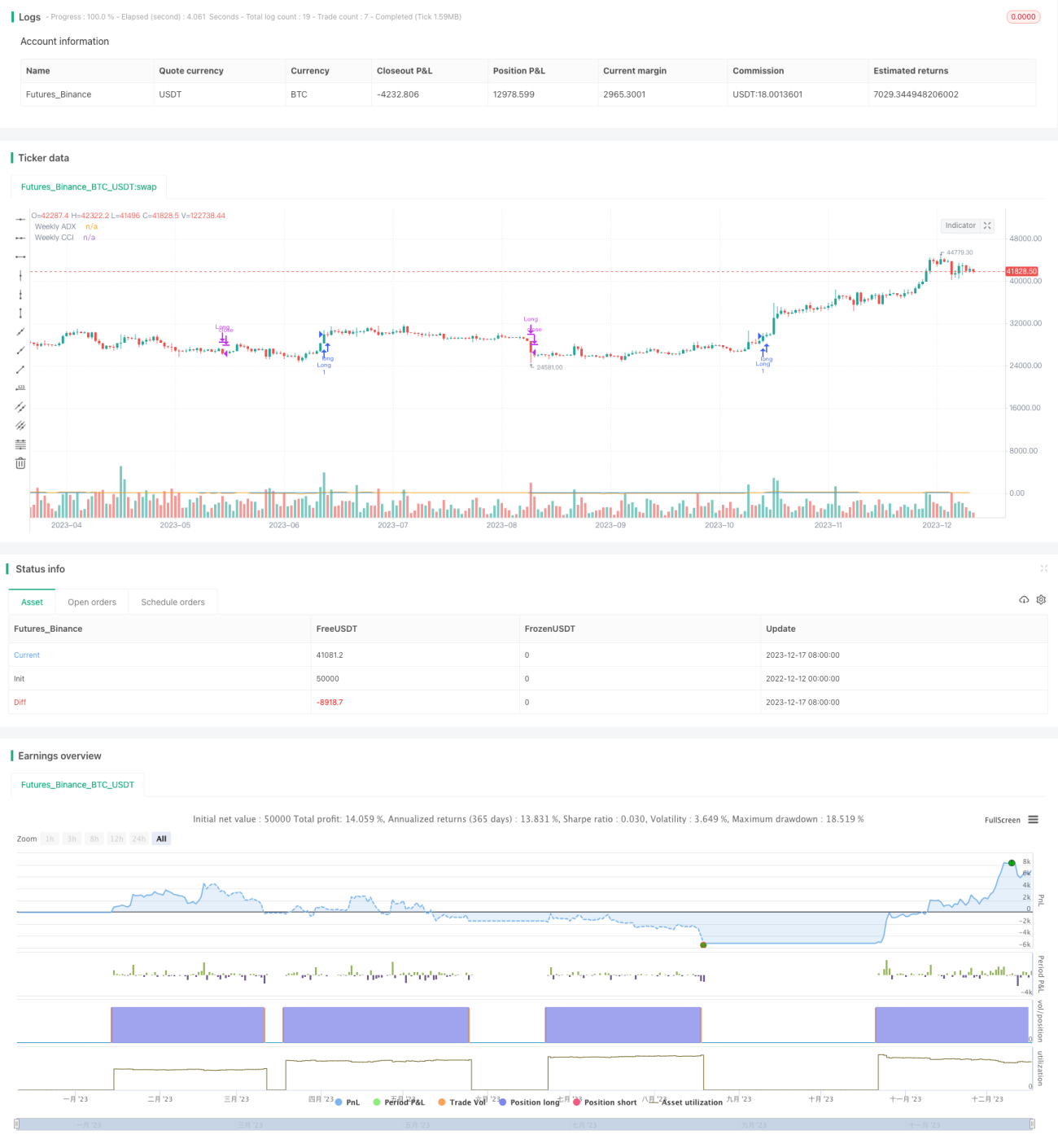

এই কৌশলটি একটি শুধুমাত্র ক্রয় ট্রেডিং সিস্টেম, যা মুভিং এভারেজ ক্রসওভার এবং পিরিয়ডিক কমোডিটি চ্যানেল ইনডেক্স (CCI) বা পিরিয়ডিক এভারেজ ডিরেকশনাল ইনডেক্স (ADX) এর মাধ্যমে ক্রয় সংকেত তৈরি করে। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায় এবং পিরিয়ডিক CCI এবং/অথবা পিরিয়ডিক ADX নির্দিষ্ট শর্ত পূরণ করে, তখন ক্রয় সংকেত উৎপন্ন হয়।

এই কৌশলটি গতিশীল পুনঃপ্রবেশের অনুমতি দেয়, অর্থাৎ যদি দাম আবার তিনটি মুভিং এভারেজের উপরে উঠে যায়, তাহলে নতুন লং পজিশন খোলা যেতে পারে। তবে, যদি দামের ক্লোজিং মূল্য তৃতীয় মুভিং এভারেজের নিচে নেমে যায়, তাহলে কৌশলটি লং পজিশন বন্ধ করে দেবে।

কৌশলের নীতি

স্ক্রিপ্টটি ক্রয় সংকেত তৈরির শর্ত সংজ্ঞায়িত করে। এটি একটি বৈধ ক্রয় সংকেত নির্ধারণের জন্য দুটি শর্ত পরীক্ষা করে:

- দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়

- ব্যবহারকারী ফিল্টার হিসেবে পিরিয়ডিক CCI বা পিরিয়ডিক ADX নির্বাচন করতে পারেন

গতিশীল পুনঃপ্রবেশ: যদি কোনো খোলা লং পজিশন না থাকে এবং দাম তিনটি মুভিং এভারেজের উপরে থাকে, তাহলে নতুন লং পজিশন খোলা হয়।

প্রস্থানের শর্ত: যদি ক্লোজিং মূল্য তৃতীয় মুভিং এভারেজের নিচে নেমে যায়, তাহলে কৌশলটি লং পজিশন বন্ধ করে দেবে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- একাধিক প্রযুক্তিগত সূচক ব্যবহার করে সংকেত ফিল্টার করা, যা ভুল সংকেত কমাতে পারে

- গতিশীল পুনঃপ্রবেশ প্রক্রিয়া ট্রেন্ডকে সর্বাধিক ক্যাপচার করতে সহায়তা করে

- শুধুমাত্র লং পজিশন নেয়া, যা শর্ট পজিশনের ঝুঁকি এড়ায়

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকি রয়েছে:

- কিছু খালি ঘূর্ণনের (whipsaw) ঝুঁকি থাকবে

- লং পজিশনের সময়কাল অতিরিক্ত দীর্ঘ হতে পারে, তাই স্টপ লস নির্ধারণ করা প্রয়োজন

- প্যারামিটার ভুলভাবে সেট করলে অতিরিক্ত ট্রেডিং হতে পারে

সমাধানের উপায়:

- আরও ভাল প্যারামিটার কম্বিনেশন এবং প্রযুক্তিগত সূচক কম্বিনেশন ফিল্টার ব্যবহার করা

- যুক্তিসঙ্গত স্টপ লস স্তর নির্ধারণ করা

- প্যারামিটার সামঞ্জস্য করে নিশ্চিত করা যে প্যারামিটার স্থিতিশীল

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও প্রযুক্তিগত সূচকের কম্বিনেশন পরীক্ষা করে ভাল ক্রয়ের সময় খুঁজে বের করা

- প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা

- স্টপ লস মেকানিজম যুক্ত করে একক লোকসান নিয়ন্ত্রণ করা

- পজিশন সাইজ ম্যানেজমেন্ট যোগ করে বাজারের অবস্থা অনুযায়ী পজিশন বাড়ানো বা কমানো

সারসংক্ষেপ

এই গতিশীল পুনঃপ্রবেশ ক্রয় কৌশলটি একাধিক প্রযুক্তিগত সূচক একত্রিত করে ক্রয়ের সময় নির্ধারণ করে এবং গতিশীল পুনঃপ্রবেশ ডিজাইন ব্যবহার করে ট্রেন্ডকে বাস্তব সময়ে ট্র্যাক করতে পারে; একইসাথে শুধুমাত্র লং পজিশন নিয়ে শর্ট পজিশনের অতিরিক্ত ঝুঁকি এড়ায়। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস নির্ধারণ এবং পজিশন ম্যানেজমেন্টের মাধ্যমে এই কৌশলটি বাস্তব ট্রেডিংয়ে প্রয়োগ করা যেতে পারে, ঝুঁকি নিয়ন্ত্রণ করে অতিরিক্ত রিটার্ন অর্জন করা যায়।

- 1