বলিঞ্জার ব্যান্ড স্প্যান ট্রেডিং কৌশল

সারসংক্ষেপ

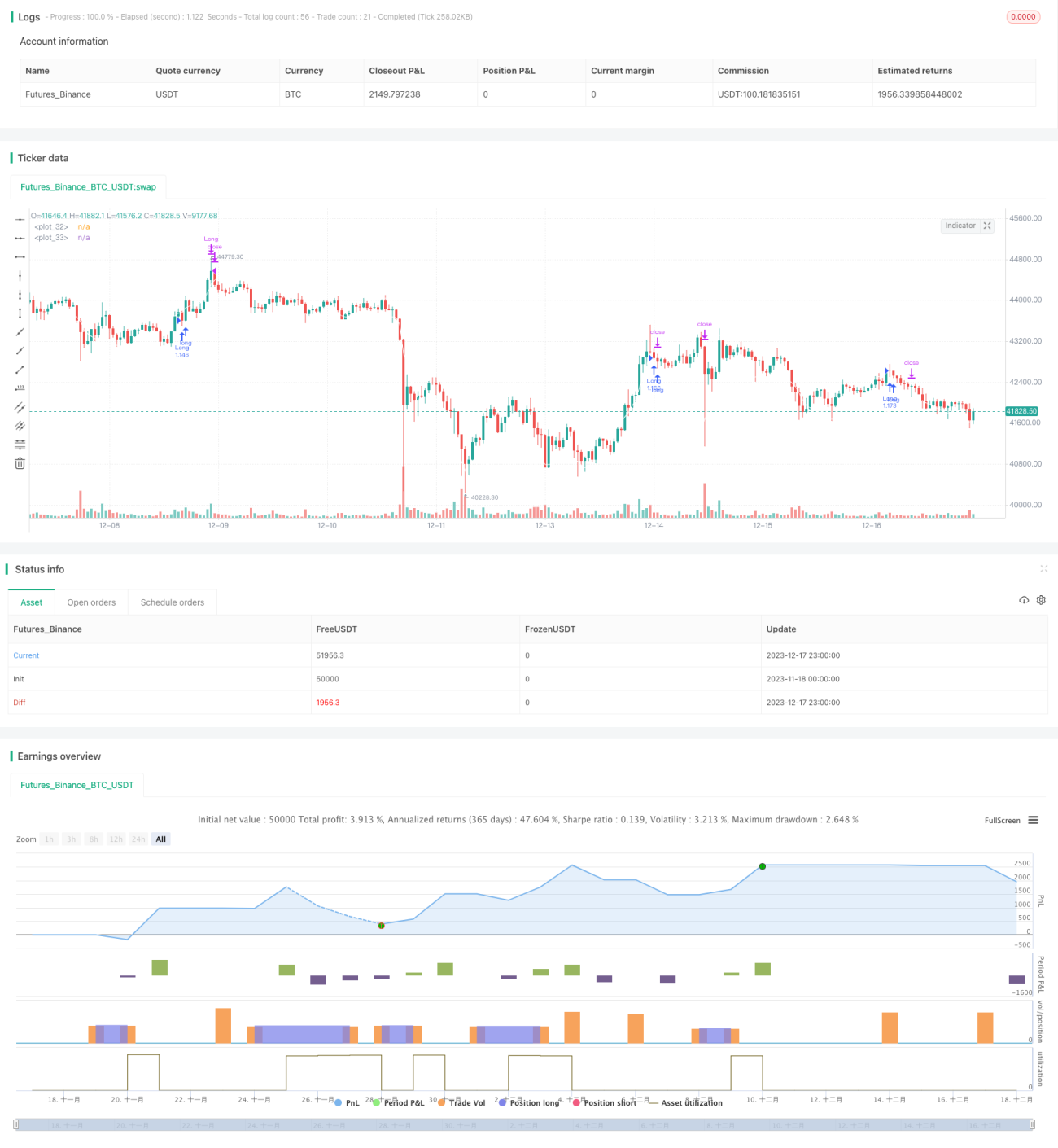

এই কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ব্যবহার করে। যখন দাম উপরের রেখা ভেদ করে তখন লং পজিশন নেওয়া হয়, আর নিচের রেখা ভেদ করে তখন শর্ট পজিশন নেওয়া হয়। এটি একটি ট্রেন্ড ফোলোয়িং ধরণের কৌশল।

কৌশল নীতি

এই কৌশলটি বোলিঞ্জার ব্যান্ডের মাঝের রেখা, উপরের রেখা ও নিচের রেখা ব্যবহার করে চরম মূল্য সীমা নির্ণয় করে। মাঝের রেখা হলো গত ২৫টি পিরিয়ডের ক্লোজিং প্রাইসের সরল গতিশীল গড়, এবং উপরের ও নিচের রেখা হলো মাঝের রেখা থেকে এক স্ট্যান্ডার্ড ডেভিয়েশন উপরে ও নিচে। যখন দাম উপরের রেখা থেকে নিচে নামে বা নিচের রেখা থেকে উপরে ওঠে, তখন বোঝায় দামে একটি ব্রেকআউট হয়েছে, যা অস্বাভাবিক মূল্য আচরণ। এই সময়ে ট্রেডিং সিদ্ধান্ত নেওয়া যেতে পারে।

যদি দাম নিচের রেখার নিচে থাকে, তাহলে লং পজিশন নিন (কিনুন); যদি দাম উপরের রেখার উপরে থাকে, তাহলে শর্ট পজিশন নিন (বিক্রি করুন)। লং পজিশন নেওয়ার সময় স্টপ লস সেট করা হয় এন্ট্রি প্রাইস × স্টপ লস ফ্যাক্টর হিসেবে, আর টেক প্রফিট সেট করা হয় এন্ট্রি প্রাইস × টেক প্রফিট ফ্যাক্টর হিসেবে।

কৌশলটিতে কিছু সহায়ক নিয়মও যুক্ত করা হয়েছে, যেমন ২৪ ঘণ্টায় শুধুমাত্র একটি সিগন্যাল অনুমোদিত, যাতে অপ্রয়োজনীয় ট্রেডিং এড়ানো যায়।

কৌশলের সুবিধা

১. বোলিঞ্জার ব্যান্ড ব্যবহার করে অস্বাভাবিক মূল্য সীমা নির্ণয় করে, যা একটি ট্রেন্ড ফোলোয়িং কৌশল, তাই এটি মূল্য ট্রেন্ড ধরতে পারে।

২. স্টপ লস ও টেক প্রফিটের নীতি অনুযায়ী প্রাসঙ্গিক প্যারামিটার সেট করা আছে, ফলে প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়।

৩. কিছু সহায়ক নিয়ম যুক্ত করা আছে যা পুনরাবৃত্তি সিগন্যাল ও অপ্রয়োজনীয় ট্রেডিং এড়ায়।

কৌশলের ঝুঁকি

১. বোলিঞ্জার ব্যান্ডের সীমা সম্পূর্ণরূপে মূল্য ট্রেন্ডের প্রতিনিধিত্ব করে না, তাই ভুল সিগন্যাল আসতে পারে।

২. ব্রেকআউট সিগন্যালের সময় নির্বাচন ভুল হলে ক্ষতি হতে পারে।

৩. ট্রেন্ডিং মার্কেটে ট্রেন্ড কতক্ষণ থাকবে এবং ঊর্ধ্বমুখী/নিম্নমুখী গতি কেমন হবে তা পূর্বাভাস দেওয়া কঠিন, ফলে অপ্রয়োজনীয় কেনাবেচা হতে পারে।

ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা:

১. বোলিঞ্জার ব্যান্ডের প্যারামিটার সামঞ্জস্য করে ব্রেকআউট সিগন্যালের সময় অপটিমাইজ করা।

২. অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে বড় ট্রেন্ড নির্ধারণ করা।

৩. বিভিন্ন পণ্য ও বাজারের অবস্থার উপর ভিত্তি করে স্টপ লস ও টেক প্রফিটের মাত্রা নির্ধারণ করা।

কৌশল অপটিমাইজেশনের দিক

১. বোলিঞ্জার ব্যান্ডের প্যারামিটার স্বয়ংক্রিয়ভাবে অপটিমাইজ করার কথা বিবেচনা করা যেতে পারে, যাতে ব্যান্ডটি বর্তমান বাজারের অবস্থার সাথে আরও ঘনিষ্ঠ হয়।

২. অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে ট্রেন্ড সিগন্যালের নির্ভরযোগ্যতা নির্ণয় করা যায়, ভুল সিগন্যাল এড়ানো যায়।

৩. মেশিন লার্নিং মডেল ব্যবহার করে স্বয়ংক্রিয়ভাবে সর্বোত্তম কেনা-বেচার সময় চিহ্নিত করা যায়।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি সরল ট্রেন্ড ফোলোয়িং কৌশল, যা বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্যের অস্বাভাবিকতা চিহ্নিত করে এবং ট্রেন্ড অনুসরণ করে। প্যারামিটার অপটিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ও সিগন্যাল ফিল্টারিংয়ে উন্নতির সুযোগ আছে, তবে মূল ধারণাটি সহজ ও স্পষ্ট, যা কৌশল শিক্ষার জন্য একটি ভালো শুরু হতে পারে।

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1