ইচিমোকু চলমান গড় ক্রস কৌশল

সংক্ষিপ্ত বিবরণ

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশলটি একাধিক মুভিং এভারেজ গণনা করে, শেয়ার মূল্যের ক্রসওভার সিগন্যাল শনাক্ত করে এবং লং ও শর্ট পজিশন নেওয়ার জন্য ব্যবহৃত হয়। এই কৌশলটি বিভিন্ন প্রযুক্তিগত সূচককে একত্রিত করে, যা মজবুত এবং নির্ভরযোগ্য এবং মাঝারি থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের মূলনীতি

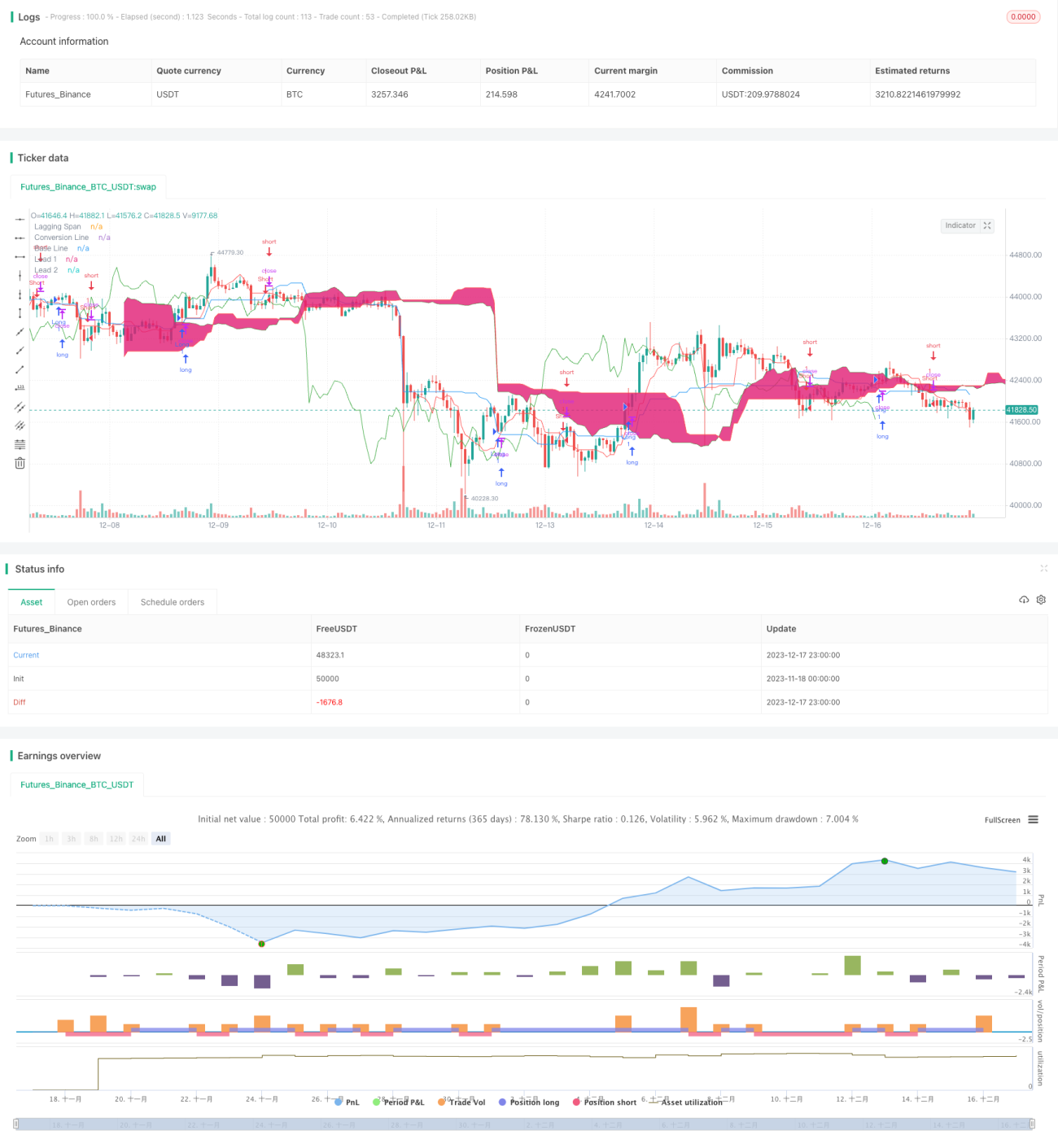

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশলটি ৫টি মুভিং এভারেজ নিয়ে গঠিত একটি বিশেষ সূচক সিস্টেম ব্যবহার করে। আরও নির্দিষ্টভাবে বলতে গেলে, এতে টার্নওভার লাইন, বেস লাইন, লিডিং স্প্যান ১, লিডিং স্প্যান ২ এবং ল্যাগিং স্প্যান নামক ৫টি মুভিং এভারেজ রয়েছে। এখানে, টার্নওভার লাইন হলো সাম্প্রতিক মূল্যের গতিবেগের মুভিং এভারেজ, বেস লাইন মধ্যম থেকে দীর্ঘমেয়াদী মূল্য ট্রেন্ড প্রতিফলিত করে, লিডিং স্প্যানগুলো টার্নওভার ও বেস লাইনের সংমিশ্রণ যা ভবিষ্যৎ ট্রেন্ড নির্দেশ করে, এবং ল্যাগিং স্প্যান অতীতের মূল্যের রেফারেন্স দেখায়। যখন মূল্য বেস লাইন ভেঙে যায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এই কৌশলটি একইসাথে রিয়েল বডি ফিল্টার এবং ক্যান্ডেলস্টিকের রঙ বিশ্লেষণ করে ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

কৌশলের সুবিধা

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশল একাধিক প্রযুক্তিগত সূচকের সুবিধা নিজের মধ্যে ধারণ করে। এটি মুভিং এভারেজ, প্রাইস চ্যানেল, ভলিউম-প্রাইস কনফার্মেশন ইত্যাদি একাধিক কৌশলগত ধারণাকে একীভূত করে একটি পদ্ধতিগত মেথডোলজি তৈরি করে। এটি ট্রেডিং সিগন্যালের নির্ভুলতা এবং দিকনির্দেশনা নিশ্চিত করে। একক সূচকভিত্তিক কৌশলের তুলনায়, এই কৌশলটি ভুয়া সিগন্যালের সম্ভাবনা ব্যাপকভাবে কমিয়ে দেয় এবং লাভ ফ্যাক্টর উন্নত করে।

কৌশলের ঝুঁকি

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশল একটি ট্রেন্ড ফলোয়িং কৌশল হওয়ায় এর ট্রেডিং ইন্টারভাল অপেক্ষাকৃত দীর্ঘ। এর অর্থ হলো কৌশলটি স্বল্পমেয়াদী মূল্যের ওঠানামা ক্যাপচার করতে পারে না। এছাড়াও, শেয়ারের দামে তীব্র অস্থিরতার সময় মুভিং এভারেজ সূচকগুলি অকার্যকর হয়ে পড়ে। এই পরিস্থিতিতে ভুল সিগন্যাল এবং ক্ষতির ট্রেড হতে পারে। ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার করার পরামর্শ দেওয়া হয়।

অপ্টিমাইজেশনের দিকনির্দেশ

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশলটি নিম্নলিখিত দিকগুলোতে অপ্টিমাইজ করা যেতে পারে: ১) বিভিন্ন সময়কাল এবং সম্পদের জন্য মুভিং এভারেজ প্যারামিটার সমন্বয় করা; ২) ভলিউম সূচক যুক্ত করে মূল্য ও ট্রেডিং ভলিউমের সম্পর্ক নিশ্চিত করা; ৩) মেশিন লার্নিং মডেল অন্তর্ভুক্ত করে সিগন্যাল নির্ণয় উন্নত করা; ৪) আরও শর্ত ও ফিল্টার যোগ করে ভুল ট্রেডের সম্ভাবনা কমানো।

সারসংক্ষেপ

ইচিমোকু মুভিং এভারেজ ক্রসওভার কৌশলটি স্থিতিশীল এবং নির্ভরযোগ্য, যা মূল কৌশল হিসেবে অন্যান্য অ্যালগরিদমের সাথে একত্রে ব্যবহারের জন্য উপযুক্ত। এটি স্পষ্ট ট্রেন্ড ট্রেডিং দিকনির্দেশনা প্রদান করে, অন্যদিকে প্যারামিটার সমন্বয় এবং বহু-সূচক অপ্টিমাইজেশন কৌশলটিকে আরও বুদ্ধিমান ও নমনীয় করে তোলে। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডারদের জন্য গভীরভাবে অধ্যয়ন এবং দীর্ঘমেয়াদী প্রয়োগের যোগ্য।

- 1