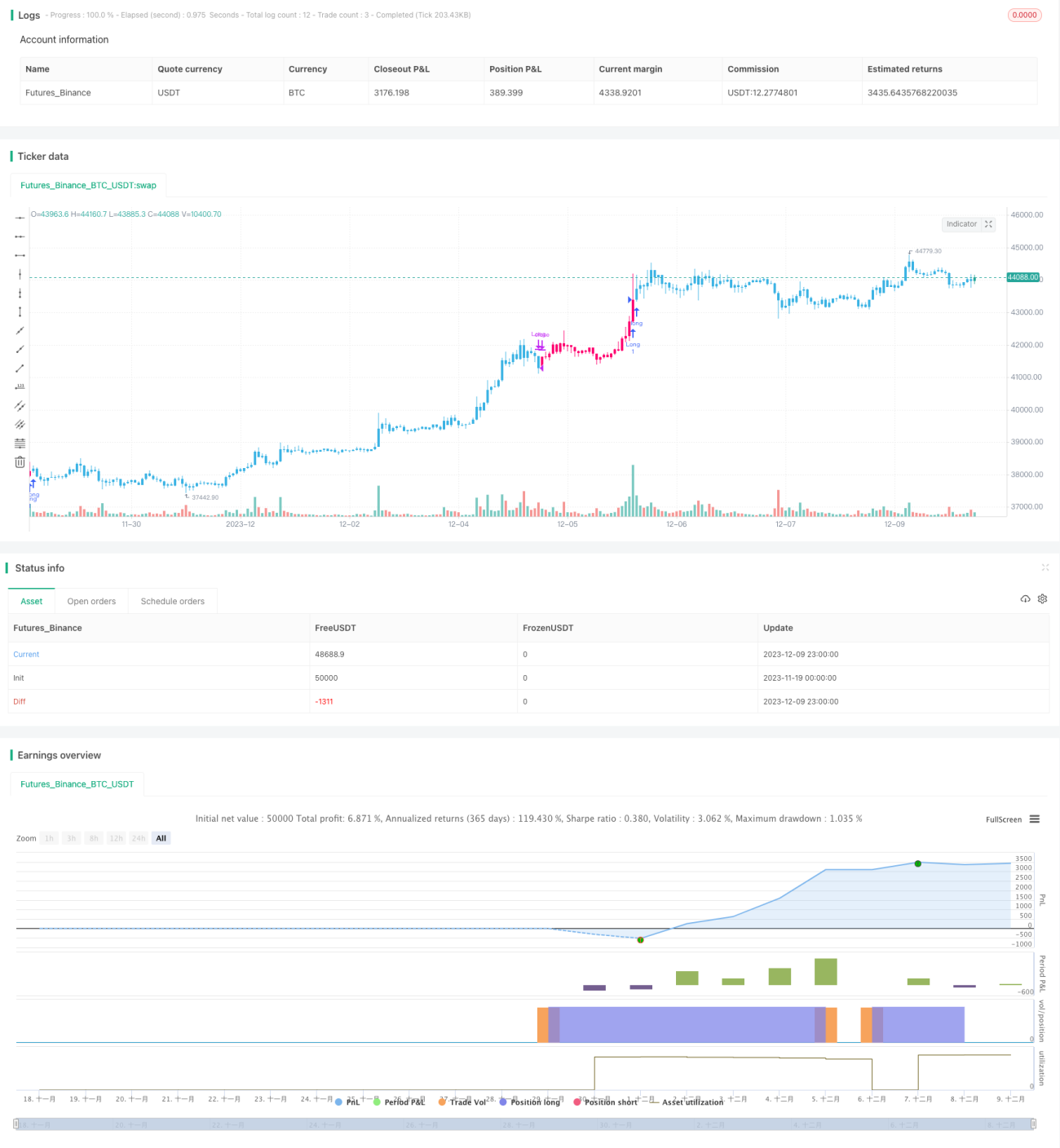

লগারিদম-ভিত্তিক মূল্য পূর্বাভাস কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি লগারিদমিক ফাংশন ব্যবহার করে মূল্য পরিবর্তন সিমুলেট করে, লেনদেনের পরিমাণের স্ট্যান্ডার্ড ডেভিয়েশন এবং গড় মান ব্যবহার করে z-মান গণনা করে এবং সেই z-মানকে লগারিদমিক ফাংশনে ইনপুট হিসাবে ব্যবহার করে ভবিষ্যতের মূল্য পূর্বাভাস দেয়।

কৌশলের নীতি

- ক্লোজিং প্রাইসের ROC মান গণনা করুন, ধনাত্মক মানগুলি volume_pos-এ যোগ করুন এবং ঋণাত্মক মানগুলি volume_neg-এ যোগ করুন

- volume_pos এবং volume_neg-এর পার্থক্য net_volume হিসাবে গণনা করুন

- net_volume-এর স্ট্যান্ডার্ড ডেভিয়েশন (net_std) এবং গড় (net_sma) গণনা করুন

- net_sma কে net_std দ্বারা ভাগ করে z-মান গণনা করুন

- ক্লোজিং প্রাইস, ক্লোজিং প্রাইসের 20-দিনের স্ট্যান্ডার্ড ডেভিয়েশন এবং z-মানকে প্যারামিটার হিসাবে লগারিদমিক ফাংশন (logistic) এ ইনপুট করে পরবর্তী পিরিয়ডের মূল্য পূর্বাভাস দিন

- যখন পূর্বাভাসিত মূল্য বর্তমান প্রকৃত মূল্যের 1.005 গুণের বেশি হয়, তখন লং পজিশন নিন এবং যখন 0.995 গুণের কম হয়, তখন পজিশন বন্ধ করুন

সুবিধা বিশ্লেষণ

এই কৌশলটি লেনদেনের পরিমাণের পরিসংখ্যানগত তথ্য এবং লগারিদমিক ফাংশনের মূল্য পূর্বাভাসকে একত্রিত করে।

সুবিধাগুলি হল:

- লেনদেনের পরিমাণের লং-শর্ট পার্থক্য ব্যবহার করে বাজারের মনোভাব নির্ণয় করা যায়

- লগারিদমিক ফাংশন মূল্য পরিবর্তনের বক্ররেখার সাথে ফিট করে, ফলে পূর্বাভাসের কার্যকারিতা ভালো

- কৌশলটি সহজ ও স্পষ্ট এবং বাস্তবায়ন করা সহজ

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকি রয়েছে:

- লেনদেনের পরিমাণের সূচকটি পিছিয়ে থাকে, ফলে বাজারের পরিবর্তন দ্রুত প্রতিফলিত করতে পারে না

- লগারিদমিক ফাংশনের পূর্বাভাস সবসময় নির্ভুল নয়, বিভ্রান্তিকর হতে পারে

- স্টপ-লস ব্যবস্থার অভাব রয়েছে, ফলে ক্ষতি নিয়ন্ত্রণ করা যায় না

নিচের পদ্ধতিগুলি ব্যবহার করে ঝুঁকি কমানো সম্ভব:

- লেনদেনের পরিমাণের সংকেতের নির্ভরযোগ্যতা যাচাই করতে অন্যান্য সূচকের সাথে একত্রিত করুন

- লগারিদমিক ফাংশনের প্যারামিটারগুলি অপ্টিমাইজ করে পূর্বাভাসের নির্ভুলতা বাড়ান

- স্টপ-লস লাইন নির্ধারণ করে প্রতিটি ট্রেড এবং মোট ক্ষতির সর্বোচ্চ সীমা নির্ধারণ করুন

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি আরও অপ্টিমাইজ করা যেতে পারে:

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে লগারিদমিক ফাংশনকে গতিশীলভাবে অপ্টিমাইজ করুন

- শেয়ারের মূল্যের অস্থিরতা সূচকের সাথে একত্রিত করে পজিশন ম্যানেজমেন্ট সামঞ্জস্য করুন

- বায়েসিয়ান ফিল্টার যুক্ত করে অকার্যকর সংকেত ফিল্টার করুন

- ব্রেকআউট কৌশলের সাথে একত্রিত করে ব্রেকআউট পয়েন্টে এন্ট্রি করুন

- অ্যাসোসিয়েশন রুল মাইনিং ব্যবহার করে ভলিউম-প্রাইস ডাইভারজেন্স সংকেত আবিষ্কার করুন

বিভিন্ন পদ্ধতির সংমিশ্রণের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো সম্ভব।

সারসংক্ষেপ

এই কৌশলটি লেনদেনের পরিমাণের পরিসংখ্যানগত সূচক এবং লগারিদমিক ফাংশনের পূর্বাভাসকে একীভূত করে একটি অনন্য কোয়ান্টিটেটিভ ট্রেডিং ধারণা তৈরি করে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি একটি কার্যকরী ও স্থিতিশীল প্রোগ্রামেটিক ট্রেডিং সিস্টেমে পরিণত হতে পারে। মেশিন লার্নিং এবং কম্বিনেটোরিয়াল অপ্টিমাইজেশন তত্ত্বের সাথে একত্রিত করে, আমরা আত্মবিশ্বাসী যে এর ট্রেডিং পারফরম্যান্স আরও উন্নত করা সম্ভব।

- 1