দ্বৈত চলমান গড় এবং অস্থিরতার ভিত্তিতে শেয়ার বিনিয়োগ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দ্বৈত মুভিং এভারেজ এবং আপেক্ষিক শক্তি নির্দেশকের উপর ভিত্তি করে, স্টকের ঐতিহাসিক অস্থিরতার সাথে মিলিয়ে, স্টকের স্বয়ংক্রিয় ক্রয় ও বিক্রয় বাস্তবায়ন করে। কৌশলটির সুবিধা হলো এটি দীর্ঘমেয়াদী ও স্বল্পমেয়াদী ট্রেডিংকে একত্রিত করে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে কিছু উন্নতির সুযোগও রয়েছে, যেমন স্টপ-লস মেকানিজম যোগ করার বিষয়টি বিবেচনা করা যেতে পারে।

কৌশলের মূলনীতি

কৌশলটি ১৫০ সপ্তাহের লিনিয়ার এভারেজ লাইন এবং ৫০ দিনের দ্রুত মুভিং এভারেজ নিয়ে গঠিত দ্বৈত মুভিং এভারেজ সিস্টেম ব্যবহার করে, পাশাপাশি ২০ দিনের দ্রুততম মুভিং এভারেজও ব্যবহার করে। যখন দাম ১৫০ সপ্তাহের লাইন উপরে উঠে যায়, তখন বাজার ঊর্ধ্বমুখী বলে ধরা হয় এবং যখন দাম ৫০ দিনের লাইনের নিচে নেমে যায়, তখন বাজার নিম্নমুখী বলে ধরা হয়। এর মাধ্যমে ঊর্ধ্বমুখী বাজারে মুনাফা তোলা ও নিম্নমুখী বাজারে দ্রুত লোকসান কমানো সম্ভব হয়।

অতিরিক্তভাবে, কৌশলটি বার্ষিক অস্থিরতার সর্বোচ্চ মূল্য এবং আপেক্ষিক শক্তি নির্দেশক ব্যবহার করে নির্দিষ্ট ক্রয়ের সময় নির্ধারণ করে। শুধুমাত্র যখন ক্লোজিং মূল্য বার্ষিক অস্থিরতা দ্বারা গণনাকৃত সর্বোচ্চ মূল্য অতিক্রম করে এবং আপেক্ষিক শক্তি নির্দেশক ধনাত্মক হয়, তখনই ক্রয় সংকেত জারি করা হয়।

কৌশলের সুবিধা

১. দ্বৈত মুভিং এভারেজ সিস্টেম ব্যবহার করে প্রধান ট্রেন্ডের পরিবর্তন কার্যকরভাবে নির্ধারণ করা যায়, যা ট্রেন্ড অনুসরণে সহায়তা করে।

২. অস্থিরতা নির্দেশক এবং শক্তি নির্দেশকের সংযোজন অস্থির বাজারে এলোমেলো ট্রেডিং এড়াতে সাহায্য করে।

৩. ২০ দিনের দ্রুত মুভিং এভারেজের সংযোজন দ্রুত লোকসান কাটতে সাহায্য করে।

কৌশলের ঝুঁকি

১. কিছুটা ল্যাগ (বিলম্ব) বিদ্যমান, ফলে দ্রুত লোকসান কাটা সম্ভব নয়।

২. কোনো স্টপ-লস পয়েন্ট নির্ধারণ করা নেই, ফলে বড় ধরনের লোকসানের সম্ভাবনা থাকে।

৩. প্যারামিটার অপটিমাইজেশনের অভাব রয়েছে, প্যারামিটার নির্ধারণ মূলত ব্যক্তিগত পর্যবেক্ষণের ওপর নির্ভরশীল।

ঝুঁকি মোকাবেলার জন্য স্টপ-লস পয়েন্ট নির্ধারণ করা যেতে পারে, অথবা ATR নির্দেশকের গুণিতককে স্টপ-লস মার্জিন হিসেবে ব্যবহার করা যেতে পারে। এছাড়া আরও কঠোর ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপটিমাইজ করা সম্ভব।

কৌশলের উন্নতির দিক

১. স্টপ-লস মেকানিজম যুক্ত করা।

২. প্যারামিটার অপটিমাইজেশন পদ্ধতি ব্যবহার করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

৩. অন্যান্য নির্দেশক যেমন ভলিউম নির্দেশক ইত্যাদি সংকেত ফিল্টার করার জন্য বিবেচনা করা।

৪. কৌশলটিকে একটি মাল্টি-ফ্যাক্টর মডেলে রূপান্তর করে আরও বেশি নির্দেশক যুক্ত করার সম্ভাবনা।

সারসংক্ষেপ

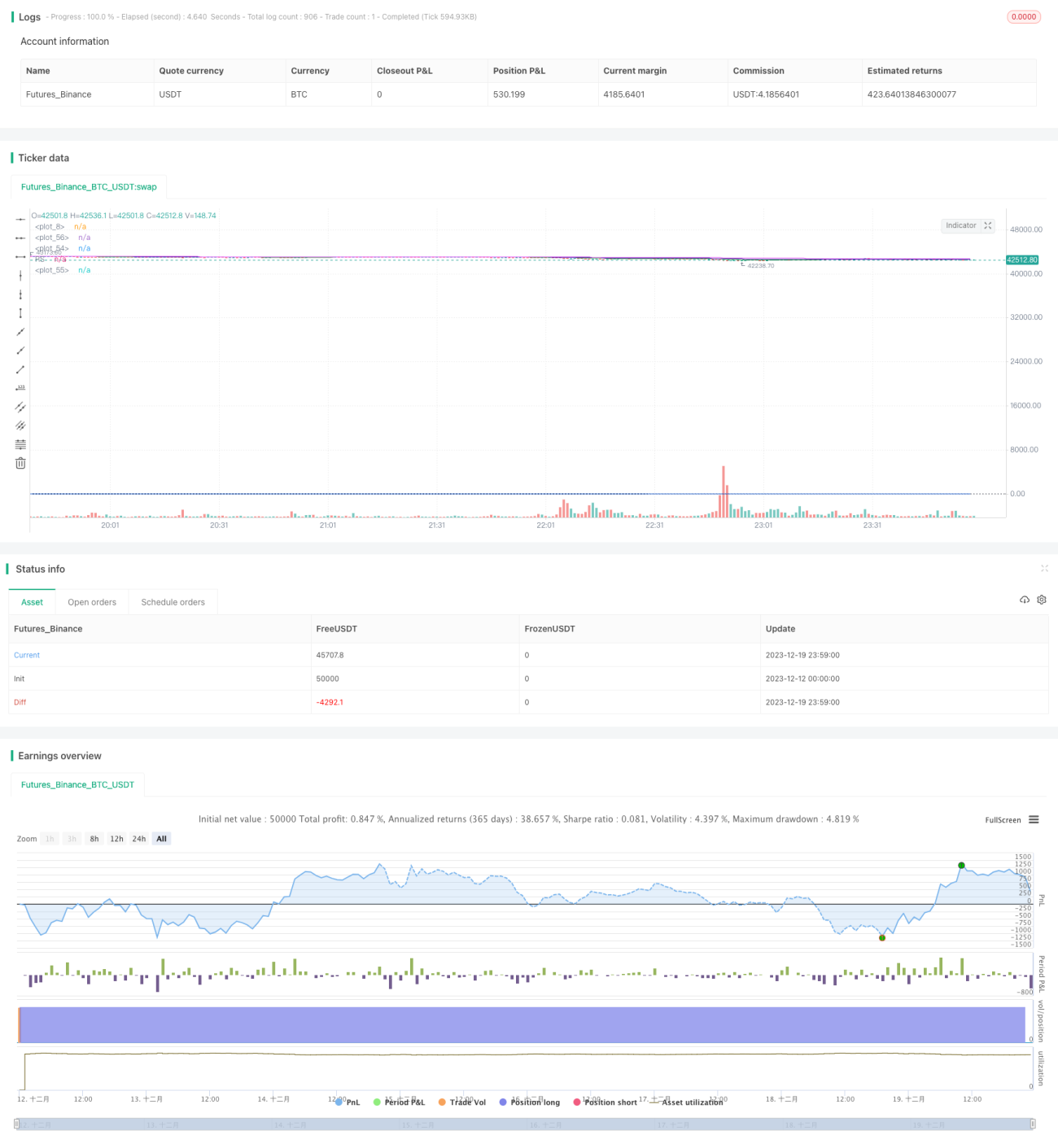

সামগ্রিকভাবে, এই কৌশলটি একটি অপেক্ষাকৃত রক্ষণশীল স্টক বিনিয়োগ কৌশল। দ্বৈত মুভিং এভারেজ ব্যবহার করে প্রধান ট্রেন্ড নির্ধারণ এবং অস্থিরতা ও শক্তি নির্দেশকের মাধ্যমে প্রবেশের পয়েন্ট নির্ধারণ করায় ভুল ব্রেকআউট ফিল্টার করা সম্ভব হয়। দ্রুত মুভিং এভারেজের সংযোজন লোকসান কাটতেও দ্রুততা আনে। তবে কৌশলটি আরও উন্নত করা যেতে পারে, যেমন স্টপ-লস মেকানিজম যুক্ত করা, প্যারামিটার অপটিমাইজেশন ব্যবহার ইত্যাদি। সামগ্রিকভাবে, এই কৌশলটি দীর্ঘমেয়াদী স্টক হোল্ডিংয়ের জন্য উপযুক্ত বিনিয়োগকারীদের জন্য।

- 1