হেজিং দোদুল্যমান বিপরীত কৌশল

সংক্ষিপ্ত বিবরণ

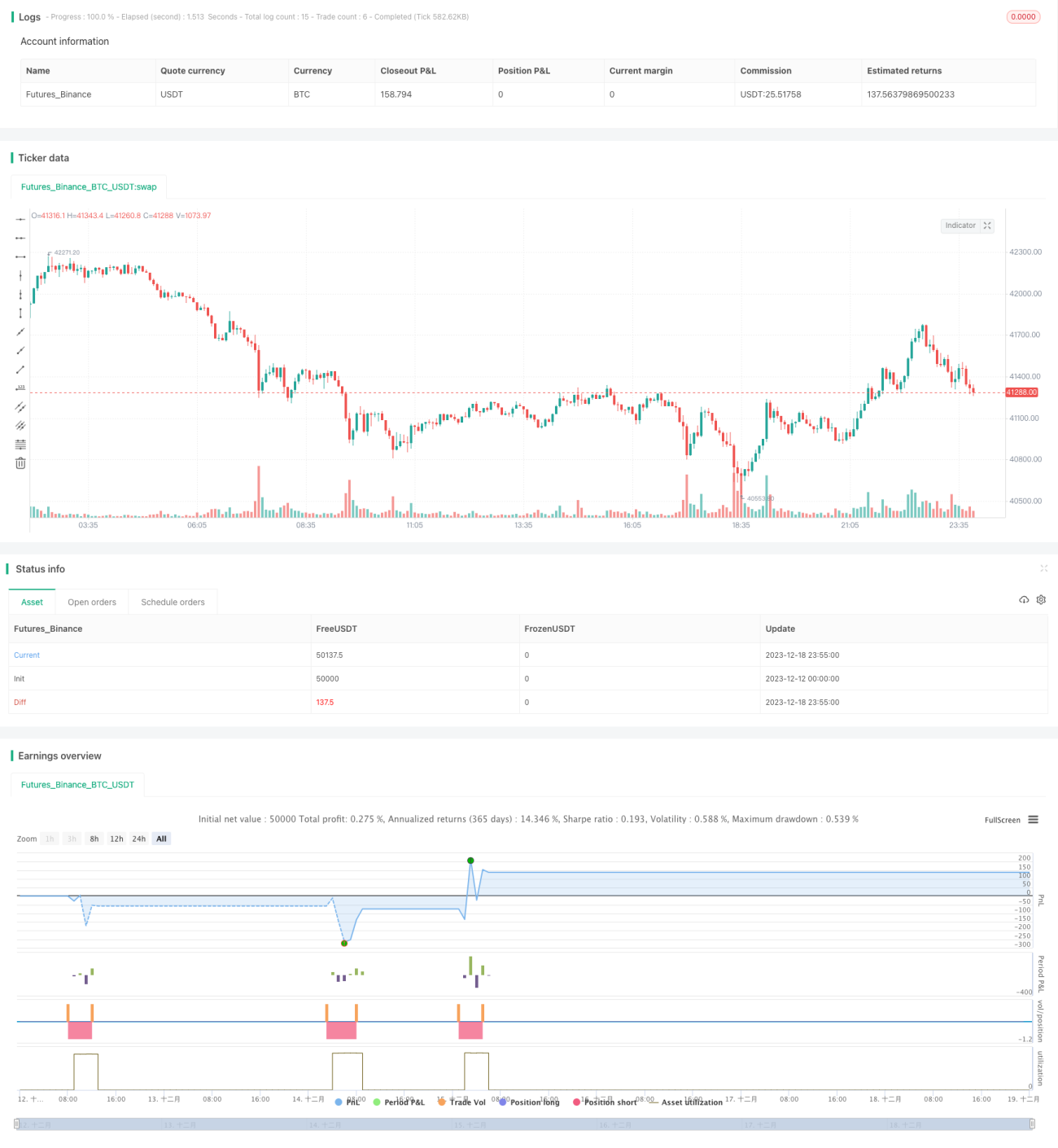

হেজিং অসিলেশন রিভার্সাল কৌশলটি হল একটি স্বল্পমেয়াদী ট্রেডিং কৌশল যা বোলিঙ্গার ব্যান্ড, এনভেলপ, ADX এবং স্টোকাস্টিক ইন্ডিকেটর সহ একাধিক ইন্ডিকেটর ব্যবহার করে বাজারের রিভার্সাল পয়েন্ট চিহ্নিত করে এবং সেই রিভার্সাল পয়েন্টের কাছাকাছি হেজিং অপারেশন করে। এই কৌশলটি মূলত বোলিঙ্গার ব্যান্ড এবং এনভেলভের মাধ্যমে মূল্য অত্যধিক প্রসারিত হয়েছে কিনা তা বিচার করে ট্রেডিং সিগন্যাল নিশ্চিত করে, একই সাথে ADX ব্যবহার করে ট্রেন্ডের শক্তি এবং স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে ওভারবট/ওভারসেল্ড এলাকা নির্ধারণ করে, এবং রিভার্সাল পয়েন্টের কাছাকাছি হেজিং পজিশন স্থাপন করে।

কৌশলের নীতি

হেজিং অসিলেশন রিভার্সাল কৌশলটি নিম্নলিখিত বিচারের নিয়মের উপর ভিত্তি করে:

১. যখন ক্লোজিং মূল্য বোলিঙ্গার ব্যান্ডের উপরের রেখা অতিক্রম করে এবং এনভেলভের উপরের রেখা অতিক্রম করে, তখন মূল্য ওভারবট অবস্থায় থাকতে পারে, এই সময়ে ADX 30-এর কম হলে ট্রেন্ডের শক্তি দুর্বল, এবং স্টোকাস্টিক 50-এর বেশি হলে ওভারবট এলাকায় থাকে, তাহলে শর্ট (বিক্রি) করার কথা বিবেচনা করা যেতে পারে।

২. যখন ক্লোজিং মূল্য বোলিঙ্গার ব্যান্ডের নিচের রেখার নিচে এবং এনভেলভের নিচের রেখার নিচে থাকে, তখন মূল্য ওভারসেল্ড এলাকায় থাকতে পারে, এই সময়ে ADX 30-এর কম হলে ট্রেন্ডের শক্তি দুর্বল, এবং স্টোকাস্টিক 50-এর কম হলে ওভারসেল্ড এলাকায় থাকে, তাহলে লং (ক্রয়) করার কথা বিবেচনা করা যেতে পারে।

৩. শর্ট পজিশনের স্টপ-লস প্রস্থান শর্ত হলো ক্লোজিং মূল্য বোলিঙ্গার ব্যান্ডের নিচের রেখা বা এনভেলভের নিচের রেখার নিচে হওয়া অথবা স্টোকাস্টিক 50-এর কম হওয়া।

৪. লং পজিশনের স্টপ-লস প্রস্থান শর্ত হলো ক্লোজিং মূল্য বোলিঙ্গার ব্যান্ডের উপরের রেখা বা এনভেলভের উপরের রেখার উপরে হওয়া অথবা স্টোকাস্টিক 50-এর বেশি হওয়া।

এই বিচারের নিয়মগুলির মাধ্যমে, আমরা রিভার্সাল পয়েন্টের কাছাকাছি হেজিং পজিশন স্থাপন করে মূল্যের স্বল্পমেয়াদী অসিলেশন থেকে মুনাফা অর্জন করতে পারি।

সুবিধা বিশ্লেষণ

এই হেজিং অসিলেশন রিভার্সাল কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. একাধিক ইন্ডিকেটর ব্যবহার করে বিচার করলে ট্রেডিং সিগন্যাল কার্যকরভাবে নিশ্চিত করা যায় এবং মিথ্যা ব্রেকআউট এড়ানো যায়।

২. ট্রেন্ডের মোড় বিন্দুর কাছাকাছি ট্রেড করলে অপেক্ষাকৃত উচ্চ সাফল্যের হার পাওয়া যায়।

৩. হেজিং অপারেশন পদ্ধতি ব্যবহার করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

৪. ট্রেডিং ফ্রিকোয়েন্সি বেশি, যা স্বল্পমেয়াদী অপারেশনের জন্য উপযুক্ত।

৫. লাভের উৎস প্রধানত মূল্যের অসিলেশন, এটি সম্পূর্ণভাবে ট্রেন্ড রিভার্সালের উপর নির্ভরশীল নয়।

ঝুঁকি বিশ্লেষণ

এই হেজিং অসিলেশন রিভার্সাল কৌশলটির কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখা প্রয়োজন:

১. রিভার্সাল ব্যর্থ হওয়ার সম্ভাবনা এখনও বিদ্যমান, যা বড় ক্ষতি আনতে পারে।

২. ঘন ঘন ট্রেড করলে ওভার-অপ্টিমাইজেশন হওয়ার সম্ভাবনা থাকে।

৩. রিভার্সালের সময় সঠিকভাবে নির্ধারণ করতে না পারলে ক্ষতি বাড়তে পারে।

৪. ট্রেন্ড মিউটেশন (হঠাৎ পরিবর্তন) হওয়ার সম্ভাবনা রয়েছে, এ বিষয়ে সতর্ক থাকা প্রয়োজন।

এই ঝুঁকিগুলি মোকাবেলায় আমাদের ইন্ডিকেটর প্যারামিটার অপ্টিমাইজ করতে হবে, স্টপ-লস কঠোরভাবে নিয়ন্ত্রণ করতে হবে, এবং একই সাথে ট্রেন্ড ও মৌলিক বিশ্লেষণের সাথে মিলিয়ে বৃহৎ দিক নির্ধারণ করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই হেজিং অসিলেশন রিভার্সাল কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. ইন্ডিকেটর প্যারামিটার অপ্টিমাইজ করে ট্রেডিং সিগন্যালের গুণমান বাড়ানো।

২. মৌলিক বিষয়গুলির বিচার যোগ করা, যাতে ট্রেন্ডের বিপরীতে ট্রেড না হয়।

৩. V-আকৃতির রিভার্সাল প্যাটার্নের বিচার সংযুক্ত করে সাফল্যের হার বাড়ানো।

৪. গতিশীলভাবে স্টপ-লসের মাত্রা সমন্বয় করা।

৫. মূলধন ব্যবস্থাপনা অপ্টিমাইজ করে প্রতি ট্রেডে ক্ষতি কঠোরভাবে নিয়ন্ত্রণ করা।

সারসংক্ষেপ

হেজিং অসিলেশন রিভার্সাল কৌশলটি একাধিক ইন্ডিকেটরের বিচারের মাধ্যমে রিভার্সাল পয়েন্টের কাছাকাছি হেজিং অপারেশন করে, যার সুবিধা হলো উচ্চ ট্রেডিং ফ্রিকোয়েন্সি এবং সহজে ঝুঁকি নিয়ন্ত্রণ। তবে রিভার্সাল ট্রেডিংয়ের ঝুঁকি উপেক্ষা করা যায় না, আমাদের কৌশলটি ক্রমাগত অপ্টিমাইজ করতে হবে, ট্রেডিং নিয়ম কঠোরভাবে মেনে চলতে হবে এবং এই কার্যকরী স্বল্পমেয়াদী ট্রেডিং কৌশলটি সর্বোত্তমভাবে ব্যবহার করতে হবে।

- 1