মোমেন্টাম ক্যাপচার চ্যানেল কৌশল

সারসংক্ষেপ

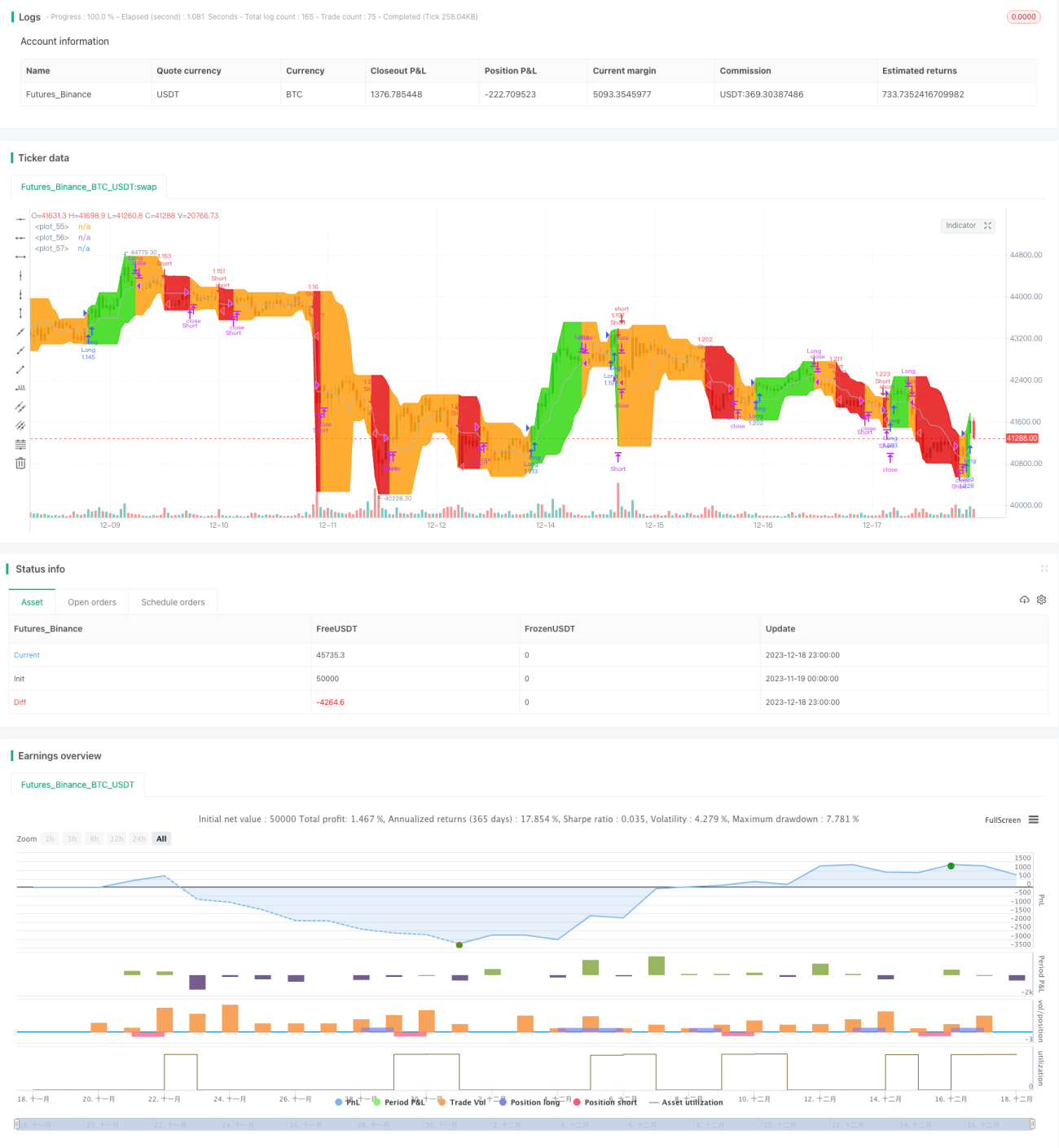

মোমেন্টাম ক্যাপচার চ্যানেল স্ট্র্যাটেজি হল ডনচিয়ান চ্যানেলের একটি ভিন্নতা। এটি সর্বোচ্চ মূল্যের ব্যান্ড, সর্বনিম্ন মূল্যের ব্যান্ড এবং সর্বোচ্চ ও সর্বনিম্ন মূল্যের ব্যান্ডের গড় হিসাবে একটি বেসলাইন নিয়ে গঠিত। এই স্ট্র্যাটেজিটি ট্রেন্ডিং ইনস্ট্রুমেন্টের সাপ্তাহিক ও দৈনিক টাইমফ্রেমে খুবই কার্যকরী। এটি হল QuantCT অ্যাপ্লিকেশনে ব্যবহৃত ইমপ্লিমেন্টেশন।

আপনি অপারেশন মোড লং-শর্ট বা শুধুমাত্র লং-এ সেট করতে পারেন।

এছাড়াও আপনি ফিক্সড স্টপ-লস সেট করতে পারেন বা এটি উপেক্ষা করতে পারেন, যাতে স্ট্র্যাটেজিটি শুধুমাত্র এন্ট্রি ও এক্সিট সিগন্যালের উপর ভিত্তি করে কাজ করে।

কৌশলের নীতি

এই কৌশলের মূল লজিক ডনচিয়ান চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে। ডনচিয়ান চ্যানেল ২০ দিনের মধ্যে সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং মূল্যের গড় নিয়ে গঠিত। মূল্যের চ্যানেলের উপরের ও নিচের ব্যান্ড ভেঙে যাওয়ার উপর ভিত্তি করে ট্রেন্ডের দিক এবং সম্ভাব্য রিভার্সাল বিচার করা হয়।

এই কৌশলটি ডনচিয়ান চ্যানেলের একটি ভিন্নতা। এটি সর্বোচ্চ মূল্যের ব্যান্ড, সর্বনিম্ন মূল্যের ব্যান্ড এবং সর্বোচ্চ ও সর্বনিম্ন মূল্যের ব্যান্ডের গড় হিসাবে একটি বেসলাইন নিয়ে গঠিত। নির্দিষ্ট লজিক নিম্নরূপ:

- একটি নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে চ্যানেলের উপরের ও নিচের ব্যান্ড তৈরি করা।

- উপরের ও নিচের ব্যান্ডের গড় বেসলাইন হিসাবে গণনা করা।

- মূল্য যখন উপরের ব্যান্ড ভেঙে যায়, তখন লং পজিশন নেওয়া।

- মূল্য যখন বেসলাইনের নিচে নেমে যায়, তখন লং পজিশন বন্ধ করা।

- মূল্য যখন নিচের ব্যান্ড ভেঙে যায়, তখন শর্ট পজিশন নেওয়া (যদি শর্টের অনুমতি থাকে)।

- মূল্য যখন আবার বেসলাইন পুনরুদ্ধার করে, তখন শর্ট পজিশন বন্ধ করা।

এই কৌশলের সুবিধা হল এটি মূল্যের ট্রেন্ড মোমেন্টাম কার্যকরভাবে ক্যাপচার করতে পারে। প্রকৃত ট্রেন্ড শুরু হয়েছে কিনা তা বিচার করার জন্য উপরের ও নিচের ব্যান্ড ভেঙে যাওয়ার অপেক্ষা করে, ফেক ব্রেকআউটের কারণে অপ্রয়োজনীয় ক্ষতি এড়ানো যায়।

সুবিধা বিশ্লেষণ

- মূল্যের ট্রেন্ড মোমেন্টাম ক্যাপচার করে লাভজনক বৃদ্ধি অর্জন।

- ফেক ব্রেকআউটের ফাঁদে পড়া এড়িয়ে অপ্রয়োজনীয় ক্ষতি কমানো।

- প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করে বিভিন্ন ইনস্ট্রুমেন্টে প্রয়োগ করা যায়।

- শুধুমাত্র লং বা ফুল পজিশন অপারেশনের বিকল্প, বিভিন্ন প্রয়োজন মেটায়।

- স্টপ-লস মেকানিজম ইন্টিগ্রেটেড থাকায় একক লস নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

- ট্রেন্ড ক্যাপচারের পাশাপাশি ব্রেকআউট ব্যর্থ হলে ক্ষতি বড় হতে পারে।

- স্টপ-লস খুব বেশি আলগা হলে একক লস বেড়ে যেতে পারে।

- প্যারামিটার ভুল সেটিং ঘন ঘন ট্রেডিংয়ের দিকে নিয়ে যেতে পারে, ট্রেডিং খরচ বাড়িয়ে দেয়।

- ব্রেকআউট সিগন্যালের বিচারে কিছুটা ল্যাগ থাকতে পারে, যা সর্বোত্তম এন্ট্রি পয়েন্ট মিস করতে পারে।

সমাধান:

- স্টপ-লস শতাংশ নির্বাচনে সতর্ক থাকতে হবে, ক্ষতি নিয়ন্ত্রণ এবং ট্রেন্ডের জন্য পর্যাপ্ত জায়গা দেওয়া উভয়ই নিশ্চিত করতে হবে।

- প্যারামিটারের সময়কাল বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

- অন্য ইন্ডিকেটরের সাথে মিলিয়ে ট্রেন্ড সিগন্যালের নির্ভরযোগ্যতা বিচার করে সর্বোত্তম এন্ট্রি সময় নির্বাচন।

অপ্টিমাইজেশন দিকনির্দেশনা

- অন্যান্য ইন্ডিকেটর একীভূত করে এন্ট্রি সময় বিচার করা।

- স্টপ-লস পজিশন ডায়নামিকভাবে সামঞ্জস্য করা।

- ইনস্ট্রুমেন্টের বৈশিষ্ট্য অনুযায়ী প্যারামিটার অপ্টিমাইজ করা।

- মেশিন লার্নিং ব্যবহার করে ব্রেকআউটের সাফল্যের সম্ভাবনা বিচার করা।

- পজিশন ম্যানেজমেন্ট লজিক যোগ করা।

উপসংহার

মোমেন্টাম ক্যাপচার চ্যানেল স্ট্র্যাটেজি মূল্যের ট্রেন্ড ক্যাপচার করে উল্লেখযোগ্য লাভের সুযোগ প্রদান করে। একইসাথে, এতে কিছু ঝুঁকি রয়েছে যা যথাযথ প্যারামিটার সমন্বয়ের মাধ্যমে নিয়ন্ত্রণ করা প্রয়োজন। এন্ট্রি সময় নির্বাচন এবং স্টপ-লস লজিক ক্রমাগত অপ্টিমাইজ করে, এই কৌশলটি একটি চমৎকার ট্রেন্ড ফলোয়িং সিস্টেমে পরিণত হতে পারে। এর সহজ ট্রেডিং নিয়ম এবং পরিষ্কার সিগন্যাল বিচার এটিকে বোঝা ও বাস্তবায়ন সহজ করে তোলে, যা নতুন ট্রেডারদের জন্য খুবই উপযুক্ত।

- 1