বলিঞ্জার ব্যান্ড RSI সূচকের CCI মুভিং এভারেজ ক্রসওভার কৌশল

সারসংক্ষেপ

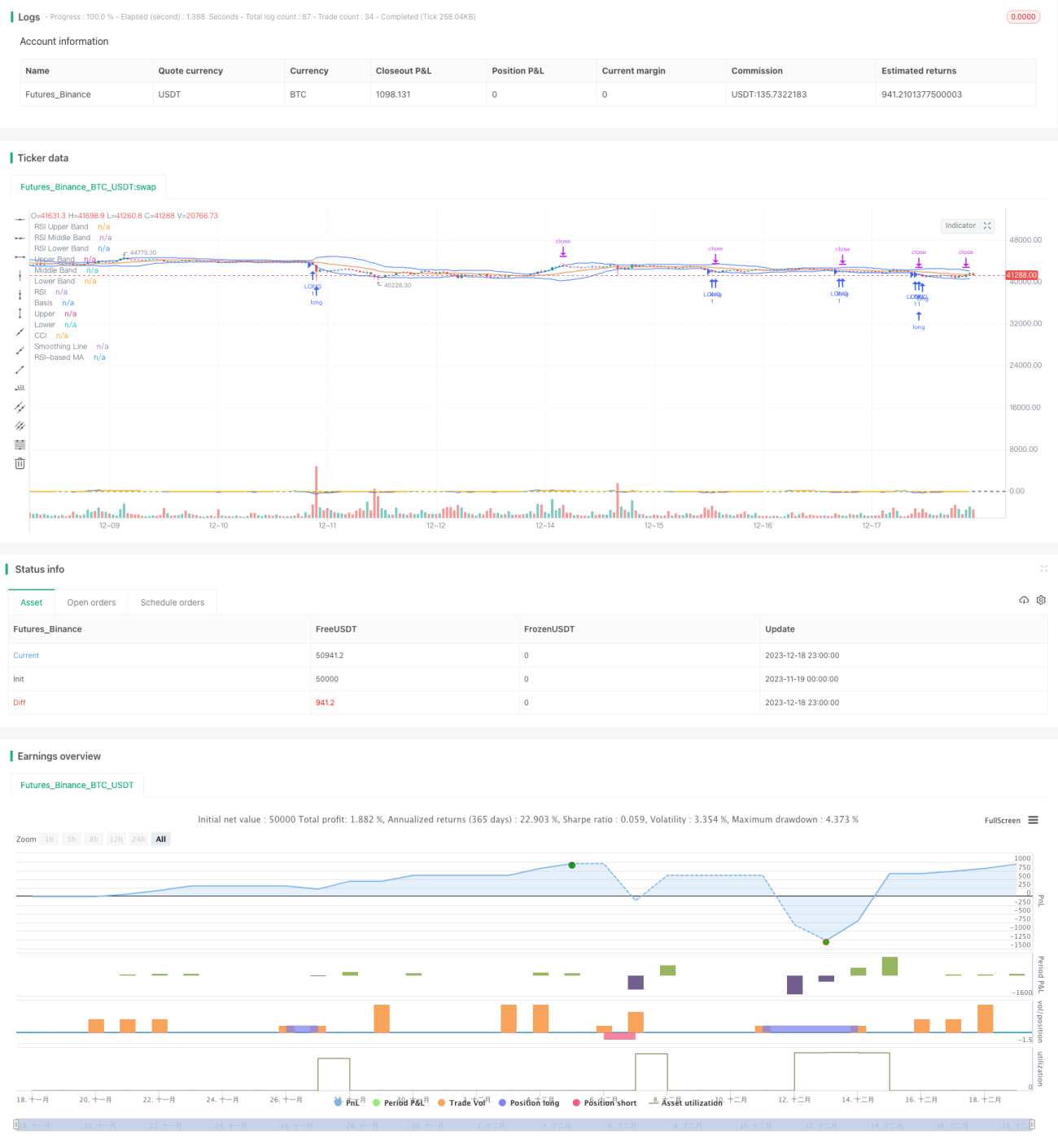

এই কৌশলটি বোলিঙ্গার ব্যান্ড, আপেক্ষিক শক্তি সূচক (RSI) এবং পণ্য চ্যানেল সূচক (CCI) – এই তিনটি সূচককে একত্রে ব্যবহার করে তাদের ক্রসওভার সংকেত খুঁজে বের করে এবং ক্রয় ও বিক্রয় সংকেত তৈরি করে। কৌশলটি বাজারের অতিরিক্ত কেনা ও অতিরিক্ত বিক্রির অবস্থা সনাক্ত করে এবং বিপরীতমুখী পয়েন্টে প্রবেশ করে উন্নত বিনিয়োগ লাভের লক্ষ্য রাখে।

কৌশলের মূলনীতি

বোলিঙ্গার ব্যান্ড

বোলিঙ্গার ব্যান্ড মধ্যরেখা, উপরের রেখা এবং নিচের রেখা নিয়ে গঠিত। মধ্যরেখা সাধারণত ২০-দিনের চলমান গড়। উপরের ও নিচের রেখা যথাক্রমে মধ্যরেখার উপরে ও নিচে দুইটি আদর্শ বিচ্যুতির দূরত্বে অবস্থিত। যদি দাম নিচের রেখার কাছাকাছি আসে তবে তা অতিরিক্ত বিক্রির সংকেত হিসেবে বিবেচিত হয়। যদি দাম উপরের রেখার কাছাকাছি আসে তবে তা অতিরিক্ত কেনার সংকেত হিসেবে বিবেচিত হয়।

RSI সূচক

RSI সূচক একটি নির্দিষ্ট সময়কালে ক্লোজিং মূল্যের বৃদ্ধি ও হ্রাসের গতির পরিবর্তন প্রতিফলিত করে এবং ক্রয় ও বিক্রয় শক্তির তুলনা পরিমাপ করে। RSI মান ০ থেকে ৩০ পর্যন্ত অতিরিক্ত বিক্রি অঞ্চল এবং ৭০ থেকে ১০০ পর্যন্ত অতিরিক্ত কেনা অঞ্চল। যখন RSI অতিরিক্ত কেনা অঞ্চল থেকে নেমে আসে তখন তা বিক্রয় সংকেত হিসেবে কাজ করতে পারে, এবং যখন RSI অতিরিক্ত বিক্রি অঞ্চল থেকে উঠে আসে তখন তা ক্রয় সংকেত হিসেবে কাজ করতে পারে।

CCI সূচক

CCI সূচক একটি শেয়ারের দাম তার গড় মূল্য থেকে কতটুকু বিচ্যুত হয়েছে তা পরিমাপ করে। এখানে +১০০ নির্দেশ করে যে দাম গড় মূল্যের তুলনায় অনেক বেশি (অতিরিক্ত কেনা), এবং -১০০ নির্দেশ করে যে দাম গড় মূল্যের তুলনায় অনেক কম (অতিরিক্ত বিক্রি)। CCI দামের চরম অবস্থা প্রতিফলিত করতে পারে।

কৌশলের ক্রসওভার সংকেত

এই কৌশলটি বোলিঙ্গার ব্যান্ড ব্যবহার করে স্বল্পমেয়াদে দাম অতিরিক্ত কেনা বা বিক্রি কিনা তা নির্ধারণ করে, RSI সূচক ব্যবহার করে ক্রয়-বিক্রয় শক্তির ভারসাম্য নির্ণয় করে এবং CCI সূচক ব্যবহার করে দামের বিচ্যুতির মাত্রা মূল্যায়ন করে। যখন বোলিঙ্গার ব্যান্ড, RSI এবং CCI সূচক তিনটিই একসাথে ক্রয়/বিক্রয় সংকেত দেয়, তখন ট্রেডিং নির্দেশ জারি করা হয়।

কৌশলের সুবিধা

- একাধিক সূচকের সমন্বয়ে বিচার করে মিথ্যা সংকেত হ্রাস করে এবং সংকেতের নির্ভুলতা বৃদ্ধি করে।

- বাজারের মোড় ঘুরানোর পয়েন্ট সনাক্ত করে এবং বিপরীতমুখী প্রবণতার সুযোগ গ্রহণ করে।

- প্রতিটি প্যারামিটার কাস্টমাইজ করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

- CCI সূচকে চলমান গড় ফিল্টার ব্যবহার করে শব্দ হ্রাস ও স্থিতিশীলতা বৃদ্ধি করে।

ঝুঁকি ও সমাধান

- বোলিঙ্গার ব্যান্ড, RSI এবং CCI সূচক তিনটিই ভুল সংকেত তৈরি করতে পারে, যার ফলে ট্রেডিংয়ে ক্ষতি হতে পারে। প্যারামিটারগুলি যথাযথভাবে শিথিল করা বা অন্য সূচক যুক্ত করে যাচাই করা যেতে পারে।

- CCI সূচক ওঠানামাপূর্ণ বাজারের জন্য খুব উপযুক্ত নয়; এটি চলমান গড় বা ভোলাটিলিটি সূচক দিয়ে প্রতিস্থাপিত করা যেতে পারে।

- ট্রেডিং নির্দেশে কেবল স্টপ-লস আছে, কোনো টেক-প্রফিট নেই। আংশিক মুনাফা লক করতে মুভিং টেক-প্রফিট যোগ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- আরও প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- মেশিন লার্নিং অ্যালগরিদম যোগ করে রিয়েল-টাইমে প্যারামিটার অপ্টিমাইজ করা;

- টেক-প্রফিট কৌশল যোগ করে লক্ষ্যমাত্রা মুনাফা নির্ধারণ করা;

- আরও সূচক যেমন MACD, KD ইত্যাদি যুক্ত করে সংকেতের নির্ভরযোগ্যতা বিচার করা।

উপসংহার

এই কৌশলটি স্বল্পমেয়াদী, মধ্যমেয়াদী এবং দীর্ঘমেয়াদী বাজারের অবস্থা বিবেচনা করে এবং বোলিঙ্গার ব্যান্ড, RSI এবং CCI – এই তিন সূচকের ক্রসওভার সংকেতের মাধ্যমে বাজারের বিপরীতমুখী মুহূর্ত নির্ধারণ করে। এটি একটি অপেক্ষাকৃত স্থিতিশীল রিভার্সাল ট্র্যাকিং কৌশল। প্যারামিটার সামঞ্জস্য, টেক-প্রফিট পদ্ধতি ইত্যাদির মাধ্যমে আরও অপ্টিমাইজ করা সম্ভব, যা বিভিন্ন বাজার পরিবেশের জন্য উপযোগী।

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1