ক্রয়-বিক্রয় শক্তির স্থিতিস্থাপক মুভিং এভারেজ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি আলেকজান্ডার এল্ডার ডক্টর তার ইলাস্টিক মুভিং এভারেজ তত্ত্বের ভিত্তিতে তৈরি করেছেন, যা বাজারের ক্রয়-বিক্রয় শক্তি পরিমাপ করতে ব্যবহৃত হয়। এই কৌশলটি সাধারণত থ্রি-স্ক্রিন ট্রেডিং সিস্টেমের সাথে ব্যবহার করা হয়, তবে এটি পৃথকভাবেও ব্যবহার করা যেতে পারে। ডক্টর ১৩-দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করেন বাজারের মূল্যের ঐকমত্য প্রতিফলিত করতে। বুলিশ পাওয়ার ক্রেতাদের সক্ষমতা বোঝায় যা দামকে মূল্যের ঐকমত্যের উপরে নিয়ে যায়; বিয়ারিশ পাওয়ার বিক্রেতাদের সক্ষমতা বোঝায় যা দামকে মূল্যের ঐকমত্যের নিচে নিয়ে যায়।

বুলিশ পাওয়ার হিসাব করা হয় সর্বোচ্চ মূল্য থেকে ১৩-দিনের EMA বিয়োগ করে। বিয়ারিশ পাওয়ার হিসাব করা হয় সর্বনিম্ন মূল্য থেকে ১৩-দিনের EMA বিয়োগ করে।

কৌশলের নীতি

এই কৌশলটি আলেকজান্ডার এল্ডার ডক্টরের ক্রয়-বিক্রয় শক্তি তত্ত্বের উপর ভিত্তি করে তৈরি। বুলিশ এবং বিয়ারিশ পাওয়ার ইন্ডিকেটর গণনা করে বাজারের প্রবণতা এবং শক্তি নির্ধারণ করা হয়। বিশেষ করে, বুলিশ পাওয়ার ইন্ডিকেটর ক্রেতাদের শক্তি প্রতিফলিত করে, যা সর্বোচ্চ মূল্য থেকে ১৩-দিনের EMA বিয়োগ করে গণনা করা হয়। বিয়ারিশ পাওয়ার ইন্ডিকেটর বিক্রেতাদের শক্তি প্রতিফলিত করে, যা সর্বনিম্ন মূল্য থেকে ১৩-দিনের EMA বিয়োগ করে গণনা করা হয়। যখন বুলিশ পাওয়ার একটি নির্দিষ্ট থ্রেশহোল্ডে নেমে আসে, তখন একটি শর্ট সিগন্যাল তৈরি হয়; যখন বিয়ারিশ পাওয়ার একটি নির্দিষ্ট থ্রেশহোল্ডে উঠে যায়, তখন একটি লং সিগন্যাল তৈরি হয়। এভাবে, আমরা ক্রয় ও বিক্রয়ের শক্তির তুলনা করে বাজারের প্রবণতা এবং বাজারকে পরাজিত করার সুযোগ নির্ধারণ করতে পারি।

কোডে, আমরা সর্বোচ্চ-নিম্ন মূল্য এবং ১৩-দিনের EMA ব্যবহার করে বুলিশ ও বিয়ারিশ পাওয়ার ইন্ডিকেটর গণনা করি। একটি ট্রিগার থ্রেশহোল্ড সেট করা হয়, এবং যখন ইন্ডিকেটর ট্রিগার হয়, তখন সংশ্লিষ্ট লং বা শর্ট পজিশন খোলা হয়। পজিশন পরিচালনার জন্য স্টপ লস এবং টেক প্রফিটের লজিকও সেট করা থাকে। সার্বিকভাবে, এই কৌশলটি ক্রেতা ও বিক্রেতার আপেক্ষিক শক্তির তুলনা করে বাজারের প্রবণতার শক্তি নির্ধারণ করে ট্রেড পরিচালনা করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- ক্রয়-বিক্রয় শক্তি ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করা হয়, ব্যাকটেস্টের ফলাফল তুলনামূলক ভালো।

- ক্রয়-বিক্রয়ের সংকেত স্পষ্ট এবং সহজে বোঝা যায়।

- নির্ভরযোগ্য স্টপ লস মেকানিজম ঝুঁকি নিয়ন্ত্রণে সাহায্য করে।

- থ্রি-স্ক্রিন ট্রেডিং সিস্টেমের সাথে ব্যবহার করলে আরও ভালো ফল পাওয়া যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- প্যারামিটার সেটিং তুলনামূলকভাবে বিষয়গত; বিভিন্ন বাজারের জন্য সমন্বয় প্রয়োজন।

- ক্রয়-বিক্রয় শক্তি ইন্ডিকেটর ভুল সংকেত দিতে পারে।

- স্টপ লসের অবস্থান সঠিকভাবে নির্ধারণ না করলে ক্ষতি বাড়তে পারে।

- ফলাফল ট্রেডিং পণ্য এবং টাইমফ্রেমের উপর নির্ভরশীল।

প্রতিকার:

- প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজারে মানিয়ে নেওয়া।

- অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে সংকেত ফিল্টার করা।

- স্টপ লসের লজিক অপ্টিমাইজ করে ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করা।

- উপযুক্ত ট্রেডিং পণ্য এবং টাইমফ্রেম নির্বাচন করা।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করে বিভিন্ন টাইমফ্রেমের সাথে মানিয়ে নেওয়া।

- অন্যান্য ইন্ডিকেটর যোগ করে সংকেত ফিল্টার করা, যেমন MACD ইত্যাদি।

- স্টপ লস এবং টেক প্রফিটের লজিক অপ্টিমাইজ করা, যেমন ট্রেইলিং স্টপ।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

- ডিপ লার্নিং ব্যবহার করে ক্রয়-বিক্রয় সংকেত পূর্বাভাস দেওয়া।

সার্বিকভাবে, এই কৌশলটির অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে। প্যারামিটার, সংকেত, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি বিভিন্ন দিক থেকে উন্নতি করে কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করা যেতে পারে।

উপসংহার

এই কৌশলটি এল্ডার ডক্টরের ক্রয়-বিক্রয় শক্তি তত্ত্বের উপর ভিত্তি করে তৈরি। বুলিশ ও বিয়ারিশ পাওয়ার ইন্ডিকেটর গণনা করে বাজারের প্রবণতা এবং শক্তি নির্ধারণ করা হয়; সংকেত নির্ধারণের নিয়ম তুলনামূলকভাবে সহজ ও স্পষ্ট। কৌশলটির সুবিধার মধ্যে রয়েছে ক্রয়-বিক্রয় শক্তি ব্যবহার করে প্রবণতা নির্ধারণ এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ। তবে ঝুঁকির মধ্যে রয়েছে বিষয়গত প্যারামিটার এবং ভুল সংকেতের সম্ভাবনা। আমরা প্যারামিটার অপ্টিমাইজেশন, অতিরিক্ত সংকেত ফিল্টারিং এবং কঠোর স্টপ লসের মাধ্যমে কৌশলটির স্থায়িত্ব এবং লাভের হার আরও বাড়াতে পারি। এই কৌশলটি সক্রিয় কোয়ান্টিটেটিভ ট্রেডারদের জন্য উপযুক্ত।

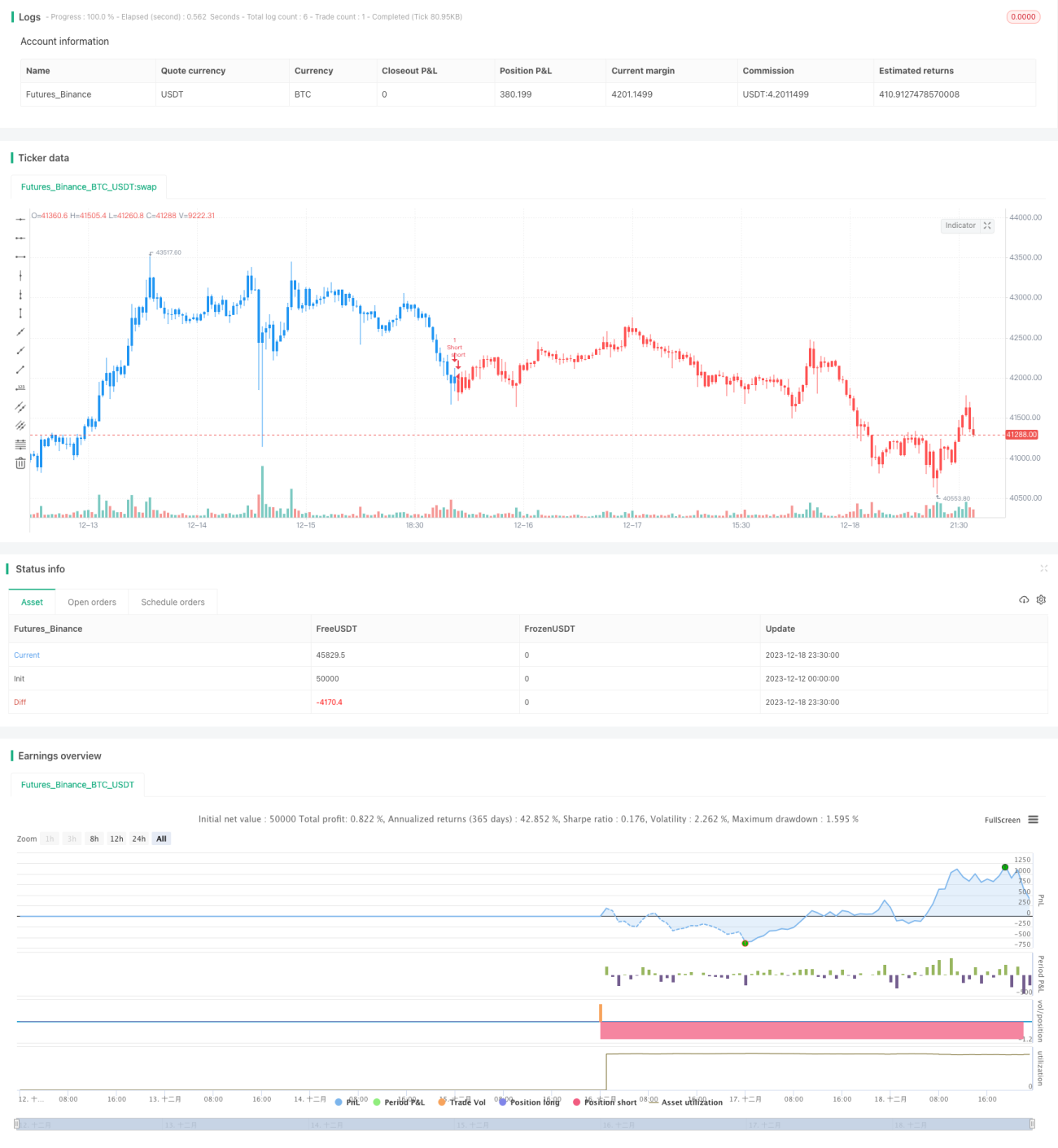

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-19 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/10/2022

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying - 1