দ্বি-সূচক পরিমাণগত কৌশল

সারসংক্ষেপ

এই কৌশলটি ১২৩ রিভার্সাল ইন্ডিকেটর এবং RAVI ইন্ডিকেটর একত্রিত করে ট্রেডিং সংকেত তৈরি করে। এখানে ১২৩ রিভার্সাল একটি রিভার্সাল-ভিত্তিক কৌশল যা স্টকের মূল্য পরপর দুই দিনের গতিবিধি বিশ্লেষণ করে ভবিষ্যৎ মূল্য প্রবণতা নির্ণয় করে। অন্যদিকে RAVI ইন্ডিকেটর নির্ধারণ করে যে মূল্য ওভারবট বা ওভারসোল্ড জোনে প্রবেশ করেছে কিনা। কৌশলটি উভয় ইন্ডিকেটরের সংকেতের সমন্বিত বিচারের মাধ্যমে লং বা শর্ট পজিশন নেওয়ার সিদ্ধান্ত নেয়।

কৌশলের নীতি

১২৩ রিভার্সাল

এই ইন্ডিকেটরটি স্টোকাস্টিক গ্রাফের K-ভ্যালুর উপর ভিত্তি করে কাজ করে। নির্দিষ্টভাবে বলতে গেলে, বর্তমান দিনের ক্লোজিং প্রাইস আগের দুই দিনের চেয়ে কম হলে এবং ৯-দিনের স্টোকাস্টিক স্লো লাইন ৫০ এর নিচে থাকলে লং পজিশন নেওয়া হয়। আর বর্তমান দিনের ক্লোজিং প্রাইস আগের দুই দিনের চেয়ে বেশি হলে এবং ৯-দিনের স্টোকাস্টিক ফাস্ট লাইন ৫০ এর উপরে থাকলে শর্ট পজিশন নেওয়া হয়। এভাবে রিভার্সাল পয়েন্ট নিশ্চিত করে এন্ট্রি করা হয়।

RAVI ইন্ডিকেটর

এই ইন্ডিকেটরটি ফাস্ট লাইন ও স্লো লাইনের বিচ্যুতি (ডিভিয়েশন) ব্যবহার করে কেনা-বেচার সংকেত দেয়। নির্দিষ্টভাবে, ৭-দিনের মুভিং এভারেজ এবং ৬৫-দিনের মুভিং এভারেজের মধ্যে পার্থক্য একটি নির্দিষ্ট প্যারামিটারের চেয়ে বেশি হলে লং, এবং কম হলে শর্ট পজিশন নেওয়া হয়। ফাস্ট ও স্লো লাইনের গোল্ডেন ক্রস/ডেথ ক্রসের মাধ্যমে ওভারবট/ওভারসোল্ড জোন চিহ্নিত করা হয়।

কৌশলের সংকেত

যখন ১২৩ রিভার্সাল এবং RAVI একই দিকে লং বা শর্টের সংকেত দেয়, তখনই ট্রেড সংকেত তৈরি হয়। লং সিগন্যাল হয় যখন উভয় ইন্ডিকেটর ১ (লং) নির্দেশ করে, আর শর্ট সিগন্যাল হয় যখন উভয় ইন্ডিকেটর -১ (শর্ট) নির্দেশ করে। দ্বৈত ইন্ডিকেটরের নিশ্চিতকরণের ফলে একক ইন্ডিকেটরের ভুল সংকেত এড়ানো যায়।

সুবিধা বিশ্লেষণ

- দুটি ইন্ডিকেটরের সমন্বয় সংকেতের নির্ভুলতা বাড়ায় এবং ভুল সংকেত কমায়

- ১২৩ রিভার্সাল ক্যান্ডেলস্টিক তথ্য ব্যবহার করে, আর RAVI মুভিং এভারেজের তথ্য ব্যবহার করে, ফলে বাজারকে একাধিক কোণ থেকে বিশ্লেষণ করা যায়

- RAVI-এর প্যারামিটার পরিবর্তনযোগ্য, যা বিভিন্ন পণ্য ও বাজার পরিবেশের জন্য অপ্টিমাইজ করা সম্ভব করে

- রিভার্সাল ও ট্রেন্ডের মিশ্রণ, যা একই সাথে রিভার্সাল ধরা এবং ট্রেন্ড অনুসরণ উভয়ই সম্ভব করে

ঝুঁকি ও অপ্টিমাইজেশন

- দ্বৈত ইন্ডিকেটরের সমন্বয়ের কারণে মাঝে মাঝে সংকেত অসামঞ্জস্যপূর্ণ হতে পারে। এই ক্ষেত্রে স্প্রেড প্যারামিটার ব্যবহার করে, দুই ইন্ডিকেটরের মধ্যে একটি নির্দিষ্ট ব্যবধানের মধ্যে থাকলেও সংকেত তৈরি করার কথা বিবেচনা করা যেতে পারে

- ১২৩ রিভার্সাল একটি উচ্চ-ফ্রিকোয়েন্সি কৌশল, তাই ট্রেড ফ্রিকোয়েন্সি কমানোর জন্য এটিকে অন্যান্য নিম্ন-ফ্রিকোয়েন্সি কৌশলের সাথে সংযুক্ত করা প্রয়োজন

- RAVI মিডিয়াম-লং টার্ম ট্রেন্ড ক্যাচ করতে দক্ষ, তাই এটিকে শর্ট-টার্ম ইন্ডিকেটরের সাথে যুক্ত করলে কৌশলের ঝুঁকি সহনশীলতা বাড়ে

সারসংক্ষেপ

এই কৌশলটি রিভার্সাল এবং ট্রেন্ড উভয় ফ্যাক্টরকে বিবেচনায় নিয়ে দ্বৈত ইন্ডিকেটরের নিশ্চিতকরণের মাধ্যমে ভুল সংকেতের সম্ভাবনা কমায়। পরবর্তী ধাপে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন করা যেতে পারে, অথবা অন্যান্য কৌশলের সাথে কম্বিনেশন করে মুনাফা বজায় রেখে সর্বোচ্চ ড্রডাউন কমানো যেতে পারে।

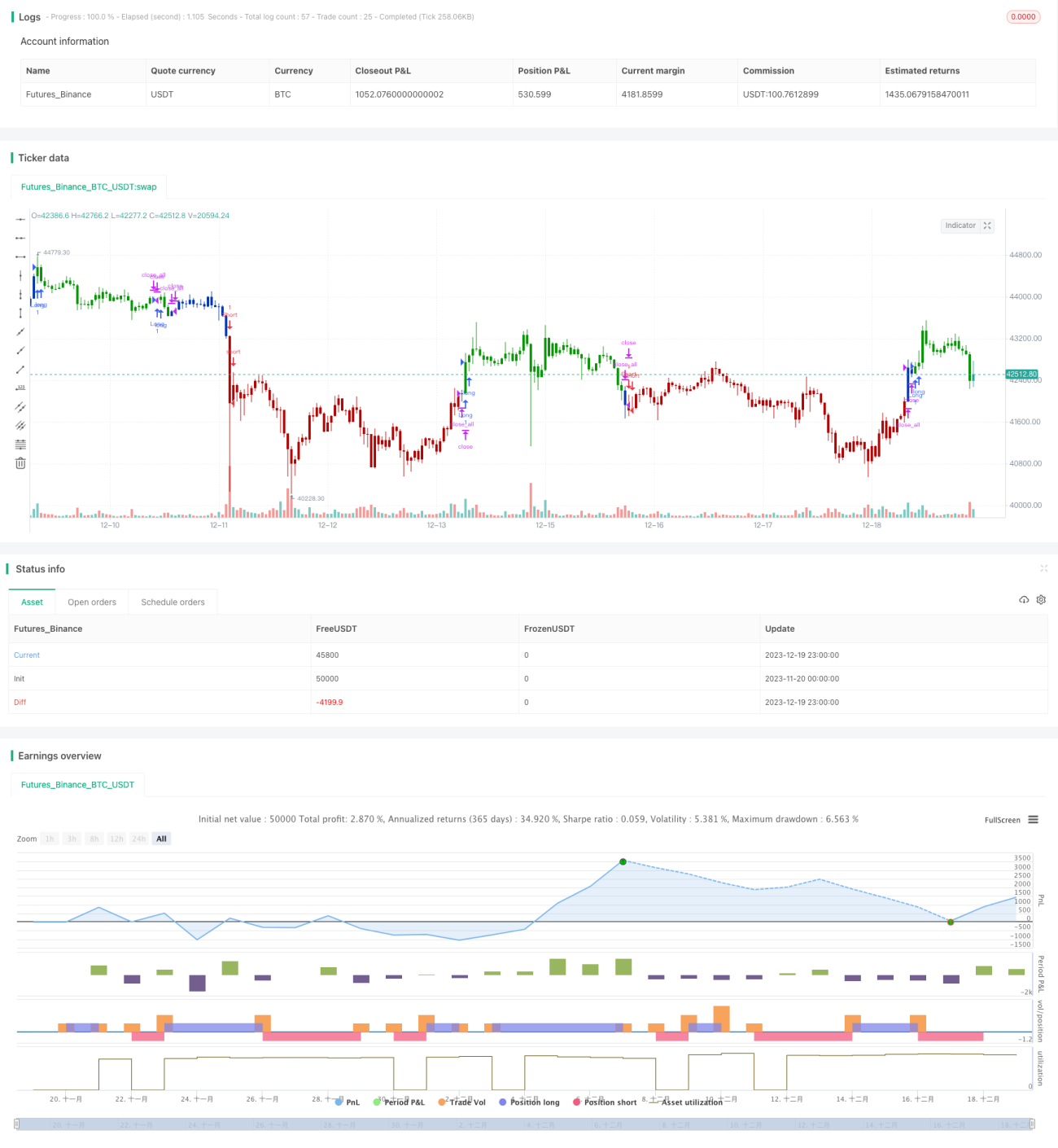

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1