ইচিমোকু ক্লাউড কোয়ান্টিটেটিভ স্বল্পমেয়াদী কৌশল

সারসংক্ষেপ

Ichimoku ক্লাউড কোয়ান্ট স্ক্যাল্পিং স্ট্র্যাটেজি (Ichimoku Cloud Quant Scalping Strategy) হল একটি স্বল্পমেয়াদী কোয়ান্ট স্ট্র্যাটেজি যা ইচিমোকু সমতলীকরণ সূচক এবং গড় নির্দেশনা সূচকের সমন্বয়ে গঠিত। এই স্ট্র্যাটেজিটি ইচিমোকু ক্লাউড সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং ADX সূচকের সাহায্যে নন-ট্রেন্ডিং বাজার ফিল্টার করে, এবং ট্রেন্ডিং অবস্থায় স্বল্পমেয়াদী ট্রেড করে।

স্ট্র্যাটেজির নীতি

স্ট্র্যাটেজিটি মূলত দুটি অংশ নিয়ে গঠিত:

-

ইচিমোকু ক্লাউড সূচক দিয়ে ট্রেন্ডের দিক নির্ণয়

- কনভার্সন লাইন: সাম্প্রতিক ৭ পিরিয়ডের মিডিয়ান লাইন

- বেস লাইন: সাম্প্রতিক ২৬ পিরিয়ডের মিডিয়ান লাইন

- লিডিং স্প্যান A: কনভার্সন লাইন ও বেস লাইনের মধ্যবিন্দু

- লিডিং স্প্যান B: সাম্প্রতিক ৫২ পিরিয়ডের মিডিয়ান লাইন

যখন দাম ক্লাউডের উপরে থাকে তখন এটি ষাঁড়ের ( Bullish ) ট্রেন্ড, এবং নিচে থাকলে ভাল্লুকের ( Bearish ) ট্রেন্ড। স্ট্র্যাটেজিটি কনভার্সন লাইনের ব্রেকআউট দিয়ে ট্রেন্ডের পরিবর্তন চিহ্নিত করে।

-

ADX সূচক দিয়ে নন-ট্রেন্ডিং বাজার ফিল্টার

ADX ২০-এর বেশি হলে ট্রেন্ডিং বাজার নির্দেশ করে, তখনই স্ট্র্যাটেজিটি ট্রেডিং সিগন্যাল তৈরি করে। ২০-এর কম হলে এটি রেঞ্জ-বাউন্ড বাজার নির্দেশ করে, তখন স্ট্র্যাটেজিটি ট্রেড করে না।

ট্রেডিং নিয়ম:

- লং এন্ট্রি: দাম কনভার্সন লাইনের উপরে ব্রেক করে এবং ADX ২০-এর বেশি

- শর্ট এন্ট্রি: দাম কনভার্সন লাইনের নিচে ব্রেক করে এবং ADX ২০-এর বেশি

- স্টপ লস: ১৫০ পিপ

- টেক প্রফিট: ২০০ পিপ

সুবিধা বিশ্লেষণ

স্ট্র্যাটেজিটির নিম্নলিখিত সুবিধা রয়েছে:

-

ট্রেন্ডের সাথে যাত্রা, রেঞ্জ-বাউন্ড এড়িয়ে চলা। ইচিমোকু ক্লাউড সূচক সঠিকভাবে ট্রেন্ড দিক ও পরিবর্তনবিন্দু চিহ্নিত করতে পারে এবং ADX সূচকের সাহায্যে রেঞ্জ-বাউন্ড বাজার ফিল্টার করে মিথ্যা ব্রেকআউট এড়ায়।

-

ড্রডাউন নিয়ন্ত্রণ। স্টপ লস ১৫০ পিপ সেট করে একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

উচ্চ ঝুঁকি-পুরস্কার অনুপাত। টেক প্রফিট ২০০ পিপ, স্টপ লস ১৫০ পিপ, ফলে ঝুঁকি-পুরস্কার অনুপাত ১.৩৩, যা লাভ করা সহজ করে।

-

মাঝারি ট্রেডিং ফ্রিকোয়েন্সি। শুধুমাত্র ট্রেন্ডিং বাজারে ট্রেড করে, ঘন ঘন এন্ট্রি/এক্সিট হয় না।

ঝুঁকি বিশ্লেষণ

স্ট্র্যাটেজিটির নিম্নলিখিত ঝুঁকিও রয়েছে:

-

ট্রেন্ড নির্ণয় ব্যর্থতার ঝুঁকি। ইচিমোকু ক্লাউড সূচক ট্রেন্ড পরিবর্তন নির্ণয়ে ব্যর্থ হলে ভুল সিগন্যাল তৈরি হতে পারে। পিরিয়ড প্যারামিটার যথাযথভাবে বাড়িয়ে অপ্টিমাইজ করা যেতে পারে।

-

স্টপ লস ভেঙে যাওয়ার ঝুঁকি। দ্রুতগতির বাজারে স্টপ লস ওভাররাইড হতে পারে। ট্রেইলিং স্টপ লস ব্যবহার করা বা স্টপ লসের পরিধি বাড়ানোর কথা বিবেচনা করা যেতে পারে।

-

নাইট সেশন ও প্রি-মার্কেট ট্রেডিংয়ের ঝুঁকি। স্ট্র্যাটেজিটি ডিফল্টভাবে শুধুমাত্র ডে সেশনে ট্রেড করে, নাইট সেশন ও প্রি-মার্কেটে দামের গতিবিধি নির্ণয় ব্যর্থ হতে পারে। ২৪ ঘণ্টা ট্রেডিং সেট করা বা প্রি-মার্কেট ও পোস্ট-মার্কেটের জন্য পৃথক ট্রেডিং স্ট্র্যাটেজি তৈরি করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

স্ট্র্যাটেজিটিকে নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ইচিমোকু ক্লাউড সূচক প্যারামিটার অপ্টিমাইজেশন। বিভিন্ন কনভার্সন লাইন, বেস লাইন এবং স্প্যান প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

ADX প্যারামিটার ও থ্রেশহোল্ড অপ্টিমাইজেশন। ADX-এর পিরিয়ড প্যারামিটার ও ফিল্টার থ্রেশহোল্ড পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

টেক প্রফিট ও স্টপ লস অপ্টিমাইজেশন। ঐতিহাসিক ডেটা ব্যাকটেস্ট করে সর্বোত্তম টেক প্রফিট ও স্টপ লস পয়েন্ট নির্ধারণ করা।

-

ট্রেইলিং স্টপ লস স্ট্র্যাটেজি। ভাসমান স্টপ লস ব্যবহার করে ট্রেন্ডের সাথে আরও ভালভাবে লাভ ট্র্যাক করা।

-

ট্রেন্ড নির্ণয় সহায়ক সূচক। MACD, KDJ ইত্যাদি সূচক যোগ করে ট্রেন্ড নির্ণয়ের সহায়তা করা, সিগন্যালের নির্ভুলতা বৃদ্ধি করা।

-

অভিযোজিত অপ্টিমাইজেশন। ভিন্ন ভিন্ন ধরনের পণ্যের জন্য পৃথক ট্রেডিং স্ট্র্যাটেজি প্যারামিটার তৈরি করা।

সারসংক্ষেপ

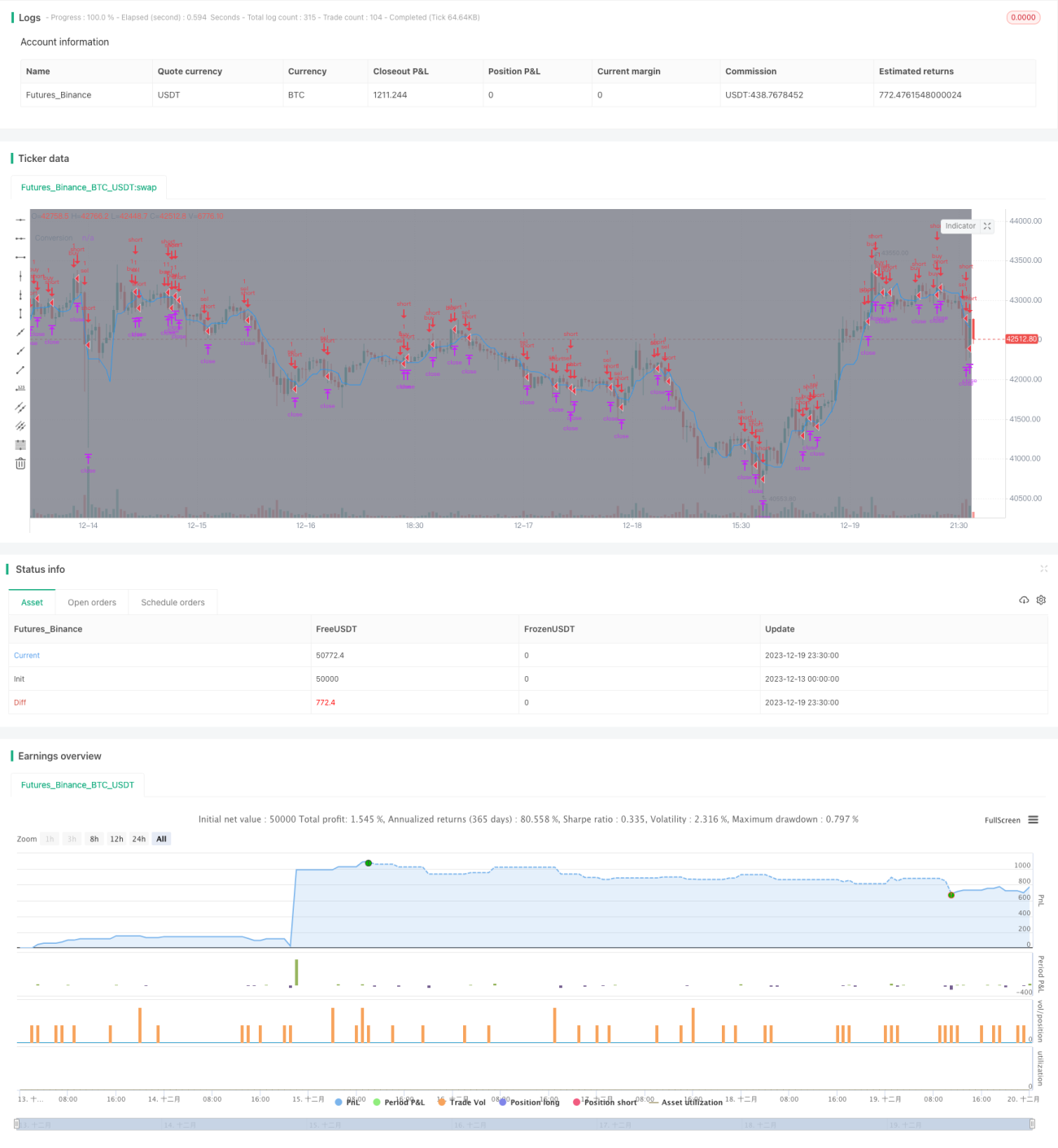

Ichimoku ক্লাউড কোয়ান্ট স্বল্পমেয়াদী স্ট্র্যাটেজি ইচিমোকু ক্লাউড সূচক ও ADX সূচকের সুবিধা একীভূত করে। এটি একদিকে যেমন সঠিকভাবে ট্রেন্ড পরিবর্তন বিন্দু চিহ্নিত করতে পারে, তেমনি কার্যকরভাবে রেঞ্জ-বাউন্ড বাজার ফিল্টার করে মিথ্যা সিগন্যাল এড়ায়। এই স্ট্র্যাটেজিটির ঝুঁকি-পুরস্কার অনুপাত উচ্চ, ড্রডাউন নিয়ন্ত্রণযোগ্য, এবং এটি ট্রেন্ড অনুসরণ করে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন, সহায়ক সূচক ইত্যাদি উপায়ে স্ট্র্যাটেজির স্থায়িত্ব ও লাভের হার আরও বাড়ানো সম্ভব।

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1