ইএমএ স্বর্ণক্রস প্রত্যাবর্তন কৌশল

সারসংক্ষেপ

EMA গোল্ডেন ক্রস রিট্রেসমেন্ট কৌশল একটি EMA সূচক-ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি তিনটি ভিন্ন সময়কালের EMA কার্ভ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং দামের রিট্রেসমেন্ট মেকানিজমের সাথে স্টপ লস ও টেক প্রফিট নির্ধারণ করে, স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে।

কৌশলের মূলনীতি

এই কৌশলটি তিনটি EMA কার্ভ ব্যবহার করে, যথা:

- EMA1: দামের রিট্রেসমেন্ট সাপোর্ট/রেজিস্ট্যান্স লেভেল নির্ধারণ করতে ব্যবহৃত হয়, সময়কাল সংক্ষিপ্ত, ডিফল্ট 33 সময়কাল।

- EMA2: কিছু রিভার্সাল সিগন্যাল ফিল্টার করতে ব্যবহৃত হয়, সময়কাল EMA1-এর 5 গুণ, ডিফল্ট 165 সময়কাল।

- EMA3: সামগ্রিক প্রবণতার দিক নির্ধারণ করতে ব্যবহৃত হয়, সময়কাল EMA1-এর 11 গুণ, ডিফল্ট 365 সময়কাল।

ট্রেডিং সিগন্যাল তৈরির নিম্নলিখিত যুক্তি অনুসরণ করা হয়:

লং সিগন্যাল: দাম EMA1 এর উপরে ভেঙে যাওয়ার পরে রিট্রেসমেন্ট ঘটে, EMA1-এর উপরে একটি উচ্চতর নিম্ন গঠন করে, রিট্রেসমেন্টের পরিমাণ EMA2 স্পর্শ করে না। শর্ত পূরণ হলে, আবার EMA1-এর উপরে ভাঙার সময় লং পজিশন নেওয়া হয়।

শর্ট সিগন্যাল: দাম EMA1 এর নিচে ভেঙে যাওয়ার পরে রিট্রেসমেন্ট ঘটে, EMA1-এর নিচে একটি নিম্নতর উচ্চ গঠন করে, রিট্রেসমেন্টের পরিমাণ EMA2 স্পর্শ করে না। শর্ত পূরণ হলে, আবার EMA1-এর নিচে ভাঙার সময় শর্ট পজিশন নেওয়া হয়।

স্টপ লসের পদ্ধতি হলো রিট্রেসমেন্টের সর্বনিম্ন/সর্বোচ্চ মূল্য। টেক প্রফিট স্টপ লসের 2 গুণ নির্ধারণ করা হয়।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- EMA সূচক ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করা হয়, যা তুলনামূলকভাবে নির্ভরযোগ্য।

- দামের রিট্রেসমেন্ট মেকানিজমের সাথে যুক্ত হওয়ায় কার্যকরভাবে ফাঁদে পড়া এড়ানো যায়।

- স্টপ লস পয়েন্ট পূর্ববর্তী উচ্চ/নিম্ন স্থানে সেট করা হয়, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

- টেক প্রফিট ও স্টপ লসের অনুপাত অনুযায়ী টেক প্রফিট পয়েন্ট নির্ধারণ করা হয়, যা লাভ-ক্ষতির অনুপাতের প্রয়োজনীয়তা পূরণ করে।

- বাজারের সাথে সামঞ্জস্য রেখে EMA প্যারামিটার সমন্বয় করা যায়, বিভিন্ন সময়কালের সাথে খাপ খাইয়ে নেওয়া যায়।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- EMA সূচকে পিছিয়ে থাকার সমস্যা রয়েছে, যা ট্রেন্ড রিভার্সাল পয়েন্ট মিস করতে পারে।

- রিট্রেসমেন্টের পরিসর EMA2-এর বেশি হলে may generate false signals।

- ট্রেন্ডিং মার্কেটে স্টপ লস ভেঙে যেতে পারে।

- প্যারামিটার সঠিকভাবে সেট না করলে অতিরিক্ত ট্রেডিং বা সুযোগ হারানোর সম্ভাবনা থাকে।

EMA সময়কাল, রিট্রেসমেন্ট সীমা ইত্যাদি সমন্বয় করে প্যারামিটার অপ্টিমাইজ করা যায়। অন্যান্য সূচক যুক্ত করেও সিগন্যাল ফিল্টার করা যায়।

কৌশলের অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- প্রবণতা সূচক যোগ করা, যেমন MACD, যাতে বিপরীত প্রবণতায় ট্রেডিং এড়ানো যায়।

- ভলিউম সূচক যোগ করা, যেমন OBV, যাতে মিথ্যা ব্রেকআউট এড়ানো যায়।

- EMA সময়কাল প্যারামিটার অপ্টিমাইজ করা, অথবা অ্যাডাপটিভ EMA ব্যবহার করা।

- ব্যাগ-অফ-ওয়ার্ডস মডেলের মতো মেশিন লার্নিং পদ্ধতি ব্যবহার করে গতিশীলভাবে প্যারামিটার অপ্টিমাইজ করা।

- মডেল প্রেডিকশন যুক্ত করে অ্যাডাপটিভ স্টপ লস ও টেক প্রফিট সেট করা।

উপসংহার

EMA গোল্ডেন ক্রস রিট্রেসমেন্ট কৌশলটি তিনটি EMA-এর ট্রেডিং সিস্টেম তৈরি করে এবং দামের রিট্রেসমেন্ট বৈশিষ্ট্যের সাথে টেক প্রফিট ও স্টপ লস নির্ধারণ করে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। এই কৌশলটি কার্যকরভাবে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করে এবং প্যারামিটার সমন্বয়ের মাধ্যমে বাজারের সাথে খাপ খাইয়ে নেওয়া যায়। সামগ্রিকভাবে, কৌশলটির যুক্তি যুক্তিসঙ্গত এবং বাস্তবে প্রয়োগযোগ্য। ভবিষ্যতে প্রবণতা নির্ধারণ, প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে।

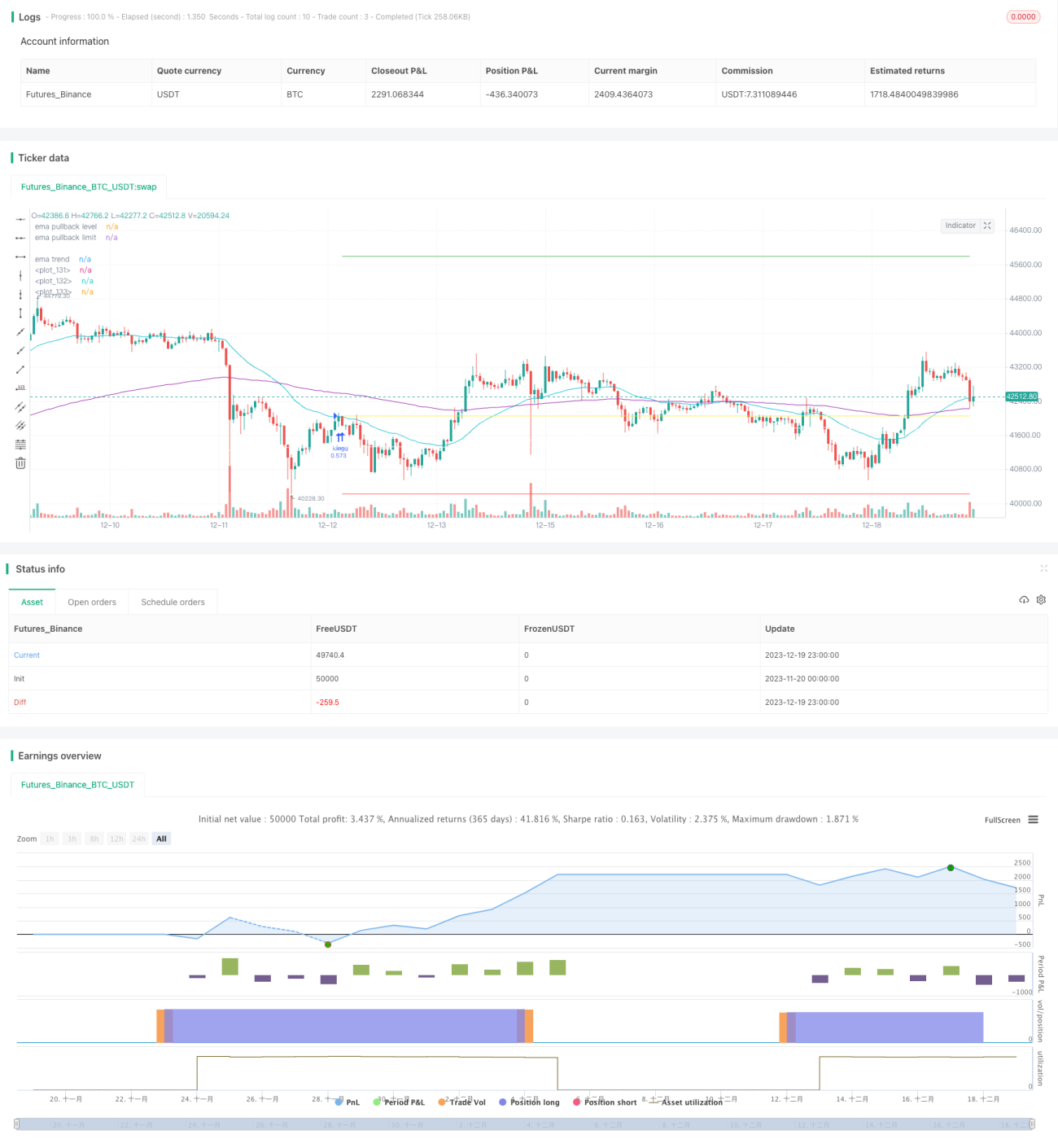

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1