তিন ড্রাগন কম্পোজিট টেকনিক্যাল ট্রেডিং স্ট্রাটেজি

সারসংক্ষেপ

থ্রি ড্রাগন সিস্টেম হল একটি সমন্বিত প্রযুক্তিগত ট্রেডিং কৌশল যা এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর, ডনচিয়ান চ্যানেল ইন্ডিকেটর এবং প্যারাবোলিক এসএআর ইন্ডিকেটরকে একত্রিত করে। এই কৌশলটি তিনটি ইন্ডিকেটরের পরিপূরক শক্তি ব্যবহার করে বাজারের প্রবণতার দিকনির্দেশ এবং সম্ভাব্য কেনা-বেচার সংকেত শনাক্ত করে।

কৌশলের নীতি

কৌশলটি প্রথমে এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর এবং ডনচিয়ান চ্যানেল ব্যবহার করে বাজারের প্রবণতার দিক নির্ধারণ করে। যখন এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর বেসলাইনের উপরে থাকে এবং মূল্য ডনচিয়ান চ্যানেলের উপরের ব্যান্ডের উপরে থাকে, তখন এটি ঊর্ধ্বমুখী প্রবণতা নির্দেশ করে; বিপরীতে, যখন ইন্ডিকেটরটি বেসলাইনের নিচে থাকে এবং মূল্য ডনচিয়ান চ্যানেলের নিচের ব্যান্ডের নিচে থাকে, তখন এটি নিম্নগামী প্রবণতা নির্দেশ করে।

বাজারের প্রবণতার দিক চিহ্নিত করার পর, কৌশলটি নির্দিষ্ট কেনা এবং বেচার সময় শনাক্ত করতে প্যারাবোলিক এসএআর ইন্ডিকেটর ব্যবহার করে। যখন প্যারাবোলিক এসএআর ইন্ডিকেটর মূল্যের নিচে নেমে আসে, তখন এটি ক্রয় সংকেত তৈরি করে; যখন এটি মূল্যের উপরে উঠে যায়, তখন এটি বিক্রয় সংকেত তৈরি করে।

সংকেতগুলি আরও যাচাই করতে, কৌশলটি একাধিক টাইমফ্রেমে প্রবণতার দিক নিশ্চিত করে, যাতে বাজারের তীব্র অস্থিরতার সময় পজিশনে প্রবেশ করা এড়ানো যায়। উপরন্তু, কৌশলটি মুনাফা লক করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে একাধিক টেক-প্রফিট স্তর নির্ধারণ করে।

সুবিধা বিশ্লেষণ

থ্রি ড্রাগন সিস্টেমের সবচেয়ে বড় সুবিধা হল তিনটি ভিন্ন ধরনের সূচকের সমন্বয় ব্যবহার করা, যা বাজারের গতিবিধি আরও ব্যাপক এবং সঠিকভাবে নির্ধারণ করতে সাহায্য করে। বিশেষ করে, প্রধান সুবিধাগুলি হল:

- এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর সঠিকভাবে প্রবণতার পরিবর্তন বিন্দু এবং প্রবণতার শক্তি শনাক্ত করতে পারে, এর মৌলিক ভিত্তি ভালো;

- ডনচিয়ান চ্যানেল ইন্ডিকেটর পরিষ্কারভাবে প্রবণতার দিক নির্ধারণ করতে পারে এবং প্রবণতা ভালোভাবে ধরতে পারে;

- প্রবণতা সূচকের সাথে প্যারাবোলিক এসএআর ব্যবহার করলে কেনা-বেচার পয়েন্টগুলি আরও সঠিকভাবে খুঁজে পাওয়া যায়।

সূচকগুলির জৈবিক সমন্বয়ের মাধ্যমে, প্রতিটি সূচকের শক্তি সম্পূর্ণরূপে কাজে লাগানো যায়, যা থ্রি ড্রাগন সিস্টেমকে মাঝারি ও দীর্ঘমেয়াদী প্রবণতার বিচারে নির্ভুল করে তোলে এবং কেনা-বেচার পয়েন্ট শনাক্তকরণে আরও সুনির্দিষ্ট করে তোলে, ফলে একটি ভালো ঝুঁকি-থেকে-রিটার্ন অনুপাত অর্জন করা যায়।

ঝুঁকি বিশ্লেষণ

থ্রি ড্রাগন সিস্টেম, একটি সম্মিলিত সূচক কৌশল হিসাবে, সামগ্রিক ঝুঁকি নিয়ন্ত্রণযোগ্য, তবে কিছু ঝুঁকির দিকে নজর দেওয়া প্রয়োজন:

- এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর মিথ্যা ব্রেকআউট এবং বিপুল ভলিউম বিপরীতমুখীতার ক্ষেত্রে ভুল বিচারের ঝুঁকি রয়েছে;

- সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে, ডনচিয়ান চ্যানেল সংকুচিত হতে পারে, যা ভুল সংকেতের সম্ভাবনা বাড়িয়ে দেয়;

- প্যারাবোলিক এসএআর প্যারামিটারের ভুল সেটিং কেনা-বেচার পয়েন্ট শনাক্তকরণে কিছুটা প্রভাব ফেলতে পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায়, আমরা সূচক প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করার এবং অন্যান্য সূচকের সাথে সমন্বয় করে বিচার করার পরামর্শ দিই, যাতে একটি নির্দিষ্ট সূচকের ব্যর্থতার সম্ভাবনা কমানো যায়। এছাড়াও, সঠিক স্টপ-লস এবং পজিশন ম্যানেজমেন্ট কৌশলের সামগ্রিক ঝুঁকি নিয়ন্ত্রণের জন্যও অত্যন্ত গুরুত্বপূর্ণ।

কৌশল অপ্টিমাইজেশন

থ্রি ড্রাগন সিস্টেমের আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

- সূচক প্যারামিটারগুলি স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম চালু করা যেতে পারে;

- কৌশলের স্থিতিশীলতা উন্নত করতে অস্থিরতা সূচক যোগ করে সহায়তা করা যেতে পারে;

- জনসাধারণের মেজাজের ওঠানামা কৌশলে কী প্রভাব ফেলে তা মূল্যায়ন করতে সেন্টিমেন্ট ইন্ডিকেটর যুক্ত করা যেতে পারে।

অ্যালগরিদমিক প্যারামিটার অপ্টিমাইজেশন, মাল্টি-ইন্ডিকেটর কম্বিনেশন বিচার এবং আচরণগত পরিমাণগত বিশ্লেষণের মাধ্যমে, থ্রি ড্রাগন সিস্টেমের রিটার্ন এবং স্থিতিশীলতা আরও উন্নত করার সম্ভাবনা রয়েছে। আমরা শিল্পের অত্যাধুনিক প্রযুক্তির উপর নজর রাখব এবং ক্রমাগত কৌশল ব্যবস্থা উন্নত ও সংশোধন করব।

উপসংহার

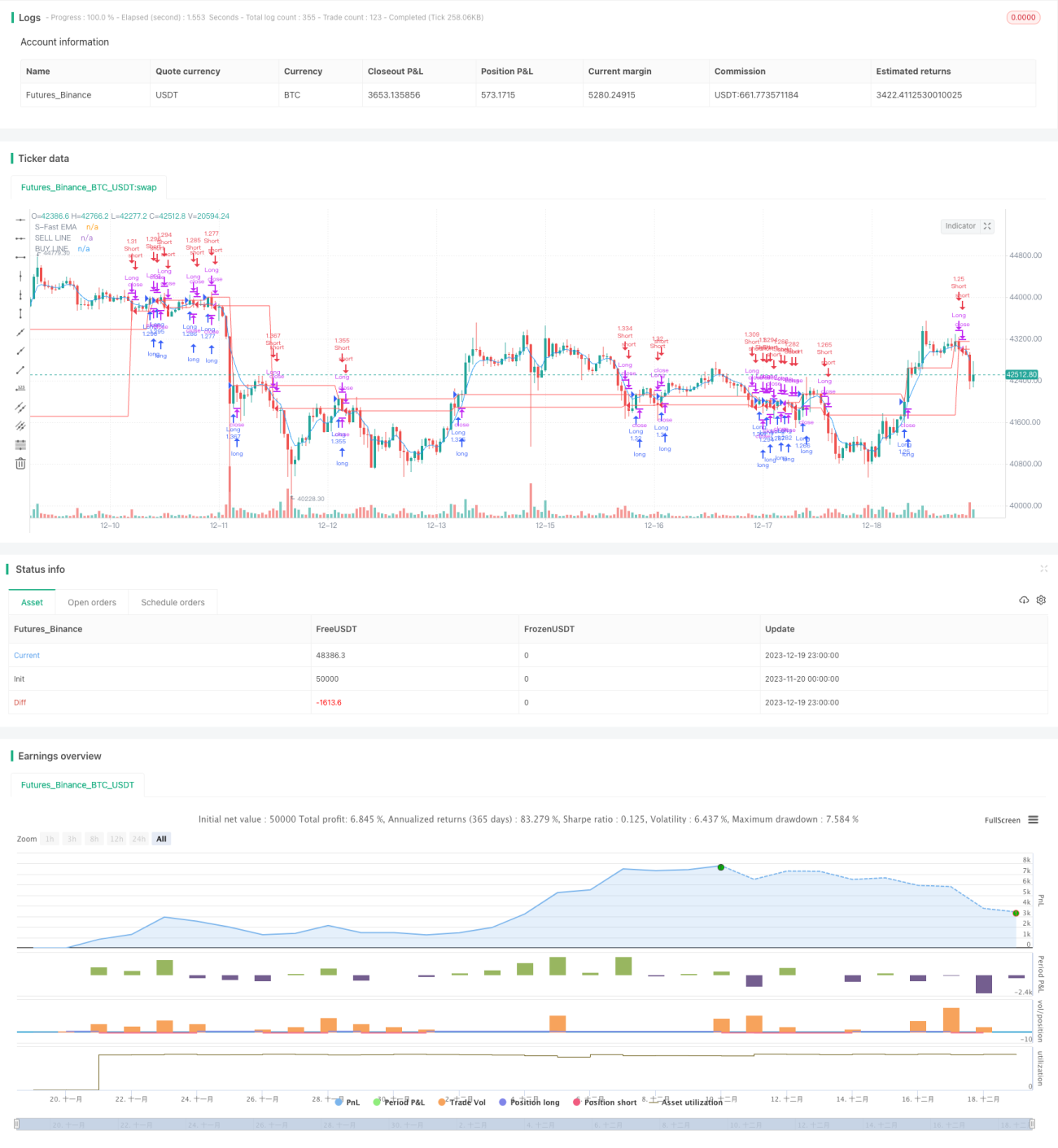

থ্রি ড্রাগন সিস্টেম হল একটি প্রযুক্তিগত সূচক সম্মিলিত কৌশল যা এক্সটেন্ডেড প্রাইস ভলিউম ট্রেন্ড ইন্ডিকেটর, ডনচিয়ান চ্যানেল ইন্ডিকেটর এবং প্যারাবোলিক এসএআর ইন্ডিকেটরের পরিপূরক শক্তির মাধ্যমে বাজারের গতিবিধি বিচার করে এবং ক্রয়-বিক্রয় পয়েন্ট খুঁজে বের করে। এই কৌশলটি বিচারে নির্ভুল, ঝুঁকি নিয়ন্ত্রণযোগ্য, এবং বহুবার যাচাই করা হয়েছে। এটি মাঝারি ও দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য উপযুক্ত একটি কার্যকর কৌশল ব্যবস্থা। আমরা থ্রি ড্রাগন সিস্টেমকে অপ্টিমাইজ করতে থাকব যাতে আরও ভালো ঝুঁকি-থেকে-রিটার্ন অনুপাত অর্জন করা যায়।

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1