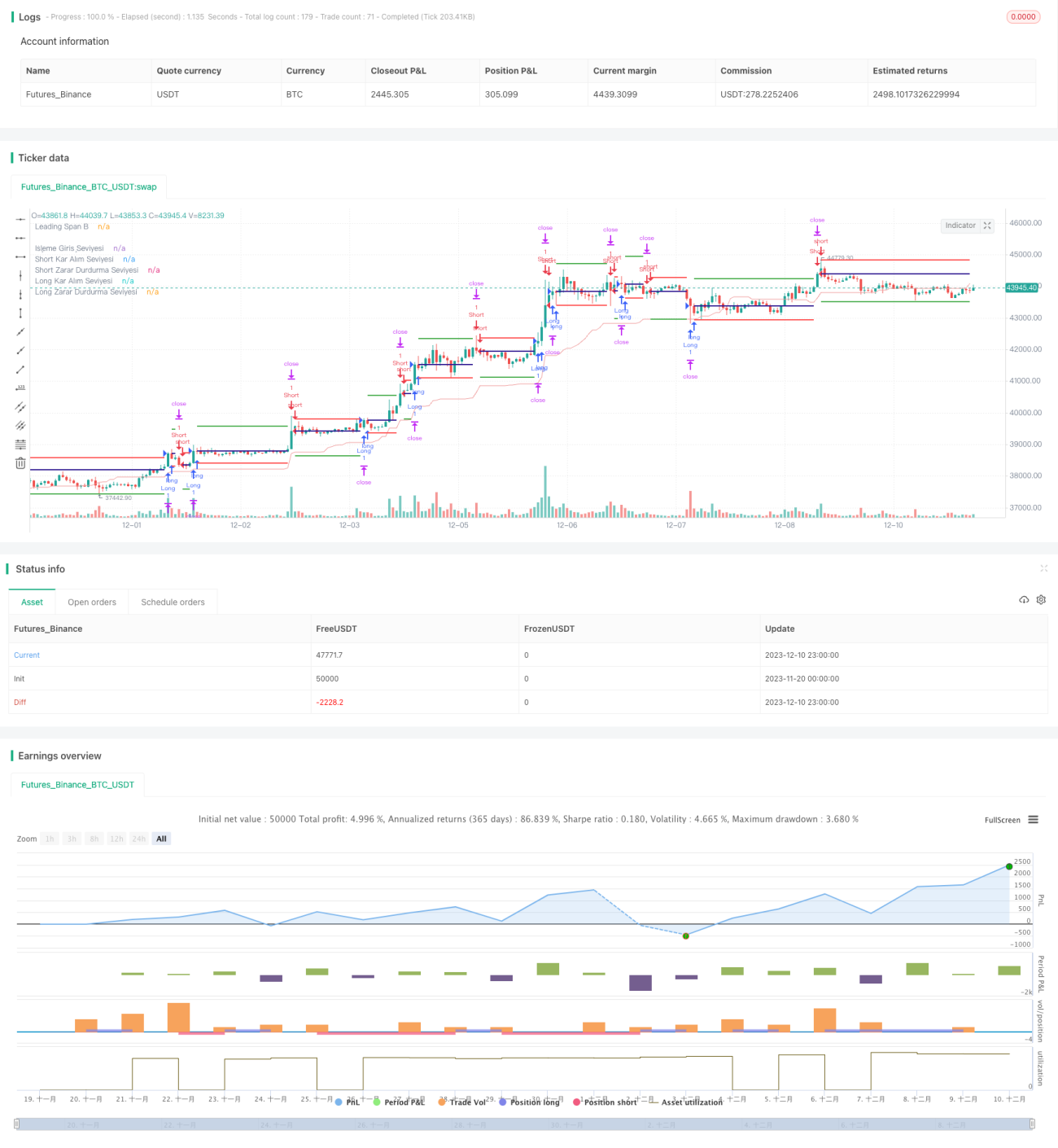

মুভিং এভারেজ ও মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে করাৎ-আকৃতির টেক-প্রফিট ও স্টপ-লস কৌশল

সারসংক্ষেপ

এই কৌশলটি চলমান গড় এবং সরল চলমান গড়ের গোল্ডেন ক্রস ও ডেথ ক্রসের উপর ভিত্তি করে পজিশন খোলে এবং লাভের সীমা ও ক্ষতি কমানোর জন্য একটি নির্দিষ্ট পদ্ধতি ব্যবহার করে। এর প্রধান বৈশিষ্ট্যগুলি হল:

- চলমান গড় সিস্টেম ব্যবহার করে অস্থির বাজার ফিল্টার করা

- চলমান লাভ-স্টপ ও লস-স্টপ ব্যবহার করে গতিশীলভাবে তহবিল পরিচালনা করা

- পজিশন ফিল্টার কনফিগার করা যেতে পারে, যাতে একতরফা পজিশন খোলা এড়ানো যায়

কৌশলের নীতি

এই কৌশলটি মূলত চারটি অংশ নিয়ে গঠিত:

-

চলমান গড় সিস্টেম

চলমান গড়ের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে ট্রেন্ড নির্ধারণ করা হয় এবং অস্থির বাজার ফিল্টার করা হয়।

-

চলমান লাভ-স্টপ ও লস-স্টপ

একটি নির্দিষ্ট শতাংশের চলমান লাভ-স্টপ ও লস-স্টপ ব্যবহার করে মুনাফা স্থির করা এবং ঝুঁকি নিয়ন্ত্রণ করা হয়, ফলে তহবিলের গতিশীল ব্যবস্থাপনা সম্ভব হয়।

-

পজিশন ফিল্টার

পজিশন ফিল্টার চালু বা বন্ধ করার বিকল্প রয়েছে। পূর্ববর্তী পজিশন যদি লং হয়, তবে পরবর্তী সিগন্যালটি অবশ্যই শর্ট হতে হবে, একতরফা পজিশন এড়াতে।

-

ATR স্টপ-লস

ATR ব্যবহার করে সর্বোচ্চ স্টপ-লস সীমা নির্ধারণ করা হয়, যাতে অতিরিক্ত ক্ষতি এড়ানো যায়।

বিশেষভাবে বলতে গেলে, কৌশলটি প্রথমে চলমান গড় গণনা করে এবং গোল্ডেন ক্রস হলে লং পজিশন খোলে, ডেথ ক্রস হলে শর্ট পজিশন খোলে। প্রবেশের পর, একটি নির্দিষ্ট শতাংশে চলমান লাভ-স্টপ ও লস-স্টপ লাইন সেট করা হয়। যদি দাম লাভ-স্টপ লাইন স্পর্শ করে, তাহলে লাভ নেওয়া হয়; যদি লস-স্টপ লাইন বা ATR স্টপ-লস সীমা স্পর্শ করে, তাহলে ক্ষতি কেটে নেওয়া হয়।

কৌশলের সুবিধা

এই কৌশলের প্রধান সুবিধাগুলি হল:

-

উচ্চ কনফিগারযোগ্যতা

কৌশলের অনেকগুলি প্যারামিটার কনফিগার করা যায়, ব্যবহারকারী নিজের ট্রেডিং স্টাইল অনুযায়ী সেগুলি সামঞ্জস্য করতে পারেন।

-

ভাল তহবিল ব্যবস্থাপনা

চলমান লাভ-স্টপ ও লস-স্টপ এবং ATR স্টপ-লস ব্যবহার করে একক ক্ষতির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করা যায়, যা চমৎকার তহবিল ব্যবস্থাপনা নিশ্চিত করে।

-

ট্রেন্ডিং বাজারের জন্য উপযুক্ত

চলমান গড়ের কৌশল প্রকৃতিগতভাবে শক্তিশালী ট্রেন্ডযুক্ত বাজারের জন্য উপযুক্ত এবং অস্থিরতা কার্যকরভাবে ফিল্টার করতে পারে।

ঝুঁকি ও প্রতিকার

এই কৌশলের কিছু ঝুঁকি রয়েছে, প্রধানত:

-

ট্রেন্ড ভুল নির্ধারণ

চলমান গড় জটিল বাজার পরিস্থিতি পুরোপুরি সঠিকভাবে নির্ধারণ করতে পারে না, ভুল সিদ্ধান্ত হতে পারে। এই ক্ষেত্রে চলমান গড়ের প্যারামিটারগুলি সামঞ্জস্য করা বা অন্যান্য ইন্ডিকেটর যুক্ত করা উচিত।

-

খুব আক্রমণাত্মক স্টপ-লস

চলমান স্টপ-লস অস্থির বাজারে ভেঙে যেতে পারে, তাই ATR প্যারামিটারের সাথে মিলিয়ে স্টপ-লস সীমা নির্ধারণ করা উচিত।

-

একমুখী পজিশনের ঝুঁকি

পজিশন ফিল্টার চালু করলে ট্রেডিং ফ্রিকোয়েন্সি প্রভাবিত হতে পারে এবং দীর্ঘ সময় ধরে একমুখী পজিশন ধরে রাখলে অতিরিক্ত ঝুঁকি তৈরি হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

এই কৌশলের প্রধান উন্নয়নের দিকগুলি হল:

-

প্যারামিটার অপ্টিমাইজেশন

চলমান গড়ের সময়কাল, ATR প্যারামিটার, লাভ-স্টপ ও লস-স্টপের শতাংশ ইত্যাদি প্যারামিটারগুলি সামঞ্জস্য করে কৌশলের কার্যকারিতা উন্নত করা।

-

ইন্ডিকেটর যোগ করা

CMF, OBV-এর মতো ইন্ডিকেটর যুক্ত করে তহবিল প্রবাহ নির্ধারণ করা এবং অতিরিক্ত ক্ষতি এড়ানো।

-

অন্যান্য কৌশলের সাথে সমন্বয়

ব্রেকআউট ইত্যাদি কৌশলের সাথে মিলিয়ে ট্রেন্ড স্থিতিশীল হওয়ার পরে ট্র্যাকিং করলে আরও ভাল ফল পাওয়া যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি চলমান গড় ফিল্টার ও চলমান লাভ-স্টপ ও লস-স্টপের মাধ্যমে ট্রেন্ড-ভিত্তিক গতিশীল তহবিল ব্যবস্থাপনা অর্জন করে। এটির কনফিগারযোগ্যতা বেশি, যা যুক্তিবাদী বিনিয়োগকারীদের নিজস্ব স্টাইল অনুযায়ী ব্যবহারের জন্য উপযুক্ত। একটি সাধারণ কোয়ান্ট কৌশল হিসাবে, এর উন্নয়নের যথেষ্ট সুযোগ রয়েছে, যা আরও গভীরভাবে গবেষণা করার যোগ্য।

- 1