LazyBear প্রেসার মোমেন্ট ভিত্তিক পরিমাণগত মোমেন্টাম কৌশল

সারসংক্ষেপ

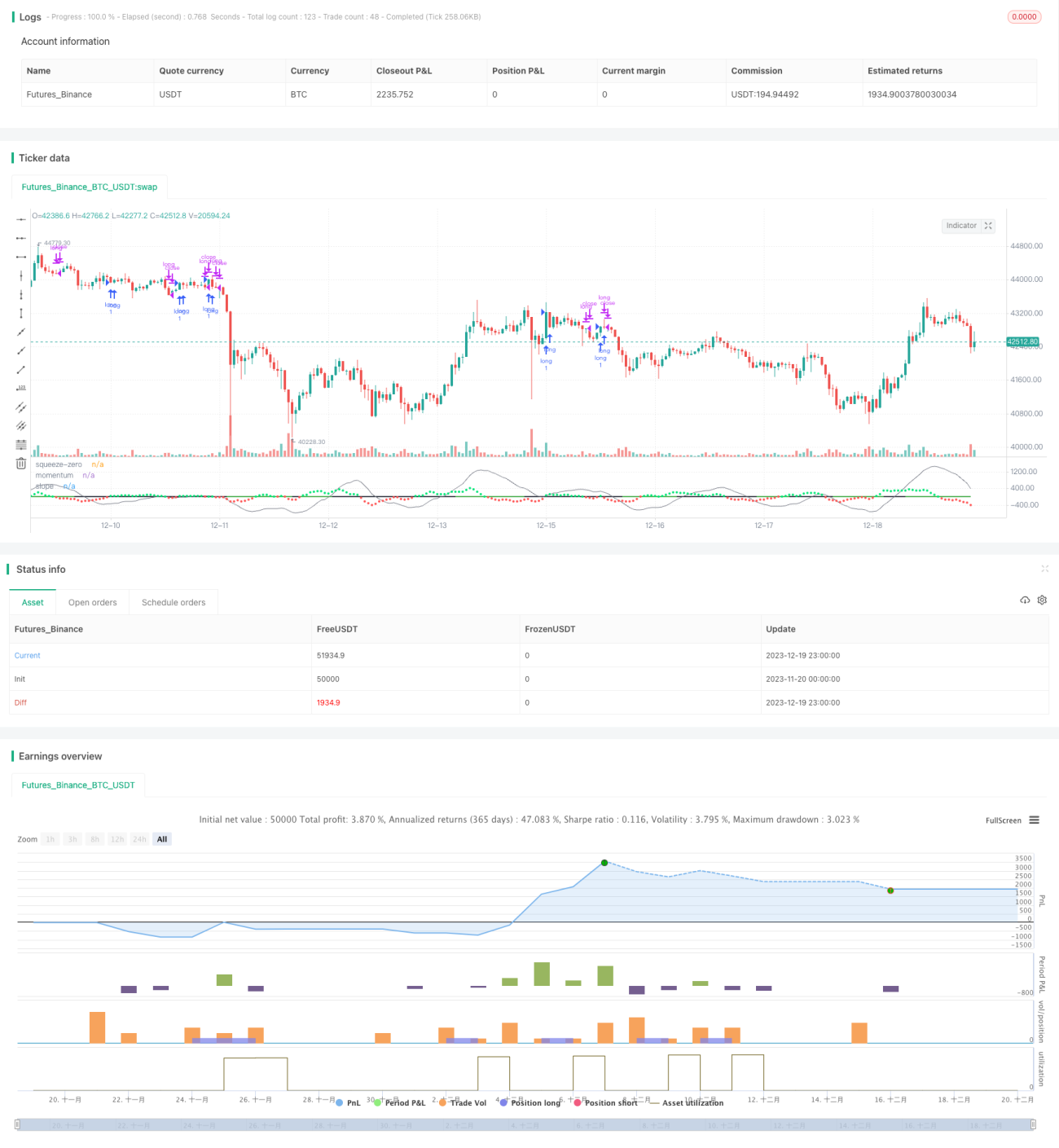

এই কৌশলটির মূল ধারণা LazyBear-এর Squeeze Momentum নির্দেশকের উপর ভিত্তি করে তৈরি, যা ক্রয় এবং বিক্রয়ের সময় চিহ্নিত করে। এটি মোমেন্টামের প্রবণতা পরিবর্তন বিন্দু বিশ্লেষণ করে উচ্চ এবং নিম্ন বিন্দু চিহ্নিত করে, যা বিক্রয় এবং ক্রয়ের সংকেত হিসেবে কাজ করে। যেহেতু এটি একটি লং-অনলি কৌশল, তাই এটি ৫০-পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে ঊর্ধ্বমুখী প্রবণতা শনাক্ত করে। যদি মোমবাতির ক্লোজিং প্রাইস ৫০-দিনের EMA-র উপরে থাকে এবং ৫০-দিনের EMA ঊর্ধ্বমুখী প্রবণতায় থাকে, তাহলে ক্রয় সংকেত কার্যকর হয়। যদি এই শর্তগুলি পূরণ না হয়, তাহলে ক্রয় সংকেত উপেক্ষা করা হয়।

কৌশলের নীতি

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেল নির্দেশককে একত্রিত করে প্রবণতা এবং চাপের অঞ্চল চিহ্নিত করে। বিশেষ করে, এটি ২০-পিরিয়ডের বোলিঞ্জার ব্যান্ড এবং ২০-পিরিয়ডের কেল্টনার চ্যানেলের উপরের ও নিচের রেখা গণনা করে। যখন বোলিঞ্জার ব্যান্ড সম্পূর্ণরূপে কেল্টনার চ্যানেলের ভিতরে পড়ে, তখন এটি স্কুইজ সংকেত হিসেবে বিবেচিত হয়। যখন বোলিঞ্জার ব্যান্ডের নিচের রেখা কেল্টনার চ্যানেলের নিচের রেখাকে অতিক্রম করে এবং বোলিঞ্জার ব্যান্ডের উপরের রেখা কেল্টনার চ্যানেলের উপরের রেখার নিচে থাকে, তখন এটি স্কুইজ অঞ্চল হিসেবে চিহ্নিত হয়। বিপরীতে, যখন বোলিঞ্জার ব্যান্ডের নিচের রেখা কেল্টনার চ্যানেলের নিচের রেখার নিচে এবং বোলিঞ্জার ব্যান্ডের উপরের রেখা কেল্টনার চ্যানেলের উপরের রেখার উপরে থাকে, তখন এটি নন-স্কুইজ অঞ্চল হিসেবে চিহ্নিত হয়।

এছাড়াও, এই কৌশলটি লিনিয়ার রিগ্রেশন ব্যবহার করে মোমেন্টামের পরিবর্তনের প্রবণতা এবং ঢাল বিশ্লেষণ করে। এটি বিগত ২০ পিরিয়ডে দাম থেকে টিপিক্যাল প্রাইস বিয়োগ করে লিনিয়ার রিগ্রেশন মান গণনা করে। যখন লিনিয়ার রিগ্রেশন মানের ঢাল ধনাত্মক হয়, তখন এটি ঊর্ধ্বমুখী প্রবণতা হিসেবে বিবেচিত হয়; যখন ঢাল ঋণাত্মক হয়, তখন এটি অধঃমুখী প্রবণতা। স্কুইজ অঞ্চলের মধ্যে, যদি মোমেন্টামের ঢাল বিপরীত হয়, তাহলে তা ক্রয় এবং বিক্রয় সংকেত হিসেবে গণ্য হয়। বিশেষ করে, যখন স্কুইজ অঞ্চলের মধ্যে মোমেন্টাম ধনাত্মক থেকে ঋণাত্মকে পরিবর্তিত হয়, তখন বিক্রয় সংকেত তৈরি হয়; এবং যখন স্কুইজ অঞ্চলের মধ্যে মোমেন্টাম ঋণাত্মক থেকে ধনাত্মকে পরিবর্তিত হয়, তখন ক্রয় সংকেত তৈরি হয়।

ভুয়া সংকেত ফিল্টার করার জন্য, এই কৌশলটি আরও নিশ্চিত করে যে ক্লোজিং প্রাইস ৫০-দিনের EMA-র উপরে কিনা এবং ৫০-দিনের EMA ঊর্ধ্বমুখী কিনা। শুধুমাত্র এই দুটি শর্ত একসাথে পূরণ হলেই ক্রয় সংকেত কার্যকর করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত বুদ্ধিদীপ্ত কৌশল, যা একই সাথে দুটি ভিন্ন ধরনের নির্দেশক ব্যবহার করে বাজারকে বহুমাত্রিকভাবে বিচার করে, যা ভুয়া সংকেত এড়াতে কার্যকরভাবে সাহায্য করে। বিশেষ করে, এর সুবিধাগুলি হল:

-

বোলিঞ্জার ব্যান্ড, কেল্টনার চ্যানেল এবং মোমেন্টাম নির্দেশকের সমন্বিত ব্যবহার করে বহুমাত্রিক বিশ্লেষণ, যা সিদ্ধান্তের নির্ভুলতা বাড়ায়।

-

স্কুইজ অঞ্চল কার্যকরভাবে মোমেন্টামের বিপরীতমুখী উচ্চ ও নিম্ন বিন্দু চিহ্নিত করতে পারে, সুনির্দিষ্টভাবে টার্নিং পয়েন্ট ধরতে পারে।

-

ক্লোজিং প্রাইস এবং ৫০-দিনের EMA-র উপর ভিত্তি করে প্রবণতা ফিল্টারিং করায়, পিছনের দিকে (sideways) বাজারে বারবার পজিশন খোলা এড়ানো যায়।

-

শুধুমাত্র স্কুইজ অঞ্চলে সংকেত দেওয়ায় ভুয়া সংকেত কমে যায় এবং লাভের সম্ভাবনা বাড়ে।

-

এই কৌশলের প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট জায়গা আছে; পিরিয়ড ইত্যাদি প্যারামিটার সামঞ্জস্য করে লক্ষ্যভিত্তিক অপ্টিমাইজেশন করা যায়।

-

দীর্ঘ ও স্বল্পমেয়াদী উভয় দিকই বিবেচনায় নেয়; বড় পিরিয়ডের প্রবণতা এবং মধ্যম ও স্বল্পমেয়াদী নির্দেশকের সমন্বয় করে লং দিক স্পষ্টভাবে নির্ধারিত হয়।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটি একাধিক প্রযুক্তিগত নির্দেশকের বিচার ব্যবহার করে, তবুও কিছু ঝুঁকি থেকে যায়:

-

যখন বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেল বিচ্ছিন্ন হয়, তখন ক্রয়/বিক্রয়ের সুযোগ হাতছাড়া হতে পারে।

-

বাজারে হঠাৎ বড় মূল্যবৃদ্ধি বা পতন হলে কৌশলটির জন্য বড় ক্ষতি হতে পারে।

-

উচ্চ অস্থিরতার বাজারে, স্কুইজ পরিস্থিতি স্পষ্ট নাও হতে পারে, ফলে সংকেত কম হতে পারে।

-

ষাঁড় থেকে ভালুক বা বিপরীত বাজারে পরিবর্তনের সময়, অ্যাডজাস্টমেন্টের কারণে ক্ষতি হওয়া সহজ।

এই ঝুঁকিগুলি এড়ানোর জন্য আমরা নিম্নলিখিত পদ্ধতিগুলি ব্যবহার করতে পারি:

-

প্যারামিটার অপ্টিমাইজ করে বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেলকে যতটা সম্ভব সিঙ্ক্রোনাইজ করা।

-

স্টপ-লস নির্ধারণ করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা।

-

এই কৌশলটিকে একটি সমন্বিত কৌশলের অংশ হিসেবে ব্যবহার করা এবং অন্যান্য কৌশলের সাথে একত্রে প্রয়োগ করা।

-

উচ্চ অস্থিরতার বাজারে পজিশনের আকার যথাযথভাবে কমানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির উন্নতির জন্য যথেষ্ট জায়গা আছে, প্রধান অপ্টিমাইজেশনের দিকগুলি হল:

-

বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেলের দৈর্ঘ্য পিরিয়ড অপ্টিমাইজ করা যাতে তারা যতটা সম্ভব সিঙ্ক্রোনাইজ হয়।

-

ভিন্ন ভিন্ন গুণক ফ্যাক্টর পরীক্ষা করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

-

আরও নিশ্চিতকরণের জন্য RSI-এর মতো অন্যান্য নির্দেশক যুক্ত করার চেষ্টা করা।

-

ওয়েনহুয়া ফাইভ-কালার লাইন ইত্যাদি মডেলের উপর ভিত্তি করে বাজারের পর্যায় বিচার করে নির্বাচিতভাবে এই কৌশলটি ব্যবহার করা।

-

মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে প্যারামিটারগুলি গতিশীলভাবে অপ্টিমাইজ করা।

-

ভিন্ন ভিন্ন মুদ্রা জুড়ে ব্যাকটেস্ট করে সবচেয়ে উপযুক্ত ট্রেডিং যন্ত্র খুঁজে বের করা।

-

দীর্ঘতর সময় ফ্রেমে (দিন, সপ্তাহ ইত্যাদি) এই কৌশলের প্রভাব অন্বেষণ করা।

সারসংক্ষেপ

LazyBear স্কুইজ মোমেন্টাম কোয়ান্টিটেটিভ কৌশলটি একাধিক প্রযুক্তিগত নির্দেশকের সমন্বয়ে স্কুইজ অঞ্চলে সুনির্দিষ্টভাবে মোমেন্টামের টার্নিং পয়েন্ট চিহ্নিত করে লেনদেন করে, অ-প্রবণতা বাজারে বারবার পজিশন খোলা এড়ায়। এটি সুশৃঙ্খলভাবে কোয়ান্টিটেটিভ ক্রয়-বিক্রয় নিয়ম সংজ্ঞায়িত করে, যা ব্যাকটেস্টে চমৎকার ফলাফল দেখিয়েছে। প্যারামিটার সেটিং অপ্টিমাইজ করা, নতুন বিচার নির্দেশক যুক্ত করা ইত্যাদি উপায়ে এই কৌশলটির উন্নতির জন্য আরও যথেষ্ট জায়গা রয়েছে, যা কোয়ান্টিটেটিভ ট্রেডারদের গভীরভাবে গবেষণা ও প্রয়োগ করার যোগ্য।

- 1