দূরদর্শী অভিযোজন CCI তলানি ধরা পণ্য বাণিজ্য কৌশল

সারসংক্ষেপ

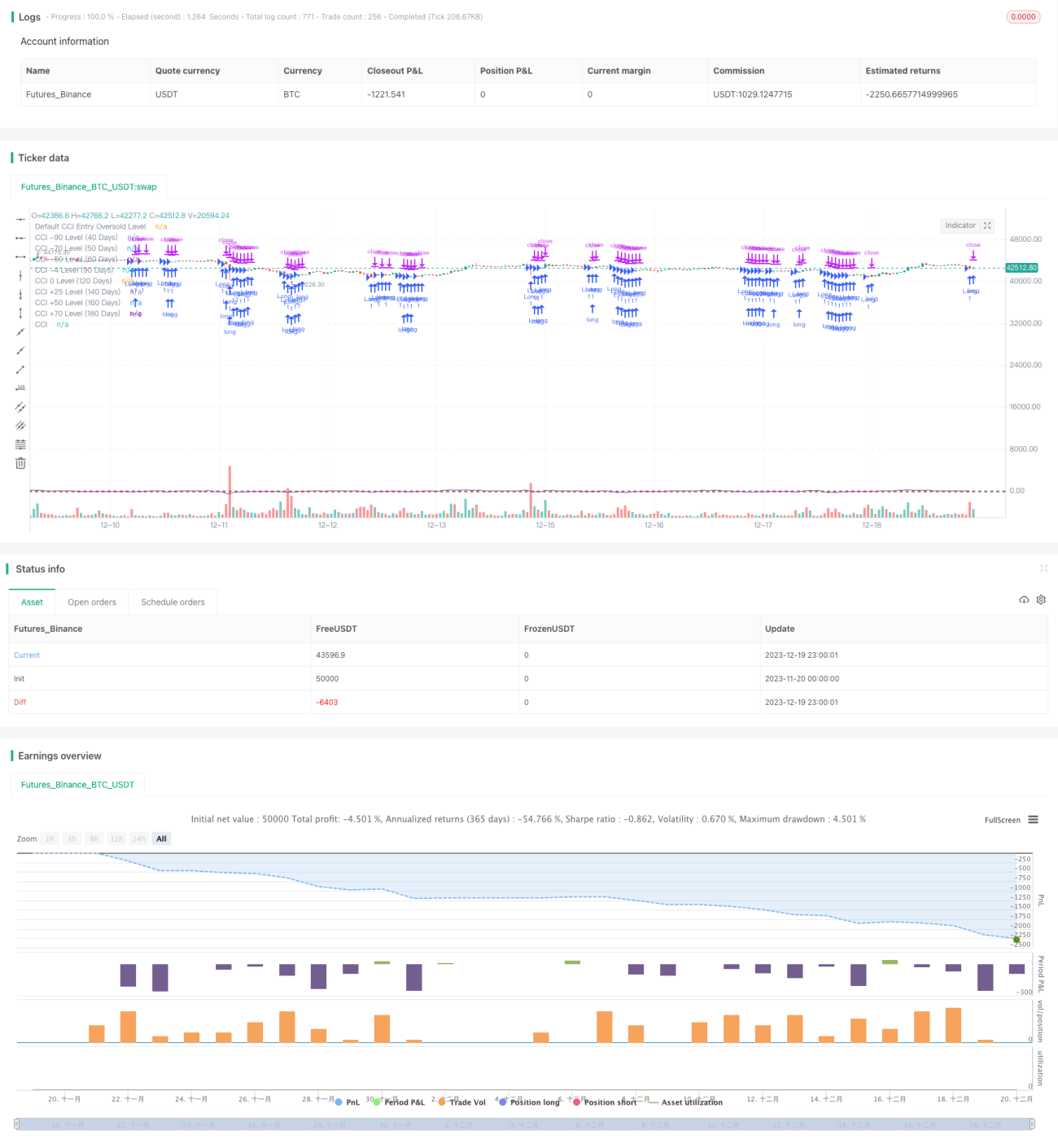

এই কৌশলটি কমোডিটি চ্যানেল ইনডেক্স (CCI) সূচকের উপর ভিত্তি করে তৈরি, যা ট্রেন্ড রিভার্সালের সময় নির্ধারণের জন্য গতিশীল অভিযোজিত এন্ট্রি মানদণ্ড ব্যবহার করে এবং লাভ সুরক্ষিত করার জন্য ট্রেইলিং স্টপ লস ব্যবহার করে। কৌশলটির নাম "দূরদর্শী অভিযোজিত CCI বটম ক্যাচিং কমোডিটি ট্রেডিং স্ট্র্যাটেজি" এর মূল বিষয়বস্তু তুলে ধরে: CCI সূচক ব্যবহার করে ওভারসল্ড এলাকা চিহ্নিত করে রিভার্সালের সুযোগ ধরা এবং এন্ট্রির সময় অপ্টিমাইজ করার জন্য গতিশীল অভিযোজিত এন্ট্রি লেভেল ব্যবহার করা।

কৌশলের নীতি

মূল সূচকটি হলো CCI, যা ওভারসল্ড এলাকা চিহ্নিত করে ট্রেন্ড রিভার্সালের ইঙ্গিত দেয়। এছাড়া, বিভিন্ন লক্ষ্য এবং বাজারের পরিবেশ অনুযায়ী CCI-এর ওভারসল্ড এলাকার পরিমাণ ভিন্ন হতে পারে। তাই, এই কৌশলে "দূরদর্শী" পদ্ধতি ব্যবহার করে বিগত সময়ের মধ্যে CCI-এর সর্বনিম্ন বিন্দুর অবস্থান নির্ধারণ করে গতিশীলভাবে CCI কেনার স্তর নির্ধারণ করা হয়। যদি বিগত ৪০ দিনের মধ্যে সর্বনিম্ন CCI বিন্দু -90-এর বেশি হয়, তাহলে -90-কে নতুন ওভারসল্ড এলাকা স্তর হিসেবে ধরা হয়; যদি বিগত ৫০ দিনের মধ্যে CCI-এর সর্বনিম্ন বিন্দু -70-এর বেশি হয়, তাহলে -70-কে নতুন ওভারসল্ড এলাকা স্তর হিসেবে ধরা হয়, এবং এভাবে চলতে থাকে। এই নকশার ফলে এন্ট্রি স্তর বিভিন্ন বাজার পরিবেশের সাথে গতিশীলভাবে খাপ খায়; শক্তিশালী পতনের বাজারে কম ঝুঁকির এন্ট্রি খোঁজা হয়, আর সীমার মধ্যে ঘোরাঘুরি করা বাজারে এন্ট্রি স্তর আরও শিথিল হয়।

বিশেষ করে, ডিফল্ট ক্রয় সংকেতের জন্য CCI স্তর হলো -145। তারপর বিগত ৪০ দিন, ৫০ দিন ইত্যাদি বিভিন্ন সময়ে CCI-এর সর্বনিম্ন বিন্দুর অবস্থান বিচার করা হয়। যদি সেই সর্বনিম্ন বিন্দু ডিফল্ট স্তরের পরের স্তর যেমন -90-এর উপরে হয়, তাহলে -90-কে নতুন এন্ট্রি স্তর হিসেবে ধরা হয়। যদি সর্বনিম্ন বিন্দু -90-এর থেকেও বেশি হয়, তাহলে -70-কে নতুন এন্ট্রি স্তর হিসেবে ধরা হয়, এবং এভাবে চলতে থাকে। এভাবে এন্ট্রি স্তর -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70-এর মধ্যে গতিশীলভাবে পরিবর্তিত হতে পারে। যখন CCI সংশ্লিষ্ট স্তরের নিচে পড়ে, তখন ক্রয় সংকেত তৈরি হয়।

অতিরিক্তভাবে, কৌশলটি লাভ লক করতে ট্রেইলিং স্টপ লস ব্যবহার করে, যা দামের চলনের সাথে সাথে উপরে উঠতে থাকে।

সুবিধা বিশ্লেষণ

- CCI সূচক ব্যবহার করে ওভারসল্ড এলাকা চিহ্নিত করার ধারণাটি পরিষ্কার এবং নির্ভরযোগ্য

- এন্ট্রি স্তরের গতিশীল অভিযোজিত নকশা কৌশলটিকে স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে দেয়

- ট্রেইলিং স্টপ লস নকশা কৌশলটিকে লাভ ভালোভাবে লক করতে সাহায্য করে

স্থির এন্ট্রি স্তরের তুলনায়, এই গতিশীল নকশা এন্ট্রির সময় অপ্টিমাইজ করতে পারে। শক্তিশালী পতনের বাজারে উচ্চতর এন্ট্রি মানদণ্ড অনুসরণ করে ঝুঁকি কমানো যায়; আর অস্থির সীমার মধ্যে ঘোরাঘুরি করা বাজারে এন্ট্রি মানদণ্ড কমিয়ে আরও বেশি সুযোগ গ্রহণ করা যায়। এই নকশা কৌশলটির অভিযোজন ক্ষমতা বাড়ায়।

CCI নিজেই ওভারবট/ওভারসল্ড সনাক্ত করার সূচক হিসেবে বেশ পরিষ্কার এবং নির্ভরযোগ্য, এবং CCI-এর উপর ভিত্তি করে ট্রেন্ড রিভার্সাল সনাক্ত করার পদ্ধতি কার্যকর। গতিশীল এন্ট্রি নকশার সাথে মিলিয়ে, এই কৌশলের সামগ্রিক সুবিধা উল্লেখযোগ্য।

ঝুঁকি বিশ্লেষণ

- CCI সূচক নিখুঁত নয়; এতে কিছুটা ল্যাগ থাকে। যখন দ্রুত দামের পরিবর্তন CCI রিডিং অতিক্রম করে, তখন সিদ্ধান্ত ভুল হতে পারে

- এন্ট্রি স্তরের গতিশীল সমন্বয়ও বাজার পরিবেশের পরিবর্তনের সাথে পুরোপুরি খাপ খাইয়ে নিতে পারে না; ধীরে সমন্বয় করলে সর্বোত্তম এন্ট্রি সময় মিস হতে পারে

- কমোডিটি বাজারে অস্থিরতা বেশি; স্টপ লস ঠিকমতো না সেট করলে বড় ক্ষতি হতে পারে

CCI-এর উপর ভিত্তি করে ট্রেন্ড টার্নিং পয়েন্ট সনাক্ত করার পদ্ধতিতে কিছু ল্যাগ থাকে; যখন দ্রুত দাম বাড়ে বা পড়ে, তখন এন্ট্রি সময় ভুল হতে পারে। এছাড়া, এন্ট্রি স্তরের গতিশীল অভিযোজন প্রক্রিয়া বর্তমান বাজার পরিবেশের সাথে পুরোপুরি মিলিয়ে নেওয়া কঠিন, ফলে এন্ট্রি সর্বোত্তম সময়ে নাও হতে পারে। শেষ পর্যন্ত, কমোডিটি বাজার নিজেই বেশ অস্থির; স্টপ লস সেট করা থাকলেও নির্দিষ্ট প্যারামিটার ঠিকমতো না হলে বড় ক্ষতি হতে পারে।

অপ্টিমাইজেশনের দিক

- CCI প্যারামিটার এবং স্মুথিং পিরিয়ড অপ্টিমাইজ করুন, বিভিন্ন সময় দৈর্ঘ্যের CCI-এর প্রভাব পরীক্ষা করুন

- আরও অনেক ধরনের এন্ট্রি স্তর পরীক্ষা করুন, ভালো ডিফল্ট মান বা অভিযোজিত নকশা খুঁজুন

- বিভিন্ন স্টপ লস প্যারামিটার পরীক্ষা করুন, কমোডিটি বাজারের উচ্চ অস্থিরতার বৈশিষ্ট্যের সাথে মানানসই করে স্টপ লসের পরিমাণ বাড়ান

মূলত CCI প্যারামিটার, এন্ট্রি স্তর নির্ধারণ এবং স্টপ লস প্যারামিটার এই কয়েকটি দিক থেকে অপ্টিমাইজ করা যায়। নির্দিষ্ট লক্ষ্যের জন্য আরও নির্ভুল প্যারামিটার নির্ধারণ করে কৌশলের কার্যকারিতা বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি CCI সূচকের ওভারবট/ওভারসল্ড সনাক্ত করার ধারণা এবং গতিশীল অভিযোজিত এন্ট্রি স্তর নকশা একত্রিত করে ব্রেকআউট ট্রেন্ড ধরে। স্থির প্যারামিটারের তুলনায়, গতিশীল এন্ট্রি স্তর কৌশলটির অভিযোজন ক্ষমতা স্পষ্টভাবে বাড়ায়। এন্ট্রি রিভার্সাল ক্যাচিং মোড এবং ট্রেইলিং স্টপ লসের সংমিশ্রণ শক্তিশালী মুহূর্ত ধরে লাভ লক করতে এবং সময়মতো স্টপ লস দিতে পারে। প্যারামিটার নির্ধারণ সঠিক হলে এই কৌশলের সামগ্রিক কার্যকারিতা সম্ভাবনাময়। পরবর্তীতে CCI প্যারামিটার সেটিং এবং এন্ট্রি স্তর নির্ধারণের মাধ্যমে অপ্টিমাইজেশন চালিয়ে যাওয়া যেতে পারে যাতে কৌশলটির স্থিতিশীলতা এবং লাভের হার আরও বাড়ানো যায়।

- 1