Ichimoku ক্লাউড চার্ট পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

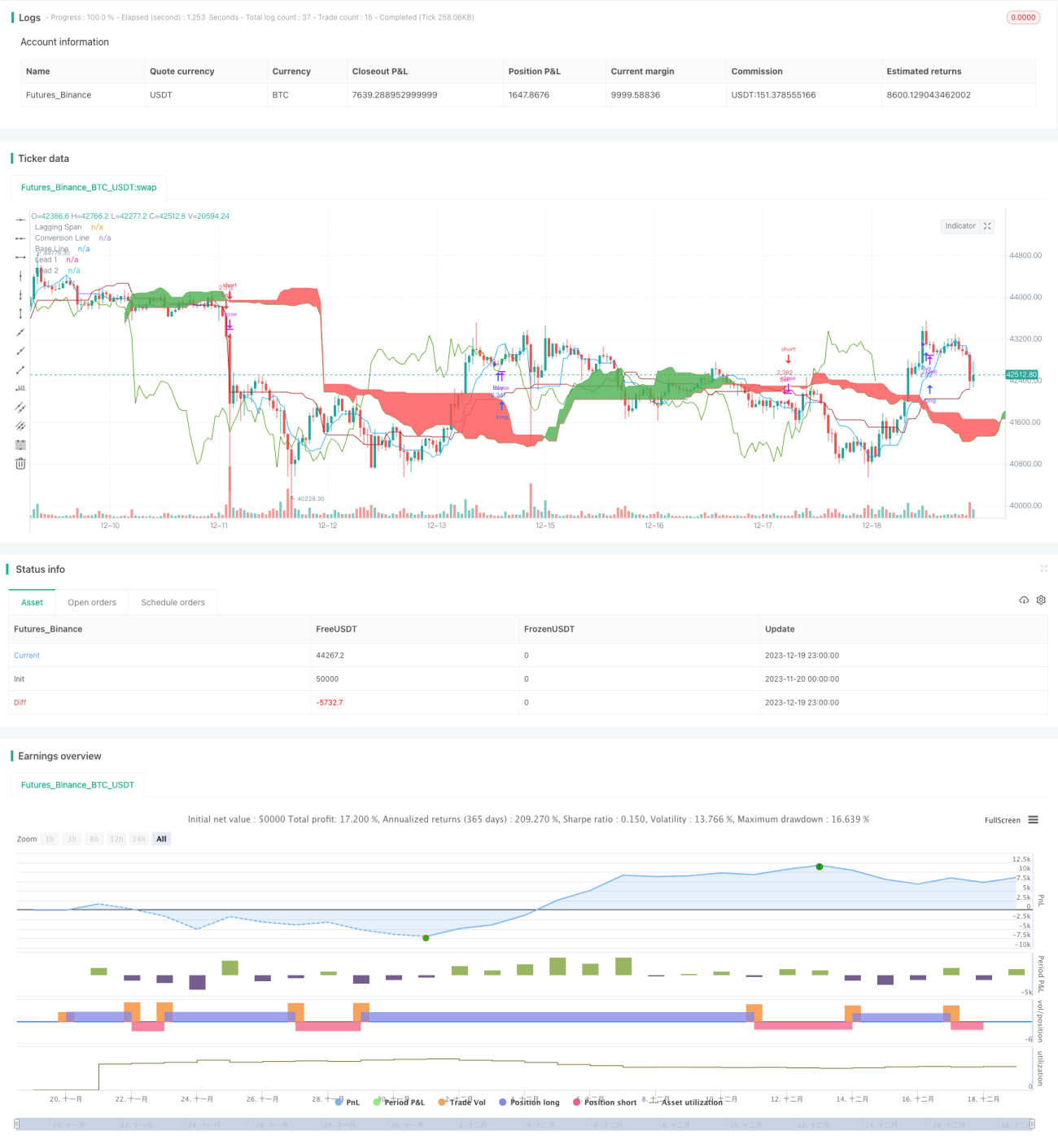

এই কৌশলটি বাজারের প্রযুক্তিগত বিশ্লেষণের একটি বিখ্যাত প্রবণতা নির্দেশক—Ichimoku ক্লাউড—এর উপর ভিত্তি করে তৈরি। এটি Ichimoku ক্লাউডের রূপান্তর রেখা, বেস লাইন এবং ক্লাউডের মধ্যে ক্রস সম্পর্ক ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করে এবং পরিমাণগত ট্রেডিং করে। এই কৌশলটি মধ্য-মেয়াদী প্রবণতা অনুসরণকারী ট্রেডারদের জন্য উপযুক্ত।

কৌশলের নীতি

কৌশলটির মূল নির্দেশক হলো Ichimoku ক্লাউডের তিনটি রেখা: রূপান্তর রেখা (Tenkan-sen), বেস লাইন (Kijun-sen) এবং ক্লাউড (Senkou Span A/B)। রূপান্তর রেখা সাম্প্রতিক মূল্য গতিশীলতা, বেস লাইন মধ্য-মেয়াদী মূল্য প্রবণতা এবং ক্লাউড দীর্ঘ-মেয়াদী সমর্থন ও প্রতিরোধ অঞ্চলকে দৃশ্যমানভাবে প্রতিফলিত করে। কৌশলটি এই তিনটির মধ্যে ক্রস সম্পর্ক বিচার করে বাজারের প্রবণতা এবং ট্রেডিং সংকেত নির্ধারণ করে।

নির্দিষ্টভাবে, কৌশলের যুক্তি নিম্নলিখিত নিয়মগুলির উপর ভিত্তি করে তৈরি:

- যখন বেস লাইন (Kijun-sen) ক্লাউডের উপরে উঠে যায়, তখন মধ্য-মেয়াদী প্রবণতা ঊর্ধ্বমুখী হয়, লং (কিনুন) করুন।

- যখন রূপান্তর রেখা (Tenkan-sen) ক্লাউডের উপরে উঠে যায়, তখন স্বল্পমেয়াদী মূল্য পুনরুদ্ধার শুরু হয়, লং করুন।

- যখন বেস লাইন ক্লাউডের নীচে নেমে যায়, তখন মধ্য-মেয়াদী প্রবণতা নিম্নমুখী হয়, শর্ট (বিক্রি) করুন।

- যখন রূপান্তর রেখা ক্লাউডের নীচে নেমে যায়, তখন স্বল্পমেয়াদী মূল্য পতন শুরু হয়, শর্ট করুন।

এছাড়াও, ভুয়া সংকেত ফিল্টার করার জন্য, কৌশলে মূল্য এবং ক্লাউডের মধ্যে ক্রসকে সহায়ক শর্ত হিসাবে যুক্ত করা হয়েছে। প্রকৃত ট্রেডিং সংকেত তখনই তৈরি হবে যখন রূপান্তর রেখা বা বেস লাইন ক্লাউডকে ক্রস করবে এবং একই সাথে মূল্যও ক্লাউডকে ক্রস করবে।

সুবিধা বিশ্লেষণ

শুধুমাত্র মুভিং এভারেজের মতো নির্দেশক ব্যবহারের তুলনায়, এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি একসাথে একাধিক সময়সীমার ডেটা ব্যবহার করে বাজারের কাঠামোর পরিবর্তন নির্ধারণ করে। রূপান্তর রেখা স্বল্পমেয়াদী পরিস্থিতি, বেস লাইন মধ্য-মেয়াদী প্রবণতা এবং ক্লাউড দীর্ঘমেয়াদী সমর্থন ও প্রতিরোধ প্রতিফলিত করে। তাদের সমন্বয় বাজারের টার্নিং পয়েন্টগুলি আরও নির্ভুলভাবে ধরতে সাহায্য করে। তাছাড়া, Ichimoku ক্লাউডের নিজস্ব ভুয়া সংকেত ফিল্টার করার ক্ষমতা রয়েছে, যা নয়েজের মধ্যে ছোট শিখর কেনা বা ছোট উপত্যকা বিক্রি এড়িয়ে আমাদের দীর্ঘ-মেয়াদী প্রবণতা ধরতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো Ichimoku ক্লাউড নিজেই প্যারামিটার সেটিংয়ের প্রতি সংবেদনশীল। যদি প্যারামিটারগুলি সঠিকভাবে সেট না করা হয়, তাহলে ভুল সংকেত তৈরি হওয়ার সম্ভাবনা থাকে। তাছাড়া, অসিলেটিং বাজারে (রেঞ্জ মার্কেট), ক্লাউড প্রায়শই চ্যাপ্টা হয়ে যায়, যা প্রচুর অনিশ্চিত সংকেত তৈরি করে। কৌশলের অর্ডার ঘন ঘন খোলা এবং বন্ধ হওয়ার ফলে কমিশন খরচ বেড়ে যায়। সবশেষে, মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিংয়ের নিজস্ব ক্ষতি বাড়ানোর ঝুঁকি থাকে, তাই কঠোরভাবে স্টপ-লস পয়েন্ট নিয়ন্ত্রণ করা প্রয়োজন।

ঝুঁকি কমানোর জন্য, আমরা প্যারামিটার কম্বিনেশন সামঞ্জস্য করতে পারি, স্টপ-লস কৌশল ও টেক-প্রফিট কৌশল সেট করতে পারি, এমনকি Ichimoku ক্লাউডকে অন্যান্য নির্দেশকের সাথে একত্রে ব্যবহার করতেও বিবেচনা করতে পারি।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা: বিভিন্ন দৈর্ঘ্যের সময়সীমার প্যারামিটার চেষ্টা করে লক্ষ্য ট্রেডিং পণ্যের জন্য সবচেয়ে উপযুক্ত কম্বিনেশন খুঁজে বের করা যেতে পারে।

-

ফিল্টারিং শর্ত যুক্ত করা: প্রবণতা নির্বাচনে আরও নির্ভরযোগ্যতা নিশ্চিত করতে অন্যান্য নির্দেশক যুক্ত করা যেতে পারে। উদাহরণস্বরূপ, ভলিউম নির্দেশক যুক্ত করে নিশ্চিত হওয়া যেতে পারে যে ভলিউম বাড়লে অর্ডার খোলা হবে।

-

স্টপ-লস মেকানিজম যুক্ত করা: ট্রেইলিং স্টপ বা সময়-ভিত্তিক স্টপ প্রতিটি ট্রেডের ক্ষতি আরও নিয়ন্ত্রণ করতে পারে।

-

সুইং কৌশলের সাথে একীভূত করা: মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতার ভিত্তিতে, সংক্ষিপ্ত সময়ের রিভার্সাল চিহ্নিত করে এন্ট্রি পয়েন্ট হিসাবে ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

Ichimoku ক্লাউড পরিমাণগত কৌশলটি বেস লাইন, রূপান্তর রেখা এবং ক্লাউডের ক্রসের মাধ্যমে মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা নির্ধারণ করে এবং এটিকে ট্রেডিং সংকেত হিসাবে ব্যবহার করে। একক নির্দেশকের তুলনায়, এটি একাধিক সময়সীমার ডেটা সমন্বিতভাবে বিচার করে, যা কাঠামোগত পরিবর্তনগুলি আরও নির্ভরযোগ্যভাবে সনাক্ত করতে পারে। একই সাথে, এর অভ্যন্তরীণ ফিল্টারিং মেকানিজম বাজারের নয়েজ অনুসরণ করা এড়ায়। যদি প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ যথাযথভাবে করা হয়, তাহলে এই কৌশলটি স্থিতিশীল অতিরিক্ত রিটার্ন তৈরি করতে পারে। এটি অভিজ্ঞ প্রবণতা অনুসরণকারী ট্রেডারদের জন্য মধ্যম থেকে দীর্ঘমেয়াদী পজিশন হোল্ডিংয়ের জন্য উপযুক্ত।

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1