মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি

সারসংক্ষেপ

মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি মাল্টি-ফ্যাক্টর মডেল এবং মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি একত্রিত করে আরও স্থিতিশীল এবং উচ্চতর লাভ অর্জন করে। এই কৌশলটি 123 রিভার্সাল এবং রেসোন্যান্স ইন্ডিকেটরকে দুটি স্বতন্ত্র সংকেত হিসাবে ব্যবহার করে এবং উভয় সংকেত একমত হলে পজিশন খোলে।

কৌশলের নীতি

মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি দুটি উপ-কৌশল নিয়ে গঠিত: 123 রিভার্সাল স্ট্র্যাটেজি এবং রেসোন্যান্স ইন্ডিকেটর স্ট্র্যাটেজি।

123 রিভার্সাল স্ট্র্যাটেজি দামের 2 দিনের ধারাবাহিক বৃদ্ধি বা হ্রাসের উপর ভিত্তি করে এবং STOCH সূচকের মাধ্যমে বাজার অতিরিক্ত শীতল বা গরম কিনা তা বিচার করে ট্রেডিং সংকেত তৈরি করে। বিশেষ করে, যখন দাম টানা 2 দিন বাড়ে এবং একই সময়ে 9-দিনের STOCH স্লো লাইন 50-এর নিচে থাকে তখন বুলিশ; যখন দাম টানা 2 দিন কমে এবং একই সময়ে 9-দিনের STOCH ফাস্ট লাইন 50-এর উপরে থাকে তখন বিয়ারিশ।

রেসোন্যান্স ইন্ডিকেটর স্ট্র্যাটেজি বিভিন্ন সময়কালের মুভিং এভারেজ এবং অসিলেটর সূচকের ওভারলে ব্যবহার করে ট্রেন্ডের দিক এবং শক্তি বিচার করে। এর মধ্যে রয়েছে লিনিয়ার ওয়েটিং, সাইন যোগফল ইত্যাদি পদ্ধতি যার মাধ্যমে মাল্টি-ট্রেন্ড অবস্থার সামগ্রিক মূল্যায়ন করা হয়। এই সূচকটি গ্রেডে শ্রেণীবদ্ধ হয়ে 1 থেকে 9 পর্যন্ত শক্তিশালী বুলিশ এবং -1 থেকে -9 পর্যন্ত শক্তিশালী বিয়ারিশ নির্দেশ করে।

শেষ পর্যন্ত, কৌশলটি উভয় সংকেত একমত হলে লং বা শর্ট পজিশন নেওয়ার সিদ্ধান্ত নেয়।

সুবিধা বিশ্লেষণ

মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি রিভার্সাল ফ্যাক্টর এবং মোমেন্টাম ফ্যাক্টরকে একত্রিত করে, যা রিভার্সাল সুযোগগুলি ধরা এবং মিথ্যা ব্রেকআউট এড়ানোর সময় ট্রেন্ড অনুসরণ করতে সহায়তা করে, ফলে উচ্চতর জয়ের হার অর্জিত হয়। কৌশলটির সুবিধাগুলি নিম্নরূপ:

-

123 রিভার্সাল স্ট্র্যাটেজি একটি রিভার্সাল সিগন্যাল উৎস হিসেবে স্বল্পমেয়াদী রিভার্সাল থেকে অতিরিক্ত লাভ করতে সক্ষম।

-

রেসোন্যান্স ইন্ডিকেটর ট্রেন্ডের দিক এবং শক্তি নির্ধারণ করে, যা অতিরিক্ত রিভার্সাল স্পেসের কারণে লোকসানের ঝুঁকি কমায়।

-

উভয়ের সমন্বয় কিছুটা পরিপূরক সুবিধা তৈরি করে এবং দুর্বলতা পূরণ করে, সিগন্যালের গুণমান উন্নত করে।

-

একক মডেলের তুলনায়, মাল্টি-ফ্যাক্টর সমন্বয় কৌশলের স্থিতিশীলতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

যদিও মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজির কিছু সুবিধা রয়েছে, তবুও এর নিম্নলিখিত কিছু ঝুঁকি রয়েছে:

-

রিভার্সাল সম্পূর্ণ না হওয়ায় দাম আবার ফিরে আসার কারণে লোকসান। যথাযথ স্টপ-লস সেট করে প্রতিরোধ করা যেতে পারে।

-

উভয় সংকেত একমত না হলে দিক নির্ধারণ করা যায় না। প্যারামিটার সমন্বয়ের মাধ্যমে এদের মিল বাড়ানো যেতে পারে।

-

মডেলটি অত্যন্ত জটিল, অনেক প্যারামিটার রয়েছে, যা সামঞ্জস্য এবং অপ্টিমাইজ করা কঠিন।

-

একাধিক উপ-মডেল একসাথে পর্যবেক্ষণ করতে হয়, ফলে রিয়েল ট্রেডিংয়ে অসুবিধা এবং মানসিক চাপ বেশি। কিছু স্বয়ংক্রিয় ট্রেডিং উপাদান প্রবর্তন করে অপারেশনাল বোঝা কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

123 রিভার্সাল স্ট্র্যাটেজির প্যারামিটার সমন্বয় করে রিভার্সাল সিগন্যাল আরও নির্ভুল এবং নির্ভরযোগ্য করা।

-

রেসোন্যান্স ইন্ডিকেটরের প্যারামিটার সমন্বয় করে বিচারিত ট্রেন্ডকে প্রকৃত ট্রেন্ডের কাছাকাছি আনা।

-

মেশিন লার্নিং অ্যালগরিদম প্রবর্তন করে প্যারামিটার সংমিশ্রণ স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা।

-

পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে পজিশন সমন্বয় আরও পরিমাণগত এবং পদ্ধতিগত করা।

-

স্টপ-লস মডিউল যুক্ত করে আগে থেকে স্টপ-লস প্রাইস সেট করে প্রতি ট্রেডে লোকসান নিয়ন্ত্রণ করা।

সারসংক্ষেপ

মাল্টি-ফ্যাক্টর মডেল মোমেন্টাম রিভার্সাল স্ট্র্যাটেজি রিভার্সাল ফ্যাক্টর এবং মোমেন্টাম ফ্যাক্টরকে সমন্বিতভাবে ব্যবহার করে, উচ্চ সিগন্যাল মানের ভিত্তিতে বহু-ফ্যাক্টর ওভারলেতে উচ্চতর জয়ের হার অর্জন করে। এই কৌশলটির রিভার্সাল সুযোগ ধরা এবং ট্রেন্ড অনুসরণ করার দ্বৈত সুবিধা রয়েছে, যা একটি কার্যকর এবং স্থিতিশীল পরিমাণগত কৌশল। ভবিষ্যতে প্যারামিটার সমন্বয়, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি দিক থেকে অবিরত অপ্টিমাইজেশনের মাধ্যমে কৌশলের লাভ-ঝুঁকি অনুপাত আরও উন্নত করা যেতে পারে।

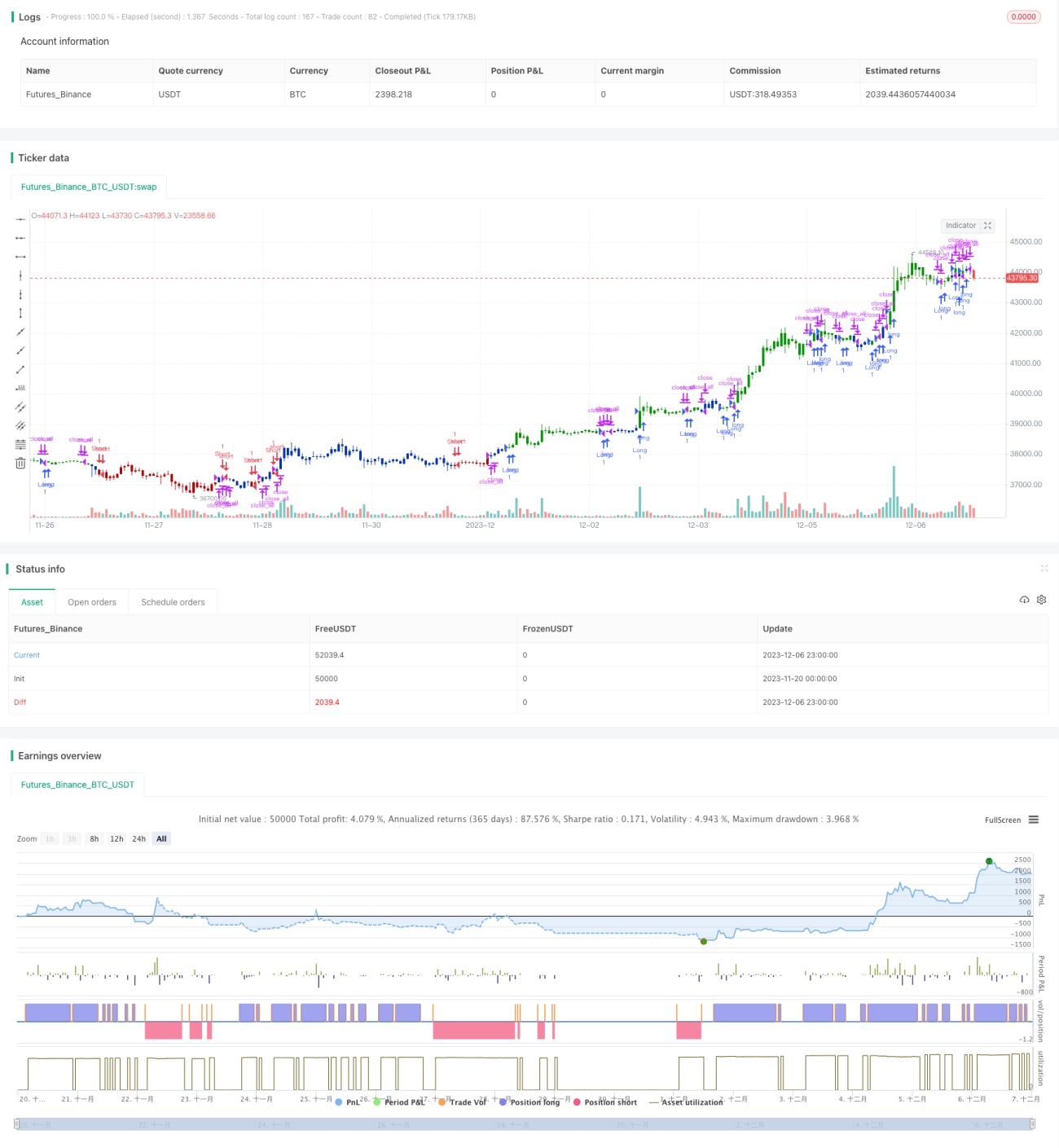

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1