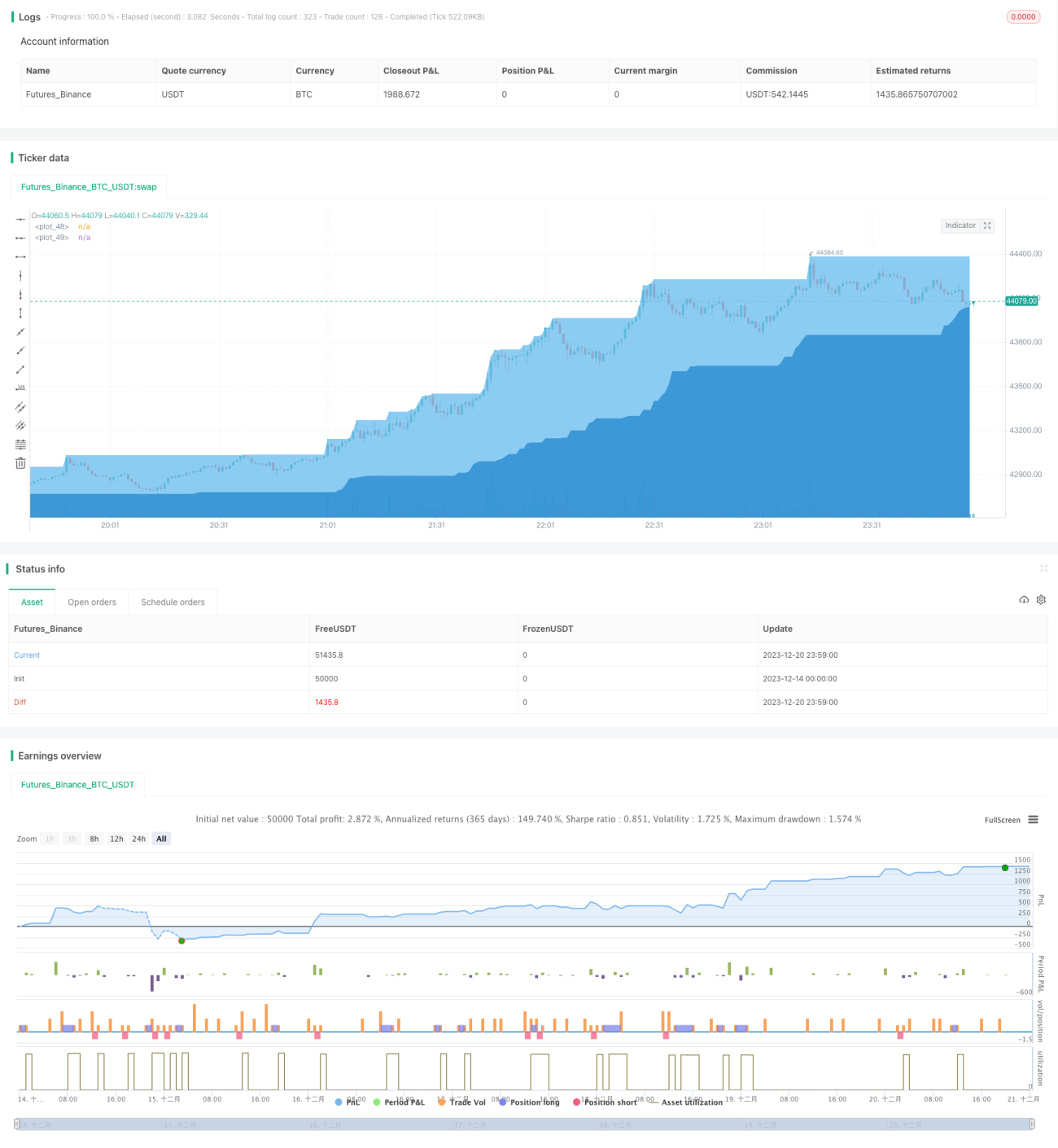

ট্রেন্ড অনুসারী টার্টল ট্রেডিং কৌশল

সারসংক্ষেপ

ট্রেন্ড ফলোয়িং টার্টল ট্রেডিং কৌশল হল একটি কোয়ান্টিটেটিভ কৌশল যা মুভিং এভারেজের উপর ভিত্তি করে ট্রেন্ডের দিক নির্ধারণ করে এবং ট্রেন্ড রিভার্সাল পয়েন্টে ট্রেড করে। এই কৌশলটি একই সাথে ক্যান্ডেলস্টিক প্যাটার্ন সংকেত নির্ধারণের সাথে যুক্ত করে, সম্ভাব্য রিভার্সাল পয়েন্টে এন্ট্রি এবং স্টপ-লস করে।

কৌশলের মূলনীতি

এই কৌশলটি ট্রেন্ডের দিক নির্ধারণের জন্য তিনটি ভিন্ন সময়কালের EMA এভারেজ লাইন ব্যবহার করে। নির্দিষ্টভাবে, 15-দিনের লাইন, 120-দিনের লাইন এবং 220-দিনের লাইনের EMA এভারেজ গণনা করা হয়। যখন 15-দিনের লাইন 220-দিনের লাইনের উপরে থাকে, তখন বুলিশ ট্রেন্ড হিসাবে নির্ধারণ করা হয়, এবং যখন 15-দিনের লাইন 220-দিনের লাইনের নিচে থাকে, তখন বিয়ারিশ ট্রেন্ড হিসাবে নির্ধারণ করা হয়।

বুলিশ ট্রেন্ডে, যদি ক্লোজিং প্রাইস 220-দিনের লাইনের নিচে হয়, তাহলে শর্ট (বিক্রি) করা হয়; বিয়ারিশ ট্রেন্ডে, যদি ক্লোজিং প্রাইস 220-দিনের লাইনের উপরে হয়, তাহলে লং (ক্রয়) করা হয়।

একই সাথে, কৌশলটি সংকেত নিশ্চিত করার জন্য ক্যান্ডেলস্টিক প্যাটার্নও ব্যবহার করে। যখন বুলিশ বড় গ্যাপ ক্যান্ডেল বা বিয়ারিশ বড় গ্যাপ ক্যান্ডেল দেখা যায়, তখন পজিশন বন্ধ করে স্টপ-লস করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি ট্রেন্ড অনুযায়ী কাজ করতে পারে, স্পষ্ট সংকেত ছাড়া এলোমেলোভাবে বিপরীত ট্রেড করা এড়িয়ে যায়। একাধিক মুভিং এভারেজ লাইনের মাধ্যমে ট্রেন্ড নির্ধারণ করে বাজারের শব্দ (নয়েজ) কার্যকরভাবে ফিল্টার করা যায় এবং প্রধান ট্রেন্ডের দিক লক করা যায়।

একই সাথে, কৌশলটি সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্টে এন্ট্রি করে, যেখানে ঝুঁকি-পুরস্কার অনুপাত খুব ভালো থাকে। এবং ক্যান্ডেলস্টিক প্যাটার্নের সাথে স্টপ-লস যুক্ত করার কারণে স্টপ-লস পয়েন্ট খুব খণ্ডিত হওয়া এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো মুভিং এভারেজ দ্বারা নির্ধারিত ট্রেন্ড প্রকৃত দামের গতিবিধির থেকে কিছুটা পিছিয়ে থাকতে পারে। তখন ট্রেন্ডের বিপরীতে ট্রেড করার সম্ভাবনা থাকে।

উপরন্তু, কৌশলে ব্যবহৃত ক্যান্ডেলস্টিক প্যাটার্নের নিয়মও ব্যর্থ হতে পারে, কার্যকরভাবে স্টপ-লস করতে পারে না। যখন বাজারে অস্বাভাবিক অস্থিরতা দেখা দেয়, তখন স্টপ-লস পয়েন্ট সরাসরি ভেঙে যেতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

উপরোক্ত ঝুঁকি কমানোর জন্য, মুভিং এভারেজের সময়কালের প্যারামিটার সামঞ্জস্য করা যেতে পারে, বা ক্যান্ডেলস্টিক প্যাটার্ন নির্ধারণের অনুপাত ফ্যাক্টর পরিবর্তন করে নিয়ম কঠোর করা যেতে পারে। অবশ্যই, এটাও বুঝতে হবে যে প্রযুক্তিগত বিশ্লেষণ বাজারের ঝুঁকি সম্পূর্ণভাবে এড়াতে পারে না, তাই পজিশন সাইজ নিয়ন্ত্রণ করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

মুভিং এভারেজের সময়কালের প্যারামিটার অপ্টিমাইজ করে ট্রেন্ড নির্ধারণের জন্য আরও উপযুক্ত প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

বিভিন্ন ধরনের মুভিং এভারেজ ইন্ডিকেটর পরীক্ষা করা, যেমন SMA, LWMA ইত্যাদি, নিজের শৈলীর সাথে বেশি মানানসই ইন্ডিকেটর খুঁজে বের করা।

-

ক্যান্ডেলস্টিক প্যাটার্ন নির্ধারণের নিয়ম সামঞ্জস্য বা বৃদ্ধি করা যাতে রিভার্সাল সংকেত আরও স্পষ্ট ও নির্ভরযোগ্য হয়।

-

স্টপ-লস কৌশল যোগ করা, যেমন ট্রেইলিং স্টপ-লস, টাইম স্টপ-লস ইত্যাদি, একক ট্রেডের ক্ষতি আরও নিয়ন্ত্রণ করা।

-

অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করা, যেমন অসিলেটর, ভলিউম ইত্যাদি, সিস্টেমের ট্রেডিং সংকেত সমৃদ্ধ করা।

উপসংহার

ট্রেন্ড ফলোয়িং টার্টল ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি খুব সাধারণ ট্রেন্ড ফলোয়ার কৌশল। এর ট্রেন্ড নির্ধারণের পদ্ধতি সহজ ও বাস্তবায়নযোগ্য, এবং একই সাথে কিছু ঝুঁকি নিয়ন্ত্রণের ব্যবস্থা রয়েছে। এই কৌশলটি সেই বিনিয়োগকারীদের জন্য উপযুক্ত যাদের ট্রেন্ড ট্রেডিং সম্পর্কে কিছু জ্ঞান আছে এবং স্থিতিশীল লাভ চান। যদি ক্রমাগত অপ্টিমাইজ করা যায়, তবে এটি দীর্ঘমেয়াদী প্রতিযোগিতামূলক সুবিধাসহ একটি কোয়ান্টিটেটিভ কৌশল হয়ে উঠতে পারে।

- 1