মূল্য বিপরীত RSI সমন্বয় কৌশল

সারসংক্ষেপ

এই কৌশলটি মূল্য বিপরীতমুখী কৌশল এবং আপেক্ষিক শক্তি সূচক (RSI) একত্রিত করে, যা প্রবণতা সনাক্তকরণ এবং ওভারবট/ওভারসোল্ড নির্ধারণের সমন্বিত পদ্ধতি প্রদান করে। এখানে, মূল্য বিপরীত অংশটি মূল্য বিপরীত সংকেত আছে কিনা তা নির্ধারণ করে, আর RSI অংশটি বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে। উভয় অংশের সংকেত একত্রিত করলে মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করা যায় এবং সংকেতের গুণমান উন্নত হয়।

কৌশলের নীতি

মূল্য বিপরীত অংশটি ১২৩ ফর্ম ব্যবহার করে মূল্য বিপরীত নির্ধারণ করে। বিশেষ করে, যখন ধারাবাহিকভাবে ২ দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের নিচে থাকে এবং ৯-দিনের স্টোকাস্টিক নিম্ন চ্যানেল লাইন ৫০-এর উপরে থাকে, তখন কেনার সংকেত তৈরি হয়; যখন ধারাবাহিকভাবে ২ দিনের ক্লোজিং মূল্য আগের দিনের ক্লোজিং মূল্যের উপরে থাকে এবং ৯-দিনের স্টোকাস্টিক উচ্চ চ্যানেল লাইন ৫০-এর নিচে থাকে, তখন বিক্রির সংকেত তৈরি হয়।

RSI অংশটি আপেক্ষিক শক্তি সূচক ৭০-এর উপরে বা ৩০-এর নিচে থাকার মাধ্যমে বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে। RSI ৭০-এর উপরে থাকলে ওভারবট সংকেত, এবং RSI ৩০-এর নিচে থাকলে ওভারসোল্ড সংকেত।

অবশেষে, মূল্য বিপরীত সংকেত এবং RSI সংকেত লজিক্যাল "AND" অপারেশনের মাধ্যমে একত্রিত হয়। অর্থাৎ, যখন উভয়ই কেনার বা বিক্রির সংকেত দেখায়, তখনই প্রকৃত ট্রেডিং সংকেত বাজারে প্রবেশ করে। এর মাধ্যমে একক সূচকের মিথ্যা সংকেত কার্যকরভাবে ফিল্টার হয়ে যায় এবং সংকেতের গুণমান উন্নত হয়।

কৌশলের সুবিধা

-

একাধিক সূচকের সমন্বিত ব্যবহার কার্যকরভাবে মিথ্যা সংকেত ফিল্টার করে

এই কৌশলটি একইসাথে মূল্য প্যাটার্ন সূচক এবং ওভারবট/ওভারসোল্ড সূচক ব্যবহার করে, এবং উভয়ের সংকেত একই দিকে হলে তবেই বাজারে প্রবেশ করে। এটি একক সূচকের সম্ভাব্য মিথ্যা সংকেত সর্বোচ্চ মাত্রায় ফিল্টার করে, প্রতিটি প্রবেশ সংকেতের নির্ভরযোগ্যতা নিশ্চিত করে।

-

বিপরীতমুখী প্রাধান্য, এবং প্রবণতা সহায়ক ট্রেডিং পদ্ধতি

মূল্য বিপরীত অংশটি ১২৩ ফর্ম ব্যবহার করে বিপরীত নির্ধারণ করে। এটি একটি সাধারণ বিপরীতমুখী ট্রেডিং পদ্ধতি। একইসাথে, RSI সূচক প্রবণতা নির্ধারণ করতে পারে এবং সহায়ক নিশ্চিতকরণের ভূমিকা পালন করে। বিপরীতমুখী প্রাধান্য এবং প্রবণতা সহায়কের সংমিশ্রণ বিপরীত সুযোগগুলি ধরা এবং প্রবণতার বিপরীতে যাওয়া এড়ানোর জন্য কার্যকর।

-

সহজ প্যারামিটার সেটিং, বাস্তব ট্রেডিংয়ে সহজ অপারেশন

এই কৌশলটি শুধুমাত্র দুটি সাধারণ সূচক ব্যবহার করে, প্যারামিটারের সংখ্যা মাঝারি। এর ফলে কৌশলটির কাঠামো সরল এবং পরিষ্কার, বাস্তব ট্রেডিংয়ে অপারেশন জটিল নয় এবং সহজে শেখা যায়। এটি বাস্তব ট্রেডারদের জন্য অত্যন্ত গুরুত্বপূর্ণ।

ঝুঁকি বিশ্লেষণ

-

বিপরীত ব্যর্থতার ঝুঁকি

মূল্য বিপরীত ট্রেডিংয়ে ব্যর্থতার সম্ভাবনা থাকে, সম্পূর্ণরূপে এড়ানো যায় না। যখন মূল্য ১২৩ সংকেত তৈরি করে, কিন্তু পরে আবার বিপরীত হয়, তখন ট্রেড ব্যর্থ হয়।

-

অতিরিক্ত ট্রেডিং ফ্রিকোয়েন্সির ঝুঁকি

কৌশলটির নির্ধারণের মানদণ্ড তুলনামূলকভাবে শিথিল, ফলে অনেক ট্রেডিং সংকেত তৈরি হতে পারে। যদি নিয়ন্ত্রণ না করা হয়, তাহলে অপারেশনের ফ্রিকোয়েন্সি অত্যধিক বেড়ে যায়, যা ট্রেডিং খরচ এবং মনস্তাত্ত্বিক চাপ বাড়ায়।

-

RSI রেঞ্জের অনুপযুক্ত সেটিং

RSI সূচকের ওভারবট/ওভারসোল্ড রেঞ্জ ডিফল্ট ৩০-৭০। এটি কেবল অভিজ্ঞতার ভিত্তিতে নির্ধারিত প্যারামিটার, যদি প্রকৃত বাজার এই রেঞ্জের সাথে সঙ্গতিপূর্ণ না হয়, তাহলে সঠিক সংকেত মিস হতে পারে বা ভুল সংকেত তৈরি হতে পারে।

ঝুঁকি সমাধান

-

পজিশনের আকার যথাযথভাবে সামঞ্জস্য করে একক লস নিয়ন্ত্রণ করুন।

-

ফিল্টারিং শর্ত বাড়িয়ে ট্রেডিং ফ্রিকোয়েন্সি কমান। যেমন, মুভিং এভারেজ ব্যবহার করা।

-

বিভিন্ন বাজার পরীক্ষা করে RSI প্যারামিটার রেঞ্জ গতিশীলভাবে সমন্বয় করুন এবং যুক্তিসঙ্গত মান নির্ধারণ করুন।

কৌশল অপ্টিমাইজেশন

-

মুভিং এভারেজ সূচক যোগ করা

বিদ্যমান ভিত্তিতে মুভিং এভারেজ নির্ধারণের নিয়ম যোগ করলে কিছু পরিমাণে ছোট ছোট নয়েজ ফিল্টার করা যায়।

-

RSI প্যারামিটার অপ্টিমাইজ করা

ঐতিহাসিক ডেটার ব্যাকটেস্টিংয়ের মাধ্যমে RSI ওভারবট/ওভারসোল্ড মানের সর্বোত্তম প্যারামিটার কম্বিনেশন নির্ধারণ করা।

-

লাভ-ক্ষতির অনুপাত হিসাব করে পজিশন এক্সিট

বিদ্যমান স্টপ লস পদ্ধতি ছাড়াও, টার্গেট প্রফিট এবং স্টপ লসের সম্পর্কের উপর ভিত্তি করে এক্সিট মেকানিজম যোগ করে লাভ লক করা যায়।

সারসংক্ষেপ

এই কৌশলটি মূল্য বিপরীত নির্ধারণ এবং RSI সূচকের দ্বৈত নিশ্চিতকরণ ব্যবহার করে, বিপরীতমুখী প্রাধান্য এবং প্রবণতা সহায়কের ট্রেডিং ধারণা বাস্তবায়ন করে। একইসাথে, প্যারামিটার সেটিং সহজ, বাস্তব ট্রেডিংয়ে সহজে আয়ত্ত করা যায়। অপ্টিমাইজেশনের মাধ্যমে আরও ফিল্টারিং শর্ত যোগ করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যায় এবং সংকেত ক্যাপচারের গুণমান বজায় রাখা যায়। এই কৌশলটি সামগ্রিকভাবে ভালোভাবে কাজ করে এবং বাস্তব ট্রেডিংয়ে ব্যবহারের মূল্য রাখে।

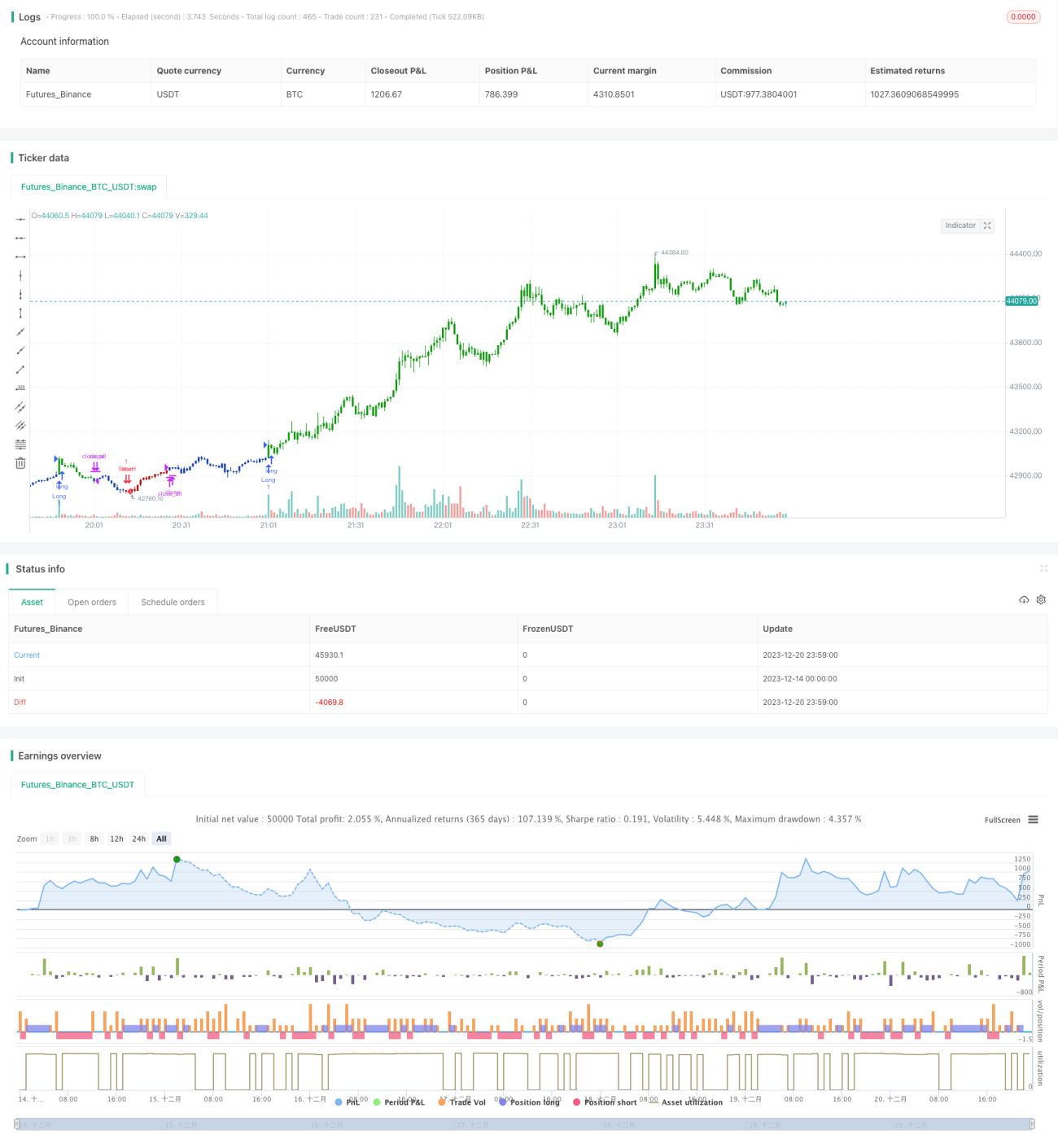

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1