দ্বৈত মোমেন্টাম ব্রেকআউট ও ভোলাটিলিটি ফিল্টার কোয়ান্টিটেটিভ স্ট্র্যাটেজি

ওভারভিউ

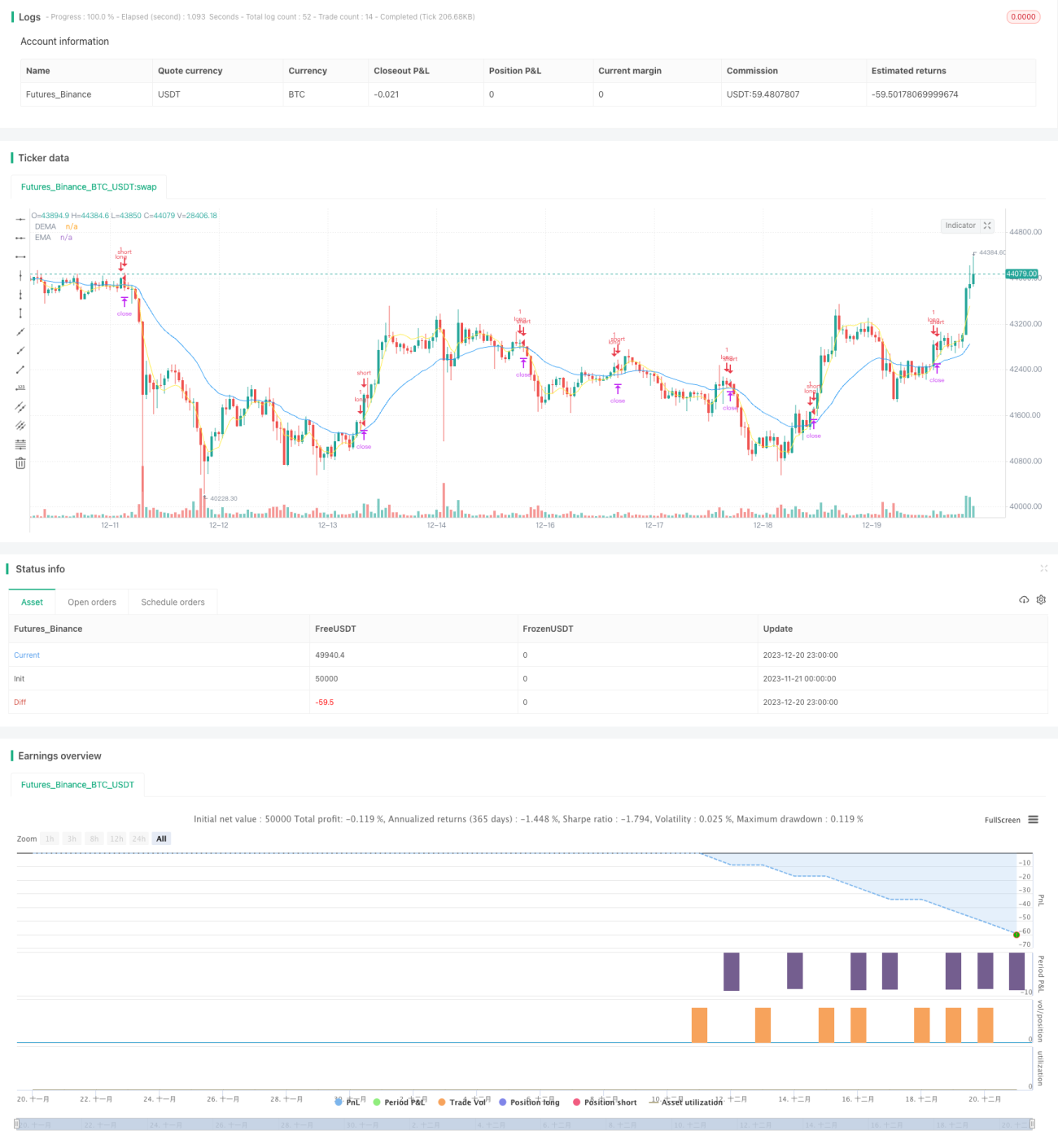

কৌশলটি মূলত দামের দ্বৈত EMA মোমেন্টাম এবং DEMA মোমেন্টামের ক্রসওভারের মাধ্যমে ট্রেন্ড সনাক্ত করে এবং ATR অস্থিরতা নির্দেশকের সাথে মিলিয়ে মিথ্যা ব্রেকআউট ফিল্টার করে, একটি দ্বৈত মোমেন্টাম নির্দেশক ও অস্থিরতা ফিল্টারযুক্ত কোয়ান্টিটেটিভ ট্রেডিং কৌশল বাস্তবায়ন করে।

কৌশলের মূলনীতি

-

দামের EMA এবং DEMA দ্বৈত মোমেন্টাম নির্দেশক হিসেবে গণনা করা হয়। এতে দীর্ঘমেয়াদী EMA দীর্ঘমেয়াদী ট্রেন্ড প্রতিফলিত করে, এবং DEMA আরও সংবেদনশীল স্বল্পমেয়াদী মোমেন্টাম নির্দেশক হিসেবে কাজ করে। যখন DEMA EMA-কে উপর দিয়ে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়।

-

ATR অস্থিরতা নির্দেশক গণনা করা হয়। ATR-এর মানের মাধ্যমে বাজারের অস্থিরতা এবং তারল্য পরিস্থিতি নির্ধারণ করা হয়। অস্থিরতা অত্যধিক হলে মোমেন্টাম নির্দেশকের সংকেত ফিল্টার করে ফেলা হয়, মিথ্যা ব্রেকআউট এড়াতে।

-

ATR অস্থিরতা প্যারামিটারাইজড মুভিং এভারেজের মাধ্যমে উচ্চনিম্ন নির্ধারণ করা হয়। যখন ATR অস্থিরতা মুভিং এভারেজের নিচে থাকে, তখন মোমেন্টাম নির্দেশকের সংকেত ট্রিগার হতে দেওয়া হয়।

-

প্যারামিটারের মাধ্যমে ATR টাইম পিরিয়ড, ATR দৈর্ঘ্য, ATR মুভিং এভারেজের ধরন ও দৈর্ঘ্য ইত্যাদি নিয়ন্ত্রণ করা হয়।

-

লং পজিশনের জন্য স্টপ লস, টেক প্রফিট এবং ট্রেইলিং স্টপ লস নিয়ম স্থাপন করা হয়।

সুবিধা বিশ্লেষণ

এই দ্বৈত EMA ফিল্টারিং কৌশল সাধারণ EMA গোল্ডেন ক্রস/ডেথ ক্রস কৌশলের মিথ্যা সংকেত এবং ঘন ঘন ট্রেডিং উল্লেখযোগ্যভাবে হ্রাস করতে পারে। ATR অস্থিরতা নির্দেশক যোগ করার পরে, সামান্য ওঠানামার কারণে সৃষ্ট বিভ্রান্তিকর সংকেত কার্যকরভাবে ফিল্টার করা যায়, ফাঁদে পড়া এড়ানো যায়।

একক মোমেন্টাম নির্দেশকের তুলনায়, এই কৌশলে দ্বৈত নির্দেশক নকশা ব্যবহার করা হয়েছে, যা বিচার দক্ষতা বাড়াতে পারে। DEMA আরও সংবেদনশীল স্বল্পমেয়াদী মোমেন্টাম নির্দেশক হিসেবে, স্থিতিশীল দীর্ঘমেয়াদী EMA-এর সাথে মিলিত হয়ে তুলনামূলকভাবে নির্ভরযোগ্য সম্মিলিত সংকেত তৈরি করে।

ATR প্যারামিটার সমন্বয় করে বিভিন্ন অন্তর্নিহিত সম্পদের জন্য উপযুক্ত অস্থিরতা শর্ত নির্ধারণ করা যায়, যা কৌশলের প্রযোজ্যতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো প্যারামিটার সেটিংস অনুপযুক্ত হলে ট্রেডিং সংকেত অত্যন্ত বিরল হয়ে যেতে পারে। DEMA এবং EMA-এর দৈর্ঘ্য অত্যধিক দীর্ঘ সেট করা, অথবা ATR অস্থিরতা সীমা অত্যধিক উচ্চ সেট করা, কৌশলের প্রকৃত কার্যকারিতা হ্রাস করতে পারে। এটি সর্বোত্তম প্যারামিটার সংমিশ্রণে পৌঁছানোর জন্য বারবার পরীক্ষার মাধ্যমে সমন্বয় করতে হবে।

আরেকটি সম্ভাব্য ঝুঁকি হলো, চরম বাজার পরিস্থিতিতে, দামের ওঠানামা ATR প্যারামিটারের সীমা ভেঙে দিতে পারে, ফলে লোকসান হতে পারে। এর জন্য বাজারের অস্বাভাবিক অবস্থা মনিটর করতে ও কৌশল চালনা স্থগিত করতে মানবিক নজরদারি প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশ

- বিভিন্ন মোমেন্টাম নির্দেশক প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- মোমেন্টাম নির্দেশক দ্বৈত EMA থেকে MACD বা অন্য নির্দেশকে পরিবর্তন করার চেষ্টা করা।

- বিভিন্ন অস্থিরতা নির্দেশক সেটিংস পরীক্ষা করা, যেমন সামগ্রিক ঐতিহাসিক ATR, বাজার অস্থিরতা সূচক ইত্যাদি।

- ট্রেডিং ভলিউমের ফিল্টারিং যোগ করা, দামের অবাস্তব ব্রেকআউটের ঝুঁকি এড়াতে।

- স্টপ লস ও টেক প্রফিট মেকানিজম অপ্টিমাইজ করা, লাভ-ক্ষতির অনুপাত আরও ভালো করতে।

সারসংক্ষেপ

এই কৌশলটি মোমেন্টাম নির্দেশক ও অস্থিরতা বিশ্লেষণকে একীভূত করে, একটি শক্ত তাত্ত্বিক ভিত্তির উপর ডিজাইন করা হয়েছে। প্যারামিটার সমন্বয় ও নিয়ম অপ্টিমাইজেশনের মাধ্যমে এটি একটি স্থিতিশীল ও নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল হয়ে উঠতে পারে। এর ট্রেডিং সংকেত স্পষ্ট, ঝুঁকি নিয়ন্ত্রণযোগ্য, এবং এটি বাস্তব ট্রেডিংয়ে যাচাই ও প্রয়োগের যোগ্য।

- 1