কোয়ান্টিটেটিভ মডেলের উপর ভিত্তি করে কাস্টমাইজড দক্ষ কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

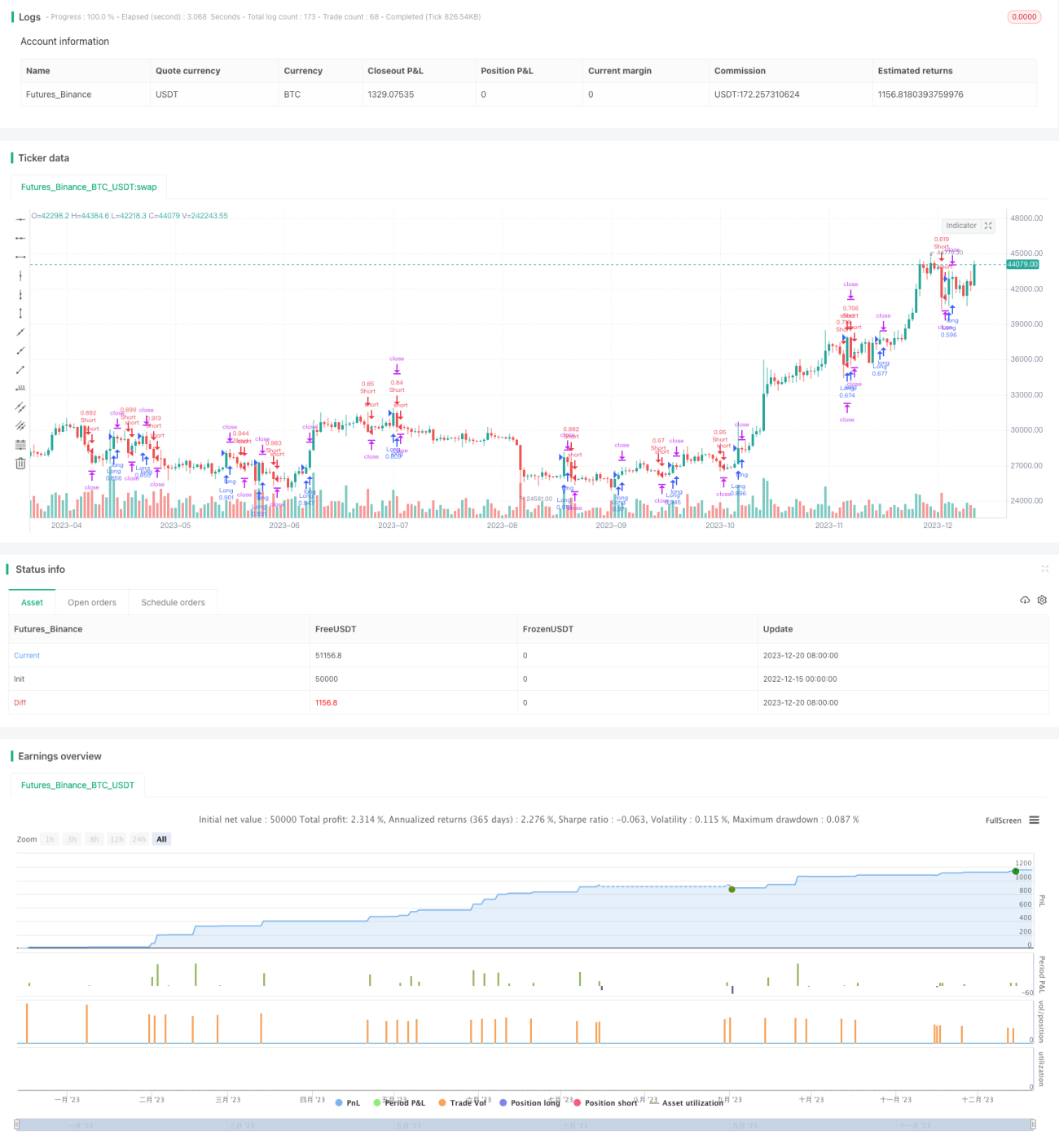

এই কৌশলটি একটি কোয়ান্ট মডেল-ভিত্তিক কাস্টমাইজড দক্ষ কোয়ান্টিটেটিভ ট্রেডিং কৌশল। কৌশলটি Modelius Volume মডেলকে বেস মডেল হিসেবে ব্যবহার করে এবং এর উপর ভিত্তি করে সম্প্রসারণ ও অপ্টিমাইজেশন করা হয়েছে। এই কৌশলটি বাজারে কোয়ান্টিটেটিভ ট্রেডিং সুযোগগুলো ধারণ করে স্থিতিশীল লাভ অর্জন করতে পারে।

কৌশলের নীতি

এই কৌশলের মূল হল Modelius Volume মডেল। এই মডেলটি দাম এবং ট্রেডিং ভলিউমের পরিবর্তন ব্যবহার করে বাজারে কোয়ান্টিটেটিভ ট্রেডিং সুযোগ চিহ্নিত করে। নির্দিষ্টভাবে, কৌশলটি close মূল্য, open মূল্য, সর্বোচ্চ মূল্য এবং সর্বনিম্ন মূল্য একত্রে ব্যবহার করে নির্দিষ্ট নিয়ম অনুযায়ী বর্তমান K-লাইনের দিক নির্ধারণ করে। যখন K-লাইনের দিক পরিবর্তিত হয়, তখন ট্রেডিং ভলিউমের আকারের ভিত্তিতে কোয়ান্টিটেটিভ ট্রেডিং সুযোগের গুণমান বিচার করা হয়। এছাড়াও, কৌশলটি SAR ইন্ডিকেটর এবং মুভিং এভারেজ ইন্ডিকেটরকে সহায়ক হিসেবে ব্যবহার করে এন্ট্রি ও এক্সিটের সময় নির্ধারণ করে।

মৌলিক ট্রেডিং লজিক হল: যখন ইন্ডিকেটর নেতিবাচক মান থেকে ধনাত্মক মানে ভেঙ্গে যায়, তখন লং পজিশন নিন; যখন ইন্ডিকেটর ধনাত্মক মান থেকে নেতিবাচক মানে ভেঙ্গে যায়, তখন শর্ট পজিশন নিন। এছাড়াও, কৌশলটিতে স্টপ লস, টেক প্রফিট এবং ট্রেইলিং স্টপ লস সেট করা হয়েছে ঝুঁকি নিয়ন্ত্রণের জন্য।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল Modelius Volume মডেল ব্যবহার করে কার্যকরভাবে কোয়ান্টিটেটিভ ট্রেডিং সুযোগ চিহ্নিত করা। প্রচলিত প্রযুক্তিগত ইন্ডিকেটরের তুলনায়, এই মডেলটি ট্রেডিং ভলিউমের পরিবর্তনের উপর বেশি মনোযোগ দেয়, যা বর্তমান হাই-ফ্রিকোয়েন্সি কোয়ান্ট ট্রেডিংয়ে খুবই কার্যকর। এছাড়াও, কৌশলটির এন্ট্রি নিয়ম বেশ কঠোর, যা কোয়ান্টিটেটিভ ট্রেডিং সুযোগ মিস হওয়া এড়াতে এবং এলোমেলো এন্ট্রির সম্ভাবনা কমাতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল Modelius Volume মডেল নিজেই সম্পূর্ণরূপে নয়েজ এড়াতে পারে না। যখন বাজারে অস্বাভাবিক ওঠানামা দেখা দেয়, তখন ট্রেডিং সিগন্যাল ভুল হতে পারে। এছাড়াও, কৌশলের প্যারামিটার সেটিংস চূড়ান্ত ফলাফলের উপর প্রভাব ফেলতে পারে।

ঝুঁকি নিয়ন্ত্রণের জন্য, প্যারামিটারগুলি যথাযথভাবে সমন্বয় করা এবং অন্যান্য ইন্ডিকেটরের সাথে সহায়ক বিচার করা যেতে পারে। এছাড়াও স্টপ লস ও টেক প্রফিট পজিশন যথাযথভাবে নির্ধারণ করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলে আরও উন্নতির সুযোগ রয়েছে। উদাহরণস্বরূপ, মেশিন লার্নিং অ্যালগরিদম যুক্ত করে ডাইনামিকভাবে প্যারামিটার সেটিংস অপ্টিমাইজ করা যেতে পারে। অথবা সেন্টিমেন্ট অ্যানালাইসিসের মতো ইন্ডিকেটর যোগ করে সিদ্ধান্তের নির্ভুলতা বাড়ানো যেতে পারে। এছাড়াও বিভিন্ন পণ্যের মধ্যে সম্পর্ক অধ্যয়ন করে মাল্টি-প্রোডাক্ট আরবিট্রেজ মডেল তৈরি করা যেতে পারে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি Modelius Volume কোয়ান্ট মডেলের সুবিধা ব্যবহার করে একটি ব্যবহারযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল ডিজাইন করেছে। প্যারামিটার সমন্বয়, মডেল সম্প্রসারণ, মেশিন লার্নিং ইত্যাদির মাধ্যমে অপ্টিমাইজেশন ও উন্নতি করে প্রকৃত ট্রেডিংয়ে ভালো স্থিতিশীল লাভ অর্জন করা সম্ভব।

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1