একক মুভিং এভারেজের বলিঞ্জার ব্যান্ড ক্রসওভার কৌশল

সারসংক্ষেপ

এই কৌশলটি একক মুভিং এভারেজ এবং বোলিঞ্জার ব্যান্ড সূচকের উপর ভিত্তি করে তৈরি। দাম বোলিঞ্জার ব্যান্ডের উপরের বা নিচের সীমা ভেদ করলে, তখন ক্রয় বা বিক্রয় কার্যক্রম চালানো হয়। একইসাথে মুভিং এভারেজের দিক ব্যবহার করে ট্রেন্ড নির্ধারণ করা হয়; শুধুমাত্র মুভিং এভারেজ উপরে উঠলে ক্রয় করা হয় এবং মুভিং এভারেজ নিচে নামলে বিক্রয় করা হয়।

কৌশলের নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত সূচকগুলির উপর ভিত্তি করে সিদ্ধান্ত নেয়:

- মুভিং এভারেজ (SMA): ক্লোজ মূল্যের সরল গতিশীল গড়, যা মূল্যের প্রবণতা নির্দেশ করে।

- বোলিঞ্জার ব্যান্ডের উপরের সীমা: উচ্চ কোণ প্রতিরোধ রেখা প্রতিনিধিত্ব করে, এই লাইন ভেঙে গেলে শক্তিশালী ব্রেকআউট নির্দেশ করে।

- বোলিঞ্জার ব্যান্ডের নিচের সীমা: সমর্থন রেখা প্রতিনিধিত্ব করে, এই লাইন ভেঙে পড়লে ট্রেন্ড উল্টে যাওয়ার সম্ভাবনা।

নির্দিষ্ট ট্রেডিং সিগন্যাল নিম্নরূপ:

- ক্রয় সিগন্যাল: যখন ক্লোজ মূল্য বোলিঞ্জার ব্যান্ডের উপরের সীমা ভেদ করে এবং মুভিং এভারেজ ঊর্ধ্বমুখী থাকে, তখন ক্রয় করা হয়।

- বিক্রয় সিগন্যাল: যখন ক্লোজ মূল্য বোলিঞ্জার ব্যান্ডের নিচের সীমা ভেঙে পড়ে এবং মুভিং এভারেজ নিম্নমুখী থাকে, তখন বিক্রয় করা হয়।

এভাবে, ট্রেন্ড এবং ব্রেকআউটকে একত্রিত করে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য করে তোলা হয়, মিথ্যা ব্রেকআউট এড়ানো যায়।

কৌশলের সুবিধা

- নিয়ম সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ।

- বড় ট্রেন্ডের দিক নির্ধারণ করতে মুভিং এভারেজ ব্যবহার করা হয়, যা বুল বাজারে শর্ট এবং বিয়ার বাজারে লং করার ঝুঁকি কমায়।

- বোলিঞ্জার ব্যান্ডের উপরের ও নিচের সীমা স্থানীয় ব্রেকআউট পয়েন্ট নির্ধারণ করতে সাহায্য করে, যা ব্রেকআউট সিগন্যাল সঠিকভাবে ধরতে পারে।

- ড্রডাউন তুলনামূলকভাবে কম, যা বেশিরভাগ মানুষের ঝুঁকি সহনশীলতার সাথে সামঞ্জস্যপূর্ণ।

কৌশলের ঝুঁকি

- একক সূচক মিথ্যা সিগন্যাল দিতে পারে; প্যারামিটার অপ্টিমাইজ করে ত্রুটির হার কমানো সম্ভব।

- বড় বাজারের ওঠানামা সামলাতে পারে না; উপযুক্ত স্টপ-লস পয়েন্ট সমন্বয় করে এড়ানো যেতে পারে।

- প্রচণ্ড ট্রেন্ডের সময় বেশি লাভ করতে পারে না; অবস্থানের আকার বাড়ানোর কথা বিবেচনা করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন

- মুভিং এভারেজ সময়কাল প্যারামিটার অপ্টিমাইজ করে আরও বেশি পণ্যের সাথে খাপ খাইয়ে নেওয়া।

- MACD-এর মতো অন্যান্য সূচক যুক্ত করে মিথ্যা সিগন্যাল কমানো।

- ডায়নামিকভাবে স্টপ-লস পয়েন্ট সমন্বয় করে সর্বোচ্চ ড্রডাউন সীমিত করা।

- মানি ম্যানেজমেন্ট ধারণা যুক্ত করে লাভ-ক্ষতি আরও স্থিতিশীল করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি বেশ সহজ ও ব্যবহারিক, বেশিরভাগ মানুষের জন্য উপযুক্ত। কিছু অপ্টিমাইজেশন ও সমন্বয়ের মাধ্যমে কৌশলটি আরও শক্তিশালী হয়ে উঠতে পারে এবং আরও বেশি বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে। এটি একটি সুপারিশযোগ্য কৌশল।

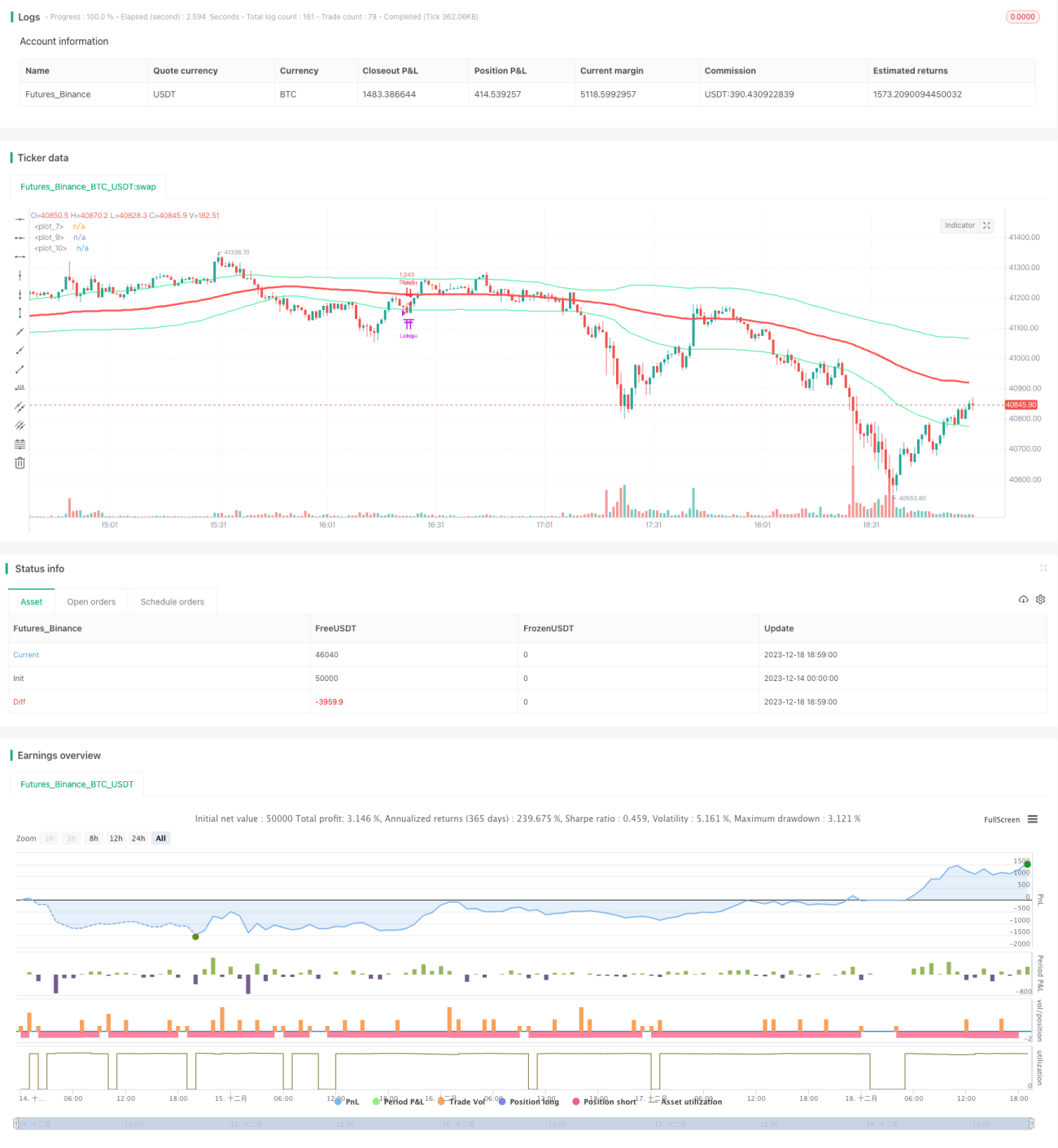

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1