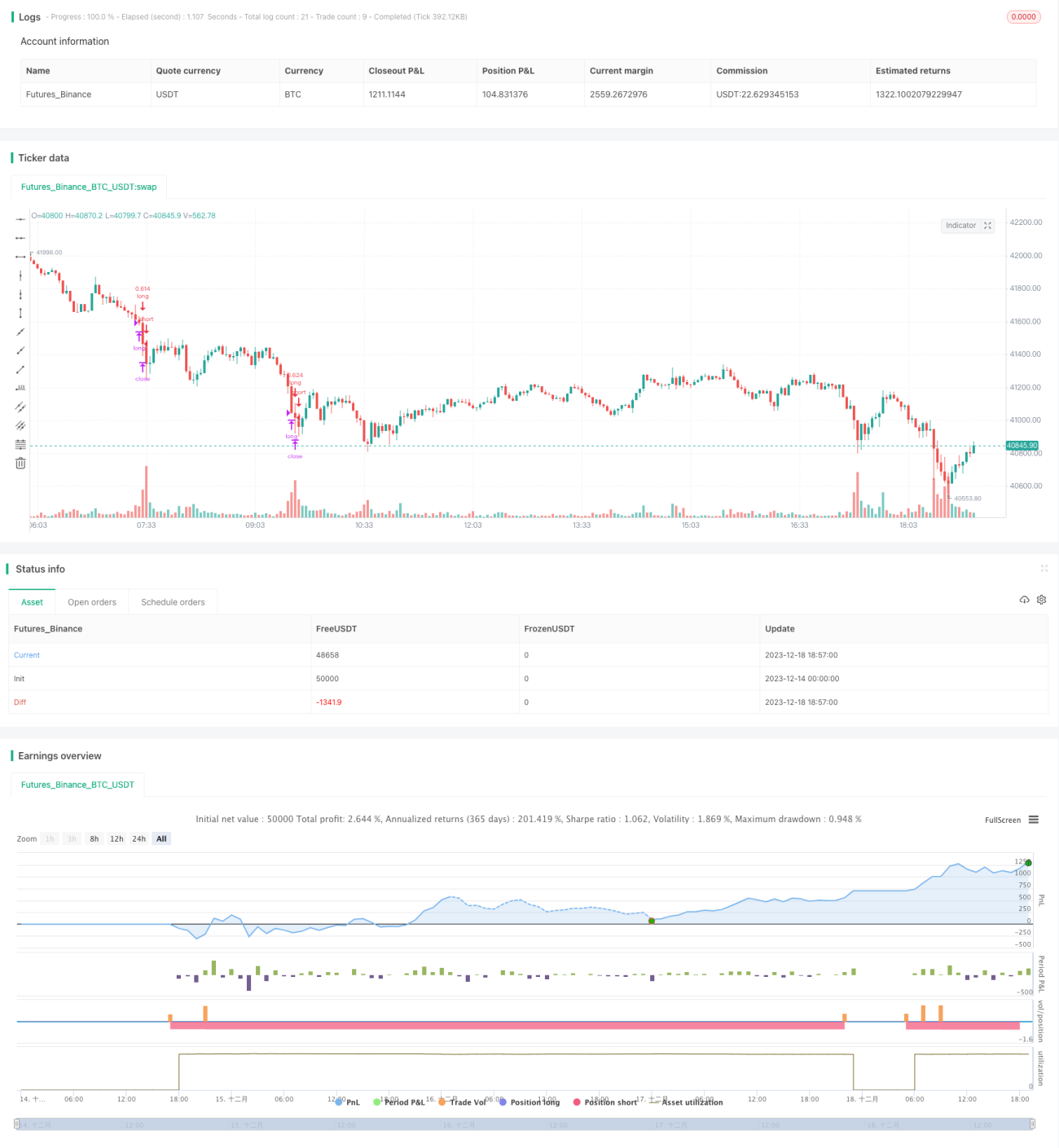

রিভার্সাল ব্রেকআউট আরএসআই ওভারসোল্ড কৌশল

সারসংক্ষেপ

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশল হল একটি অ্যালগরিদমিক ট্রেডিং কৌশল যা আপেক্ষিক শক্তি সূচক (RSI) ব্যবহার করে ওভারসোল্ড অবস্থা শনাক্ত করে এবং দাম ঘুরে দাঁড়ানোর সময় লং পজিশন খোলে। এই কৌশলটি RSI-এর থ্রেশহোল্ড ৩০ নির্ধারণ করে; যখন RSI ৩০-এর নিচে থাকে, তখন সেটিকে ওভারসোল্ড অবস্থা হিসেবে বিবেচনা করা হয় এবং সেই সময় লং পজিশন খোলা হয়। কৌশলটি কঠোর স্টপ লস ও টেক প্রফিট নিয়মের মাধ্যমে মুনাফা লক করে।

কৌশল নীতি

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশলটি ১৪ পিরিয়ডের RSI সূচক ব্যবহার করে। যখন RSI ৩০-এর নিচে নামে, তখন সেটিকে ওভারসোল্ড অবস্থা হিসেবে বিবেচনা করা হয়। এর অর্থ হলো আগের কিছু সময় ধরে দাম持續 পড়ছিল এবং বর্তমানে এটি ওভারসোল্ড অবস্থায় রয়েছে; বাজারে শীঘ্রই ঘুরে দাঁড়ানো সম্ভব এবং দাম বাড়তে পারে। কৌশলটি এই সময় লং পজিশন খোলে ঘুরে দাঁড়ানোর সুযোগ খোঁজে।

নির্দিষ্টভাবে বলতে গেলে, যখন RSI < ৩০ এবং ব্যাকটেস্টের সময় উইন্ডোর মধ্যে থাকে, তখন লং সিগন্যাল ট্রিগার হয়ে পজিশন খোলা হয়। এরপর স্টপ লস নির্ধারণ করা হয় এন্ট্রি মূল্যের ১% নিচে এবং টেক প্রফিট নির্ধারণ করা হয় এন্ট্রি মূল্যের ৭% উপরে। যখন দাম টেক প্রফিটের উপরে বা স্টপ লসের নিচে যায়, তখন পজিশন বন্ধ করা হয়।

পুরো কৌশলটি ওভারসোল্ড ঘুরে দাঁড়ানোর পয়েন্ট শনাক্ত করে এন্ট্রি করে এবং স্টপ লস ও টেক প্রফিটের মাধ্যমে মুনাফা লক করে তহবিল বৃদ্ধি করে।

সুবিধা বিশ্লেষণ

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশলের নিম্নলিখিত কিছু সুবিধা রয়েছে:

১. ওভারসোল্ড ঘুরে দাঁড়ানোর সুযোগ ধরে লং পজিশন নেওয়া, যা একটি অপেক্ষাকৃত নির্ভরযোগ্য ট্রেডিং কৌশল।

২. RSI সূচক ব্যবহার করে এন্ট্রি পয়েন্ট শনাক্ত করা, যা সরাসরি দামের ওপর পজিশন খোলার চেয়ে বেশি পেশাদার।

৩. কঠোর স্টপ লস ও টেক প্রফিট সেটিং একক ট্রেডের ঝুঁকি ও মুনাফা কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

৪. ব্যাকটেস্ট ডেটা দেখায় যে এই কৌশলের মুনাফা ও জয়ের হার উভয়ই比较高।

৫. বোঝা সহজ, নতুনরাও সহজেই ব্যবহার করতে পারেন।

ঝুঁকি বিশ্লেষণ

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশলে কিছু ঝুঁকিও রয়েছে, প্রধানত নিম্নলিখিত বিষয়গুলো:

১. দাম ঘুরে দাঁড়াতে ব্যর্থ হওয়ার সম্ভাবনা এখনও বিদ্যমান। যদিও RSI ৩০-এর নিচে নামলে ঘুরে দাঁড়ানোর সম্ভাবনা বাড়ে, কিন্তু বাজারের পরিবেশ জটিল ও পরিবর্তনশীল, ফলে ঘুরে দাঁড়াতে ব্যর্থ হওয়ার ঘটনাও ঘটতে পারে; তখন স্টপ লস ট্রিগার হবে।

২. স্টপ লস পয়েন্ট খুব কাছে রাখলে স্টপ লস হিট হওয়ার সম্ভাবনা বেশি। স্টপ লসের পরিসর适当 বড় করা যেতে পারে।

৩. ব্যাকটেস্টের সময় উইন্ডো ঠিকমতো সেট না করলে পরীক্ষার ফলাফলে পক্ষপাত আসতে পারে। ব্যাকটেস্ট পিরিয়od সামঞ্জস্য করে কৌশলের কার্যকারিতা সম্পূর্ণভাবে মূল্যায়ন করা উচিত।

৪. ভুল ট্রেডিং পেয়ার মুনাফার ওপরও প্রভাব ফেলতে পারে। এই কৌশলটি সবচেয়ে বেশি উপযুক্ত ওঠানামা বেশি এমন পেয়ারের জন্য।

অপ্টিমাইজেশন দিকনির্দেশ

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশলে আরও অপ্টিমাইজেশনের জায়গা রয়েছে:

১. RSI প্যারামিটার সামঞ্জস্য করে বিভিন্ন প্যারামিটার কৌশলের মুনাফায় কী প্রভাব ফেলে তা পরীক্ষা করা।

২. বিভিন্ন ট্রেডিং পেয়ার পরীক্ষা করে বেশি ওঠানামা করা পেয়ার নির্বাচন করা।

৩. স্টপ লস ও টেক প্রফিট প্যারামিটার সামঞ্জস্য করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। স্টপ লসের পরিসর适当 বাড়ানোও একটি দিক।

৪. অন্যান্য ইন্ডিকেটর ফিল্টার যুক্ত করা, যেমন দাম নির্দিষ্ট মুভিং এভারেজ ভাঙার পরই এন্ট্রি করা।

৫. বিভিন্ন টাইম ফ্রেম প্যারামিটার পরীক্ষা করে সর্বোত্তম এন্ট্রির সময় খুঁজে বের করা।

উপসংহার

রিভার্সাল ব্রেকআউট RSI ওভারসোল্ড কৌশলটি সামগ্রিকভাবে বোঝা ও ব্যবহার করা সহজ; ওভারসোল্ড ঘুরে দাঁড়ানোর সুযোগ ধরে মুনাফা অর্জন করে। কৌশলটির সবচেয়ে বড় সুবিধা হলো সহজে আয়ত্ত করা যায় এবং নতুনরাও ব্যবহার করতে পারেন। পাশাপাশি কঠোর স্টপ লস ও টেক প্রফিট প্রক্রিয়ার কারণে ঝুঁকি নিয়ন্ত্রণযোগ্য। পরবর্তী ধাপে প্যারামিটার সামঞ্জস্য, ফিল্টার ইন্ডিকেটর যোগ করা ইত্যাদি দিক থেকে অপ্টিমাইজ করে কৌশলের কার্যকারিতা আরও উন্নত করা যেতে পারে।

- 1