দ্বৈত মুভিং অ্যাভারেজ এবং FRAMA নির্দেশকের ভিত্তিতে লং-শর্ট ক্রসওভার ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

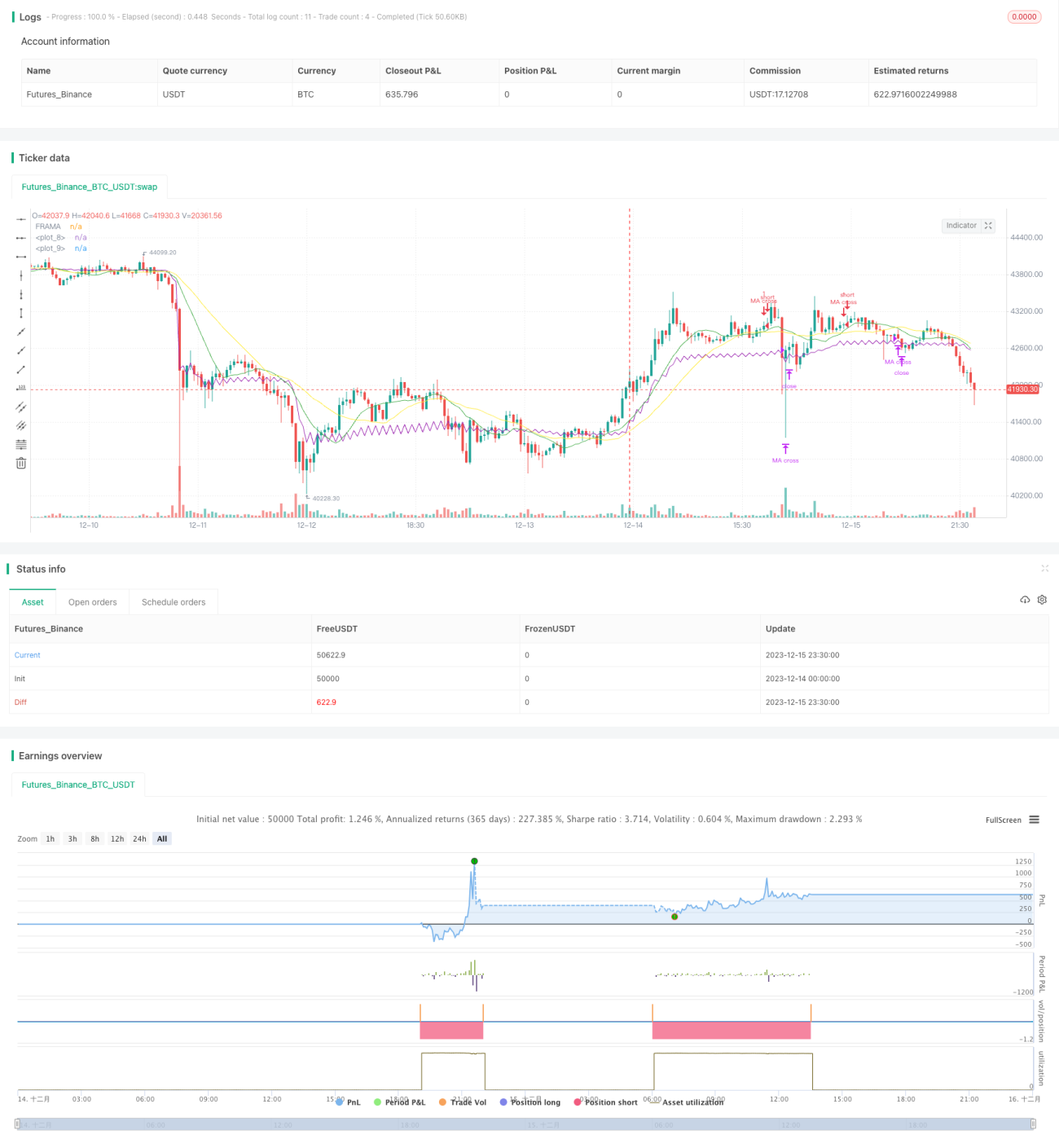

এই কৌশলটি প্রথমে 13-পর্ব এবং 26-পর্বের সরল গতিশীল গড় গণনা করে, তারপর FRAMA সূচক গণনা করে। যখন দ্রুত রেখা নিচ থেকে উপরে ধীর রেখা ভেঙে যায়, তখন লং পজিশন নেওয়া হয়; যখন দ্রুত রেখা উপরে থেকে নিচে ধীর রেখা ভেঙে যায় বা FRAMA সূচক উপরে থেকে নিচে ক্লোজিং প্রাইস ভেঙে যায়, তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি মূলত ডুয়াল মূভিং এভারেজ ক্রসওভার ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। যখন স্বল্পমেয়াদী গড় নিচ থেকে উপরে দীর্ঘমেয়াদী গড় ভেঙে যায়, তখন বাজার নিম্নমুখী থেকে ঊর্ধ্বমুখী হয়েছে বলে ধরে নিয়ে লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী গড় উপরে থেকে নিচে দীর্ঘমেয়াদী গড় ভেঙে যায়, তখন বাজার বিপরীত হতে চলেছে বলে ধরে নিয়ে পজিশন বন্ধ করা হয়।

একইসাথে, এই কৌশলটি সহায়ক বিচারের জন্য FRAMA সূচক অন্তর্ভুক্ত করেছে। FRAMA সূচকটি ফ্র্যাক্টাল মার্কেট হাইপোথিসিসের উপর ভিত্তি করে উন্নত একটি অভিযোজিত গতিশীল গড়। এটি বিভিন্ন পর্বের মধ্যে দামের ওঠানামার বিস্তারের লগারিদমিক পরিবর্তনের হার গণনা করে বাজারের ফ্র্যাক্টাল মাত্রা রিয়েল-টাইমে অনুমান করে, ফলে গতিশীল গড়ের মসৃণতা গতিশীলভাবে সামঞ্জস্য করে। যখন FRAMA সূচক ক্লোজিং প্রাইসের নিচে নেমে যায়, তখন এটি প্রবণতা বিপরীতের সংকেত দেয়; মূভিং এভারেজ ক্রসওভার সংকেতের সাথে মিলিয়ে এটি বিচারের নির্ভুলতা বাড়ায়।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলটি ডুয়াল মূভিং এভারেজ ক্রসওভার এবং FRAMA সূচকের সমন্বয়ে মিথ্যা ব্রেকআউট সংকেত কার্যকরভাবে ফিল্টার করতে পারে এবং ট্রেডিং সিগন্যালের গুণমান উন্নত করতে পারে। ডুয়াল মূভিং এভারেজ ক্রসওভার প্রধান ট্রেডিং দিক নির্ধারণ করে, আর FRAMA সহায়ক বিচার করে যা অস্থির বাজারে বিপরীতমুখী পয়েন্ট মিস করা এড়াতে সাহায্য করে।

একক সূচক এবং মডেলের তুলনায়, এই কৌশলটি সংকেতের গুণমান লক্ষণীয়ভাবে উন্নত করতে পারে এবং ভুল বিচারের সম্ভাবনা কমাতে পারে। একইসাথে, দ্রুত ও ধীর গড়ের সমন্বয়ে এটি প্রবণতার সাথে চলতে পারে এবং ফাঁদে পড়া এড়াতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো ডুয়াল মূভিং এভারেজ অনেক মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে এবং FRAMA সূচকের প্যারামিটার সেটিং বিচারের ফলাফলকেও প্রভাবিত করে। এছাড়াও, নির্দিষ্ট বাজারের পরিস্থিতিতে দ্রুত ও ধীর রেখা এবং FRAMA ও ক্লোজিং প্রাইস দীর্ঘ সময়ের জন্য ক্রসওভার নাও করতে পারে, ফলে ট্রেডিং সুযোগ তৈরি না হওয়ার ঝুঁকি থাকে।

উপরে উল্লিখিত ঝুঁকি নিয়ন্ত্রণের জন্য, মূভিং এভারেজের পিরিয়ড প্যারামিটার যথাযথভাবে সামঞ্জস্য করা যেতে পারে বা অন্যান্য সূচকের সাথে ফিল্টারিং করা যেতে পারে। এছাড়াও, FRAMA সূচকের দৈর্ঘ্য, ফ্র্যাক্টাল ফ্যাক্টর ইত্যাদি প্যারামিটারও বিভিন্ন বাজারের জন্য যুক্তিসঙ্গতভাবে সেট করতে হবে, যাতে অতিরিক্ত মসৃণ বা অতিরিক্ত সংবেদনশীলতা এড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

আরও বেশি মূভিং এভারেজ কম্বিনেশন এবং পিরিয়ড প্যারামিটার পরীক্ষা করে সেরা প্যারামিটার জুটি খুঁজে বের করা।

-

স্টপ লস কৌশল যোগ করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা।

-

ভলিউম ইন্ডিকেটর যুক্ত করে কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো।

-

মেশিন লার্নিং মডেল যোগ করে বাজারের অবস্থা রিয়েল-টাইমে মূল্যায়ন করা এবং গতিশীলভাবে প্যারামিটার সামঞ্জস্য করা।

-

সেন্টিমেন্ট ইন্ডিকেটর, নিউজ ফ্যাক্টর ইত্যাদি মাল্টি-ফ্যাক্টর ব্যবহার করে বাজারের মনোভাব বিচার করা, সিদ্ধান্তের গুণমান উন্নত করা।

সারসংক্ষেপ

এই কৌশলটি ডুয়াল মূভিং এভারেজ ক্রসওভার কৌশল এবং FRAMA সূচকের সমন্বয়ের প্রাথমিক প্রয়োগ। সহজ ও স্বজ্ঞাত থাকার পাশাপাশি এটি সংকেতের গুণমান কার্যকরভাবে উন্নত করেছে, যা আরও পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য। প্যারামিটার সামঞ্জস্য, নতুন সূচক অন্তর্ভুক্তি ইত্যাদি অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি স্থিতিশীল ও নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত হতে পারে।

- 1