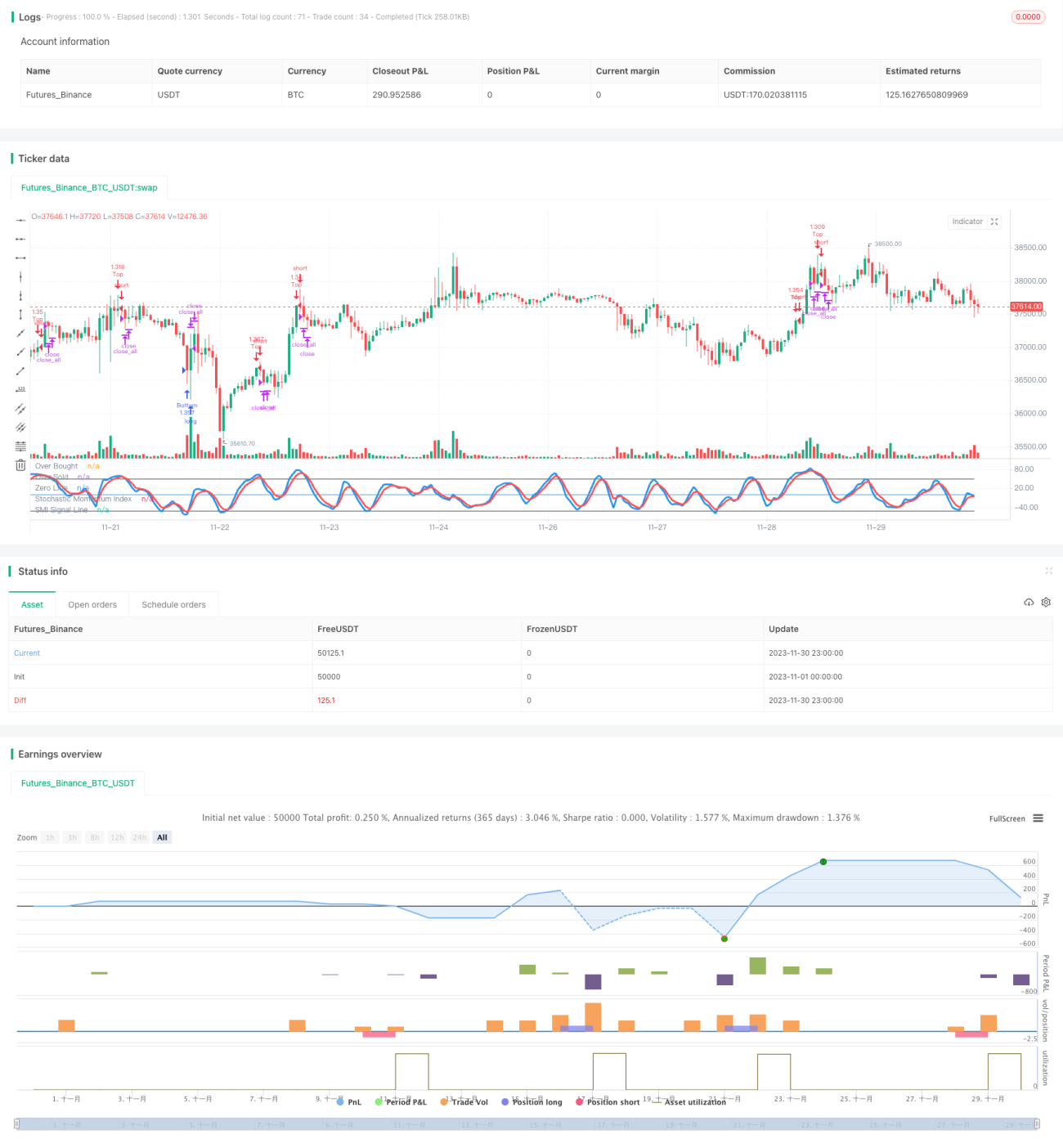

দ্বিমুখী রিভার্সাল মোমেন্টাম ইনডেক্স ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি দ্বিমুখী রিভার্সাল মোমেন্টাম ইনডেক্স ইন্ডিকেটর ব্যবহার করে ট্রেড করার একটি কৌশল। কৌশলটি একটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং মূল্য গণনা করে একটি রিভার্সাল মোমেন্টাম ইনডেক্স তৈরি করে এবং এর মুভিং এভারেজ গণনা করে ট্রেডিং সিগন্যাল তৈরি করে। যখন সূচকটি ওভারবট জোন থেকে নিচে রিভার্স হয় বা ওভারসোল্ড জোন থেকে উপরে রিভার্স হয়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। এই কৌশলে ব্রেকআউট স্টপ-লস মেকানিজমও সেট করা হয়েছে।

কৌশলের নীতি

এই কৌশলের মূল সূচকটি হল স্টোকাস্টিক মোমেন্টাম ইনডেক্স (SMI)। SMI-এর গণনার সূত্রটি নিম্নরূপ:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

যেখানে, HH হল গত N দিনের সর্বোচ্চ মূল্য, LL হল গত N দিনের সর্বনিম্ন মূল্য, N প্যারামিটার a দ্বারা নির্ধারিত হয়; AVGDIFF হল HH-LL-এর M দিনের মুভিং এভারেজ, M প্যারামিটার b দ্বারা নির্ধারিত হয়।

SMI সূচকটি মূল্য রিভার্সাল বৈশিষ্ট্য প্রতিফলিত করে। যখন স্টকের মূল্য সাম্প্রতিক N দিনের সর্বোচ্চ বিন্দুর কাছাকাছি থাকে, তখন SMI 100-এর কাছাকাছি হয়, যা স্টক ওভারবট নির্দেশ করে; যখন সাম্প্রতিক N দিনের সর্বনিম্ন বিন্দুর কাছাকাছি থাকে, তখন SMI -100-এর কাছাকাছি হয়, যা স্টক ওভারসোল্ড নির্দেশ করে। যখন SMI 100 লেভেল থেকে নিচে রিভার্স হয় বা -100 লেভেল থেকে উপরে রিভার্স হয়, তখন ক্রয়/বিক্রয় সিগন্যাল তৈরি হয়।

এই কৌশলে SMI-এর M দিনের মুভিং এভারেজ SMA ট্রেডিং সিগন্যাল লাইন হিসাবে ব্যবহৃত হয়। যখন SMI ওভারবট জোন থেকে নিচে রিভার্স হয়ে SMA-এর নিচে ভেঙে পড়ে, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন SMI ওভারসোল্ড জোন থেকে উপরে রিভার্স হয়ে SMA-এর উপরে উঠে যায়, তখন বিক্রয় সিগন্যাল তৈরি হয়।

একই সাথে, কৌশলটি ক্যান্ডেলস্টিক বডি ব্রেকআউটের ভিত্তিতে স্টপ-লস সেট করে।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

মূল্য রিভার্সাল নীতি ব্যবহার করে, ট্রেন্ড রিভার্সাল পয়েন্টে ট্রেডিং সিগন্যাল তৈরি করতে পারে, যা রিভার্সাল সুযোগগুলি ক্যাপচার করতে সহায়তা করে।

-

SMI সূচক সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং ক্লোজিং মূল্যকে একত্রিত করে, ওভারবট এবং ওভারসোল্ড পরিস্থিতি সমন্বিতভাবে বিচার করে, ফলে সিগন্যালটি তুলনামূলকভাবে নির্ভরযোগ্য হয়।

-

ক্যান্ডেলস্টিক বডি ব্রেকআউটের সাথে স্টপ-লস সেট করা হলে, সময়মতো পজিশন থেকে বেরিয়ে আসা সম্ভব হয় এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

কৌশলের প্যারামিটার কম, যা সহজে বাস্তবায়ন এবং অপ্টিমাইজ করা সম্ভব।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

-

রিভার্সাল ট্রেডিংয়ে রিভার্সাল সফল হওয়ার সময় নির্ধারণ করা কঠিন, একাধিকবার ক্ষতি হওয়ার পর ট্রেন্ড রিভার্সাল ক্যাপচার করা যেতে পারে।

-

রিভার্সাল পয়েন্ট ভুল হলে ক্ষতি বড় হতে পারে।

-

ক্যান্ডেলস্টিক বডির উপর ভিত্তি করে স্টপ-লস খুবই সংবেদনশীল হতে পারে, ফলে ফেঁসে যাওয়ার সম্ভাবনা বেশি।

সমাধান:

-

SMI প্যারামিটার অপ্টিমাইজ করে রিভার্সাল ট্রেডের ফ্রিকোয়েন্সি সামঞ্জস্য করা।

-

অন্যান্য ইন্ডিকেটর ব্যবহার করে রিভার্সাল সময় নির্ধারণ করা।

-

ক্যান্ডেলস্টিক বডির সাইজের স্টপ-লস প্যারামিটার সামঞ্জস্য করে অতিরিক্ত সংবেদনশীলতা এড়ানো।

কৌশলের অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

SMI-এর প্যারামিটার a এবং b অপ্টিমাইজ করে রিভার্সাল ক্যাপচারের সংবেদনশীলতা সামঞ্জস্য করা।

-

অন্যান্য ইন্ডিকেটর যুক্ত করে মূল ট্রেন্ড দিকনির্দেশনা মিস না হওয়া নিশ্চিত করা। যেমন মুভিং এভারেজ, ভোলাটিলিটি ইন্ডিকেটর ইত্যাদি।

-

স্টপ-লস পদ্ধতি পরিবর্তন করে অতিরিক্ত সংবেদনশীল বা মন্থর হওয়া এড়ানো। ট্রেইলিং স্টপ, কার্ভ স্টপ ইত্যাদি বিবেচনা করা যেতে পারে।

-

মেশিন লার্নিং মডেল ব্যবহার করে রিভার্সাল সাফল্যের সম্ভাবনা নির্ধারণ করা, যাতে ব্যর্থ রিভার্সাল ট্রেড এড়ানো যায়।

সারাংশ

সামগ্রিকভাবে এই কৌশলটি একটি রিভার্সাল ইনডেক্স SMI ব্যবহার করে দ্বিমুখী ট্রেডিংয়ের একটি কৌশল। সুবিধা হল মূল্য রিভার্সাল বৈশিষ্ট্য ব্যবহার করে রিভার্সাল পয়েন্টে ট্রেডিং সিগন্যাল তৈরি করা, যা অনেক স্বল্পমেয়াদী ট্রেডিং সুযোগ ক্যাপচার করতে পারে। তবে এতে কিছু সাধারণ রিভার্সাল ট্রেডিং ঝুঁকি রয়েছে, যা প্যারামিটার এবং স্টপ-লস অপ্টিমাইজ করে ক্ষতি বাড়ার হাত থেকে রক্ষা করতে হবে। সামগ্রিকভাবে, এই কৌশলটি রিভার্সাল ট্রেডিংয়ে আগ্রহী বিনিয়োগকারীদের জন্য উপযুক্ত, তবে ঝুঁকি নিয়ন্ত্রণের জন্য অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় এবং কঠোর স্টপ-লস ব্যবহার করা আবশ্যক।

- 1