তিনটি মুভিং এভারেজ ক্রসওভার মোমেন্টাম কৌশল

ওভারভিউ

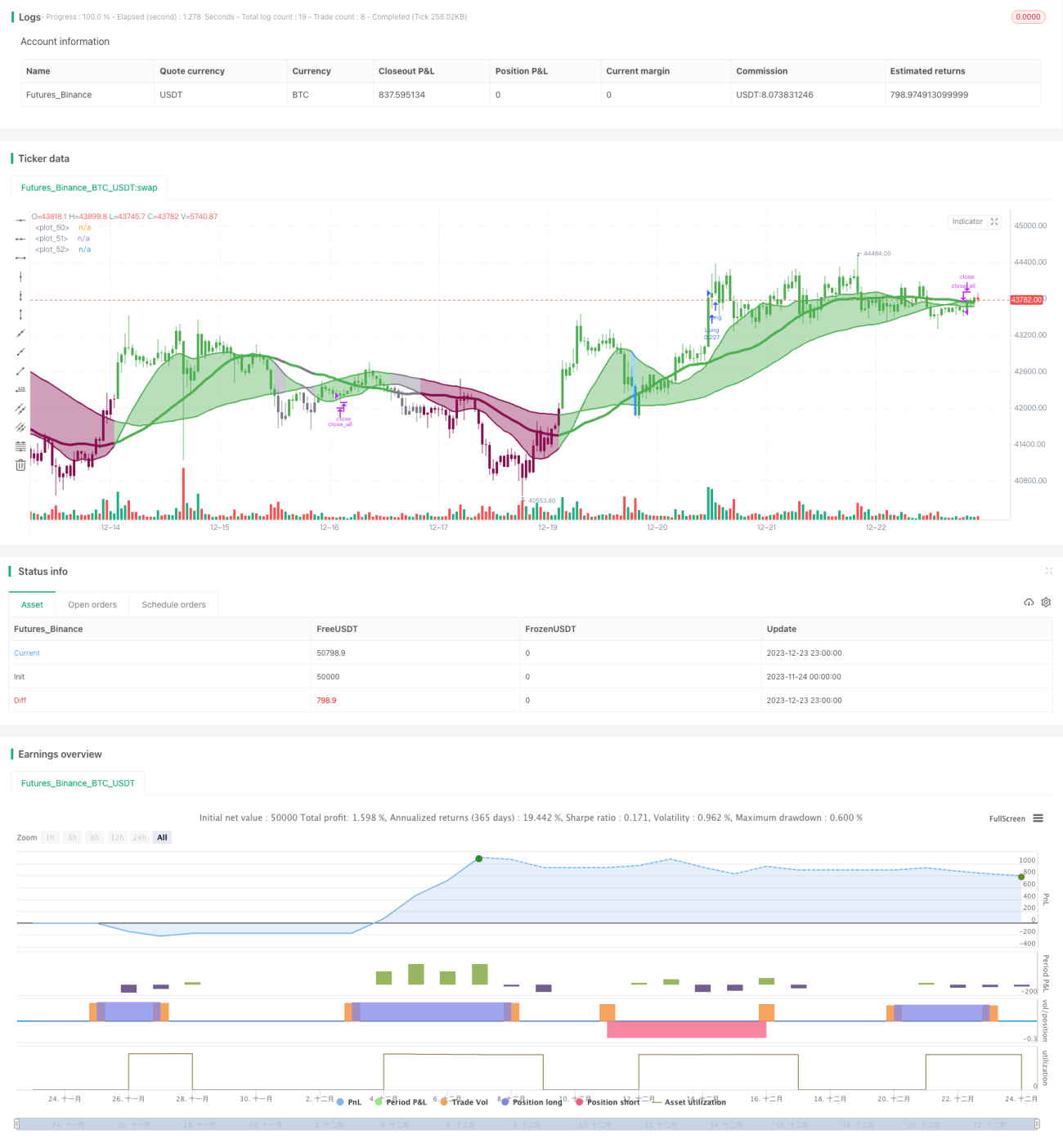

তিন গড় ক্রসওভার মোমেন্টাম স্ট্র্যাটেজি হল একটি সাধারণ বাজার প্রবণতা অনুসরণকারী প্রযুক্তিগত সূচক কৌশল। এটি ১৬, ৩৬ এবং ৭২ পিরিয়ডের তিনটি সরল মুভিং এভারেজ ব্যবহার করে, তাদের বুলিশ ক্রসওভার এবং বিয়ারিশ ক্রসওভারের মাধ্যমে বাজার প্রবণতা নির্ণয় করে এবং কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজকে ফিল্টার হিসেবে ব্যবহার করে, যখন প্রবণতার দিক স্পষ্ট হয়, তখন লং বা শর্ট পজিশন নেয়।

কৌশল নীতি

এই কৌশলের মূল সূচক হল ১৬, ৩৬ এবং ৭২ পিরিয়ডের তিনটি সরল মুভিং এভারেজ। যখন স্বল্পমেয়াদী এভারেজ দীর্ঘমেয়াদী এভারেজের উপরে উঠে যায়, তখন বাজার বুলিশ প্রবণতায় প্রবেশ করে; যখন স্বল্পমেয়াদী এভারেজ দীর্ঘমেয়াদী এভারেজের নিচে নামে, তখন বাজার বিয়ারিশ প্রবণতায় প্রবেশ করে। উদাহরণস্বরূপ, ১৬ এভারেজ ৩৬ এবং ৭২ এভারেজের উপরে উঠলে তা বুলিশ সংকেত; ১৬ এভারেজ ৩৬ এবং ৭২ এভারেজের নিচে নামলে তা বিয়ারিশ সংকেত।

কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজ (KAMA) একটি ফিল্টার হিসেবে ব্যবহৃত হয়, যাতে প্রবণতা স্পষ্ট না হলে ভুল সংকেত এড়ানো যায়। শুধুমাত্র যখন KAMA নন-অ্যাক্সিলারেটিং বা নন-ডিসেলারেটিং মোডে থাকে (অর্থাৎ লিনিয়ার সেগমেন্ট), তখনই এভারেজ ক্রসওভার সংকেত সক্রিয় হয়ে কার্যকর হয়।

কৌশলটি এভারেজের ক্রসওভার অবস্থা পর্যবেক্ষণ করে, যখন প্রবণতা পরিষ্কার হয়, তখন লং বা শর্ট অপারেশন নেয়। লং হওয়ার শর্ত হল ১৬ এভারেজ ৩৬ এবং ৭২ এভারেজের উপরে উঠবে এবং KAMA লিনিয়ার (নন-অ্যাক্সিলারেটিং); শর্ট হওয়ার শর্ত হল ১৬ এভারেজ ৩৬ এবং ৭২ এভারেজের নিচে নামবে এবং KAMA লিনিয়ার (নন-ডিসেলারেটিং)।

সুবিধা বিশ্লেষণ

- একাধিক সময়কালের মুভিং এভারেজ একত্রিত করে, এটি বাজারের মাঝারি ও দীর্ঘমেয়াদী প্রবণতা কার্যকরভাবে অনুসরণ করতে পারে।

- অ্যাডাপটিভ মুভিং এভারেজকে ফিল্টার হিসেবে অন্তর্ভুক্ত করে, এটি প্রবণতা অস্পষ্ট থাকলে ভুল সংকেত হ্রাস করতে পারে।

- অপারেশন সহজ, বাস্তবায়ন সহজ, স্বয়ংক্রিয় বা প্রোগ্রামেটিক ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

- রেঞ্জ-বাউন্ড বাজারে, এভারেজ ক্রসওভার ঘন ঘন ঘটতে পারে, যার ফলে অনেক অকার্যকর সংকেত তৈরি হয়।

- স্টপ-লস না থাকায় ক্ষতি বাড়তে পারে।

- এটি ক্রিপ্টোকারেন্সির মতো উচ্চ অস্থিরতার বাজারের জন্য ডিজাইন করা হয়েছে; কম অস্থিরতার বাজারে এটি ভালো কাজ নাও করতে পারে।

গড় প্যারামিটারগুলি যথাযথভাবে সমন্বয় করে, স্টপ-লস সীমাবদ্ধতা সেট করে, বা শুধুমাত্র উচ্চ অস্থিরতার বাজারে এই কৌশলটি ব্যবহার করে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশান দিকনির্দেশ

- বিভিন্ন মুভিং এভারেজ প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- ভলিউম বা অস্থিরতা সূচককে সহায়ক ফিল্টার শর্ত হিসেবে যুক্ত করা।

- স্টপ-লস মেকানিজম সেট করা।

- অন্যান্য সূচকের সাথে মিলিয়ে এন্ট্রি টাইমিং নির্ধারণ করা।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা, ধীরে ধীরে পজিশন বাড়িয়ে ও কমিয়ে ঝুঁকি সামঞ্জস্য করা।

সারসংক্ষেপ

তিন গড় ক্রসওভার মোমেন্টাম স্ট্র্যাটেজি সামগ্রিকভাবে একটি মোটামুটি ক্লাসিক এবং ব্যবহারিক প্রবণতা অনুসরণকারী কৌশল। এটি একাধিক সময়কালের এভারেজের ক্রসওভারের মাধ্যমে বাজারের মাঝারি ও দীর্ঘমেয়াদী গতিপথ বিচার করে এবং কিছু শব্দ কার্যকরভাবে ফিল্টার করে। এটি টাইমিং ট্রেডের জন্য একটি রেফারেন্স সূচক হিসেবে ব্যবহার করা যেতে পারে। তবে এই কৌশলটির কিছু দুর্বলতাও রয়েছে, আরও বিস্তৃত বাজারে টিকে থাকার জন্য এটি আরও সম্প্রসারণ এবং অপ্টিমাইজেশান প্রয়োজন।

- 1