মোমেন্টাম চ্যানেল ট্র্যাকিং কৌশল

সারসংক্ষেপ

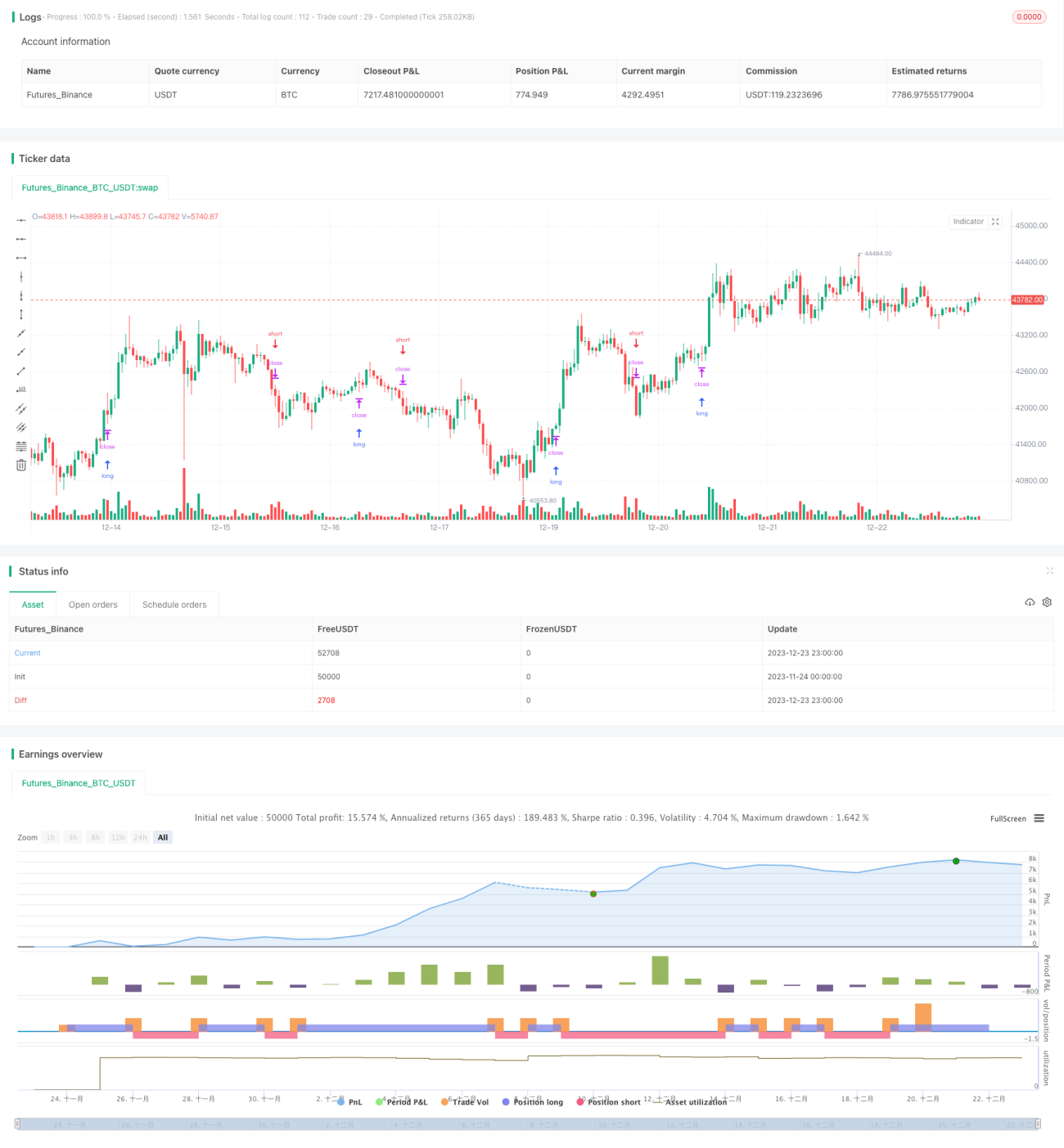

এই কৌশলটি মোমেন্টাম চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে, দাম চ্যানেলের উপরের এবং নিচের রেখা ভেদ করলে ক্রয় এবং বিক্রয় সিগন্যাল উৎপন্ন হয়। কৌশলটি শুধু লং ট্রেড করে, বিক্রয় সিগন্যাল এলে পজিশন খালি করে ফেলে।

কৌশলের নীতি

এই কৌশলটি SMA (সরল চলমান গড়) এবং ATR (গড় সত্যিকারের রেঞ্জ) ব্যবহার করে মোমেন্টাম চ্যানেল তৈরি করে। চ্যানেলের উপরের এবং নিচের রেখা হলো:

উপরের রেখা = SMA + ATR * গুণক

নিচের রেখা = SMA - ATR * গুণক

যখন দাম উপরের রেখা অতিক্রম করে, তখন ক্রয় সিগন্যাল তৈরি হয়; যখন দাম নিচের রেখা অতিক্রম করে, তখন বিক্রয় সিগন্যাল তৈরি হয়।

যেহেতু কৌশলটি শুধু লং ট্রেড করে, তাই বিক্রয় সিগন্যাল এলে আগের খোলা অর্ডার বাতিল করে পজিশন খালি করে ফেলা হয়।

নির্দিষ্টভাবে, কৌশলের যুক্তি নিম্নরূপ:

- SMA এবং ATR ব্যবহার করে মোমেন্টাম চ্যানেল তৈরি করা

- দাম উপরের রেখা অতিক্রম করলে, একটি খোলার দাম নির্ধারণ করে লং অর্ডার দেওয়া

- দাম নিচের রেখা অতিক্রম করলে, আগের লং অর্ডার বাতিল করে পজিশন খালি করা

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলের যুক্তি সহজ এবং স্পষ্ট, বুঝতে ও বাস্তবায়ন করা সহজ

- মোমেন্টাম চ্যানেল ইন্ডিকেটরটি স্বজ্ঞাত, বাজারের প্রবণতা সঠিকভাবে নির্ধারণ করে

- শুধু লং ট্রেড করে, ট্রেইলিং স্টপ লসের ঝুঁকি এড়ায়

- কন্ডিশনাল অর্ডার ব্যবহার করে, নির্ভুল এন্ট্রি সম্ভব

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- বাজারের অস্থিরতায় ঘন ঘন পজিশন খোলা ও বন্ধ হতে পারে

- শুধু লং ট্রেড করা, শর্ট করার সুযোগ ব্যবহার করা যায় না

- কোনো প্রস্থান পদ্ধতি নেই, প্রস্থান পয়েন্ট ম্যানুয়ালি নির্ধারণ করতে হবে

প্রতিকার:

- চ্যানেলের প্যারামিটার অপ্টিমাইজ করে ভুল সিগন্যাল কমানো

- শর্ট মডিউল যোগ করে দ্বিমুখী ট্রেডিং করা

- মুভিং স্টপ লস, ট্রেইলিং স্টপ ইত্যাদি প্রস্থান পদ্ধতি যোগ করা

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার অপ্টিমাইজ করা, চ্যানেলের সময়কাল, অস্থিরতা গুণক ইত্যাদি সামঞ্জস্য করা

- শর্ট মডিউল যোগ করা, দাম নিচের রেখা ভেদ করলে বিক্রয় সিগন্যাল তৈরি করা

- স্টপ লস মেকানিজম যোগ করা, ATR ভিত্তিক ট্রেইলিং স্টপ লস

- আরও ফিল্টারিং শর্ত যোগ করে ভুল সিগন্যাল এড়ানো

- বিভিন্ন কনট্রাক্টে কৌশলের কার্যকারিতা পরীক্ষা করা

সারসংক্ষেপ

এই কৌশলটি মোমেন্টাম চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে সহজ ও কার্যকরভাবে বাজারের প্রবণতা ধরে। কৌশলের যুক্তি পরিষ্কার ও বোধগম্য, দাম চ্যানেলের উপরের ও নিচের রেখা ভেদ করে ট্রেড সিগন্যাল তৈরি করে। যদিও শুধু লং ট্রেড করা এবং কোনো প্রস্থান পদ্ধতি না থাকার মতো সীমাবদ্ধতা রয়েছে, তবে প্যারামিটার অপ্টিমাইজেশন, শর্ট মডিউল যোগ করা, স্টপ লস যুক্ত করা ইত্যাদি মাধ্যমে উন্নতি করা সম্ভব। সামগ্রিকভাবে, এই কৌশলটির উন্নতির অনেক সুযোগ রয়েছে, এটি গভীরভাবে গবেষণা ও প্রয়োগ করার মতো একটি কোয়ান্টিটেটিভ কৌশল।

- 1