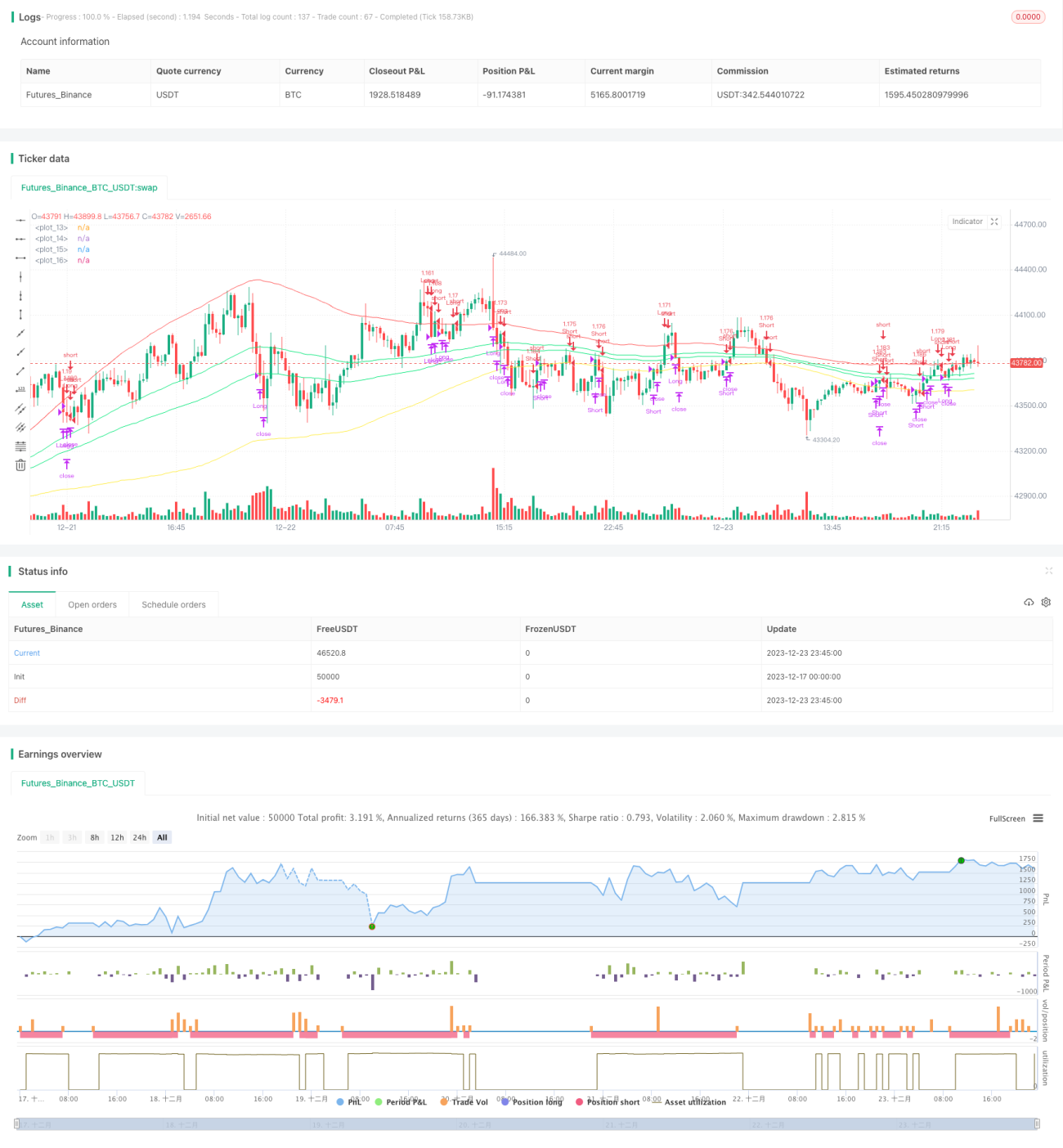

দ্বৈত অস্থিরতা ব্যান্ড ব্রেকআউট কৌশল

সারসংক্ষেপ

ডাবল ভোলাটিলিটি ব্যান্ড ব্রেকআউট কৌশলটি একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি দামের প্রবণতা নির্ণয়ের জন্য ভোলাটিলিটি ব্যান্ডের উপরের ও নিচের সীমা ব্যবহার করে এবং দাম অভ্যন্তরীণ ভোলাটিলিটি ব্যান্ড ভেঙে গেলে লং পজিশন খোলে এবং দাম বাহ্যিক ভোলাটিলিটি ব্যান্ডের নিচে নামলে পজিশন বন্ধ করে।

কৌশলের নীতি

কৌশলটি প্রথমে নির্দিষ্ট সময়কালের জন্য মুভিং এভারেজ ও স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে এবং স্ট্যান্ডার্ড ডেভিয়েশনের মান সমন্বয় করে ডাবল ভোলাটিলিটি ব্যান্ড তৈরি করে। অভ্যন্তরীণ ভোলাটিলিটি ব্যান্ডটি মুভিং এভারেজের প্লাস ও মাইনাস এক স্ট্যান্ডার্ড ডেভিয়েশন দ্বারা গঠিত, আর বাহ্যিক ভোলাটিলিটি ব্যান্ডটি মুভিং এভারেজের প্লাস ও মাইনাস ১.৫ স্ট্যান্ডার্ড ডেভিয়েশন দ্বারা গঠিত।

যখন দাম অভ্যন্তরীণ উপরের সীমা ভেঙে যায়, তখন বাজার বুলিশ (উর্ধ্বমুখী) শুরু হয়েছে বলে ধরা হয়, তাই লং করা হয়; যখন দাম অভ্যন্তরীণ নিচের সীমা ভেঙে নিচে নামে, তখন বাজার বিয়ারিশ (নিম্নমুখী) শুরু হয়েছে বলে ধরা হয়, তাই শর্ট করা হয়।

লং করার পর লাভ তোলার প্রস্থানের শর্ত হলো দাম বাহ্যিক নিচের সীমা ভেঙে নিচে নামা। শর্ট করার পর লাভ তোলার প্রস্থানের শর্ত হলো দাম বাহ্যিক উপরের সীমা ভেঙে ওপরে ওঠা। এই কৌশলটি একইসাথে লাভ থামানো, লস থামানো ও ট্রেইলিং স্টপের মতো প্রস্থান প্রক্রিয়া নির্ধারণ করে।

সুবিধা বিশ্লেষণ

ডাবল ভোলাটিলিটি ব্যান্ড ব্রেকআউট কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- দামের গতিপ্রকৃতি নির্ণয়ে ডাবল ভোলাটিলিটি ব্যান্ড ব্যবহার করে কার্যকরভাবে ট্রেন্ড অনুসরণ করা যায়;

- অভ্যন্তরীণ ভোলাটিলিটি ব্যান্ড ভেঙে পজিশন খোলায় অপ্রয়োজনীয় রিভার্সাল ট্রেড এড়ানো যায়;

- লাভ থামানো, লস থামানো ও ট্রেইলিং স্টপ নির্ধারণ করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়;

- প্যারামিটারগুলি সমন্বয়যোগ্য, তাই বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

ডাবল ভোলাটিলিটি ব্যান্ড ব্রেকআউট কৌশলের কিছু নির্দিষ্ট ঝুঁকিও রয়েছে:

- বাজার যখন অস্থির (রেঞ্জবাউন্ড) অবস্থায় থাকে, তখন ঘন ঘন পজিশন খোলা ও লস থামানোর ঘটনা ঘটতে পারে;

- প্যারামিটারের অযথা সেটিংয়ের কারণে খুব সহজেই পজিশন খোলা বা লাভ তোলা কঠিন হয়ে পড়তে পারে;

- ব্রেকআউটের মাঝে মাঝে ভুয়া সংকেতের বৈশিষ্ট্য থাকে, তাই ভুয়া ব্রেকআউটের ঝুঁকি থাকতে পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় প্যারামিটার যথাযথভাবে সমন্বয় করা, বা অন্যান্য সূচকের সাথে ফিল্টার করা, বা ব্রেকআউটের কার্যকারিতা ম্যানুয়ালি পর্যবেক্ষণ করে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

ডাবল ভোলাটিলিটি ব্যান্ড ব্রেকআউট কৌশল নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজ ও স্ট্যান্ডার্ড ডেভিয়েশনের প্যারামিটার অপ্টিমাইজ করে ভোলাটিলিটি ব্যান্ডকে বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে আরও সামঞ্জস্যপূর্ণ করা;

- ভুয়া ব্রেকআউট এড়াতে ভলিউম ও MACD-এর মতো সূচক যোগ করে ফিল্টার করা;

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে ডায়নামিকভাবে প্যারামিটার অপ্টিমাইজ করা;

- উচ্চ ফ্রিকোয়েন্সি সময়সীমায় কৌশলটি প্রতিলিপি করে লাভের সুযোগ বাড়ানো।

উপসংহার

ডাবল ভোলাটিলিটি ব্যান্ড ব্রেকআউট কৌশল সামগ্রিকভাবে দামের ভোলাটিলিটি ব্যান্ডের সাপেক্ষে অবস্থান পরিবর্তনের বিচার করে, সময়মতো ট্রেডিং সিগন্যাল তৈরি করে, যা একটি অপেক্ষাকৃত সাধারণ ট্রেন্ড অনুসরণকারী কৌশল। এই কৌশল ডাবল ভোলাটিলিটি ব্যান্ড ব্যবহার করে লাভের এলাকা নির্ধারণ করে এবং বৈজ্ঞানিক প্রস্থান প্রক্রিয়া নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে, প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণ সঠিকভাবে সম্পন্ন হলে এটি ভালো ফলাফল অর্জন করতে পারে।

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1