দ্বৈত মুভিং এভারেজ রিভার্সাল কৌশল

সারসংক্ষেপ

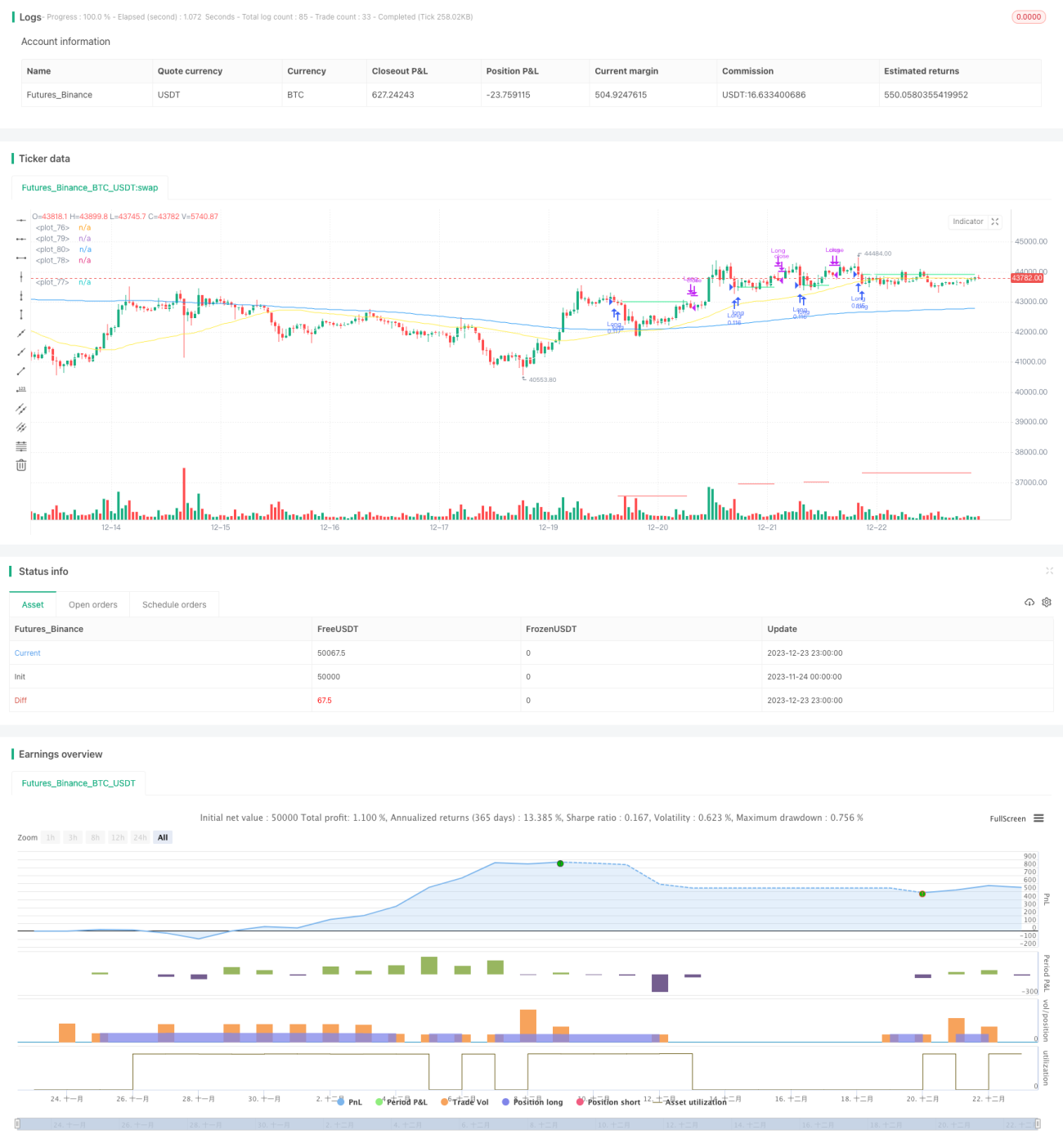

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি (Dual Moving Average Reversal Strategy) একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ট্রেন্ড শনাক্ত করতে ডুয়াল মুভিং এভারেজ ব্যবহার করে। এই কৌশলটি 10-দিনের সরল মুভিং এভারেজ এবং 200-দিনের সরল মুভিং এভারেজকে একত্রিত করে, দীর্ঘমেয়াদী ঊর্ধ্বমুখী বড় ট্রেন্ডের মধ্যে স্বল্পমেয়াদী সংশোধনীতে ক্রয়ের সুযোগ গ্রহণ করে। একই সাথে, এই কৌশলটিতে কিছু ট্রেন্ড ফলোয়িং এবং লস কন্ট্রোল মেকানিজমও রয়েছে।

কৌশলের নীতি

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি মূলত নিম্নলিখিত অনুমানের উপর ভিত্তি করে:

-

200-দিনের সরল মুভিং এভারেজ বাজারের দীর্ঘমেয়াদী ট্রেন্ডের দিকনির্দেশনা শনাক্ত করতে পারে। যখন দাম 200-দিনের লাইনের উপরে থাকে, তখন বোঝায় বাজার দীর্ঘমেয়াদী ঊর্ধ্বমুখী ট্রেন্ডে রয়েছে।

-

10-দিনের সরল মুভিং এভারেজ বাজারের স্বল্পমেয়াদী প্রত্যাবর্তন শনাক্ত করতে পারে। যখন দাম 10-দিনের লাইনের নিচে থাকে, তখন বোঝায় স্বল্পমেয়াদে সংশোধন হয়েছে।

-

দীর্ঘমেয়াদী ঊর্ধ্বমুখী ট্রেন্ডের অধীনে, যেকোনো স্বল্পমেয়াদী সংশোধনকে একটি নিম্নমূল্যে কেনার সুযোগ হিসেবে বিবেচনা করা যেতে পারে, যা দক্ষতার সাথে ধরা যায়।

উপরোক্ত অনুমানের ভিত্তিতে, এই কৌশলের ট্রেডিং সিগন্যাল তৈরির যুক্তি হলো:

-

যখন ক্লোজিং প্রাইস 200-দিনের লাইনকে উপরের দিকে ভেঙে যায় এবং একই সাথে 10-দিনের লাইনকে নিচের দিকে ভেঙে যায়, তখন বোঝায় দীর্ঘমেয়াদী ট্রেন্ড ঊর্ধ্বমুখী, স্বল্পমেয়াদী সংশোধন হয়েছে, তাই ক্রয় সিগন্যাল তৈরি হয়।

-

যখন পজিশন ধরে রাখা হয়, যদি ক্লোজিং প্রাইস পুনরায় 10-দিনের লাইনকে উপরের দিকে ভেঙে যায়, তাহলে বোঝায় স্বল্পমেয়াদী ট্রেন্ড বিপরীত হয়েছে, তাই অবিলম্বে স্টপ লস দিয়ে বেরিয়ে আসতে হবে। এছাড়াও, যদি শেয়ারের দাম যথেষ্ট পরিমাণে কমে যায় যার ফলে পূর্বনির্ধারিত স্টপ লস লাইনে পৌঁছে যায়, তাহলেও সক্রিয়ভাবে স্টপ লস নেওয়া হবে।

-

যখন সামগ্রিকভাবে বাজারে বড় পতন ঘটে, তখন তা নিম্নমূল্যে কেনার সুযোগ হিসেবে দেখা যেতে পারে এবং পূর্বনির্ধারিত পতনের থ্রেশহোল্ডের মাধ্যমে কেনার সময় নির্ধারণ করা হয়।

এই ধরনের নকশার মাধ্যমে, বুল মার্কেটের দীর্ঘমেয়াদী ঊর্ধ্বমুখী বড় ট্রেন্ডের অধীনে, কার্যকরভাবে নিম্নমূল্যে কিনে ঊর্ধ্বমুখী ধরা যায় এবং ঝুঁকি নিয়ন্ত্রণে স্টপ লস সেট করা যায়।

কৌশলের সুবিধা

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজির নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলটির ধারণা পরিষ্কার এবং সহজ, বোঝা এবং বাস্তবায়ন করা সহজ।

- ডুয়াল মুভিং এভারেজ ফিল্টার ব্যবহার করে বাজার এবং পৃথক স্টকের দীর্ঘ ও স্বল্পমেয়াদী ট্রেন্ড কার্যকরভাবে শনাক্ত করা যায়।

- সময়োপযোগীতা ভালো। স্বল্পমেয়াদী বিপরীত ধরা দিয়ে তহবিল ব্যবহারের দক্ষতা বেশি পাওয়া যায়।

- অন্তর্নির্মিত স্টপ লস মেকানিজম রয়েছে, যা পৃথক পজিশনের ক্ষতি ভালোভাবে নিয়ন্ত্রণ করতে পারে।

- প্যারামিটার নমনীয়ভাবে সেট করা যায়, যা বড় বাজার সূচক এবং জনপ্রিয় পৃথক স্টকের জন্য প্রযোজ্য।

কৌশলের ঝুঁকি

যদিও ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজির সুবিধা স্পষ্ট, তবুও নিম্নলিখিত কিছু ঝুঁকি রয়েছে:

- যখন বাজার দীর্ঘমেয়াদী পার্শ্ববর্তী অবস্থায় থাকে, তখন সহজেই ভুল সিগন্যাল তৈরি হতে পারে, যা কৌশলের কর্মক্ষমতা প্রভাবিত করে। এই সময় কৌশলটি স্থগিত করে স্পষ্ট ট্রেন্ডের জন্য অপেক্ষা করা প্রয়োজন।

- শুধুমাত্র মুভিং এভারেজের উপর নির্ভর করে ট্রেন্ড বিচার এবং সিগন্যাল তৈরি করায় অন্যান্য কার্যকর বৈশিষ্ট্য বাদ পড়তে পারে। আরও বেশি ইন্ডিকেটর যুক্ত করে সমন্বয় অপ্টিমাইজ করা যেতে পারে।

- একক স্টপ লস পদ্ধতি খুব কঠোর হতে পারে, বিভিন্ন ধরনের স্টপ লস মেকানিজম পরীক্ষা করা যেতে পারে।

- কৌশলের প্যারামিটারগুলি বিভিন্ন লক্ষ্যের জন্য সামঞ্জস্য ও অপ্টিমাইজ করতে হবে, অন্যথায় স্থিতিশীলতা প্রভাবিত হবে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজির অপ্টিমাইজেশনের জন্য নিম্নলিখিত দিকনির্দেশনা রয়েছে:

- বিভিন্ন দৈর্ঘ্যের মুভিং এভারেজ的组合 পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- অন্যান্য সহায়ক ইন্ডিকেটর যোগ করা, যেমন ভলিউম, অসিলেটর ইত্যাদি, যাতে আরও স্থিতিশীল সিগন্যাল তৈরি হয়।

- বিভিন্ন ধরনের স্টপ লস পদ্ধতি পরীক্ষা করা, যেমন ট্রেইলিং স্টপ লস, টাইম স্টপ লস ইত্যাদি।

- ক্রয় এবং স্টপ লসের প্যারামিটার অপ্টিমাইজ করা যাতে পরিবর্তনশীল বাজার পরিস্থিতির সাথে খাপ খাইয়ে নেয়।

- মেশিন লার্নিং অ্যালগরিদম যোগ করে আরও বেশি ঐতিহাসিক ডেটা ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ রিভার্সাল স্ট্র্যাটেজি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক কোয়ান্টিটেটিভ কৌশল। এটি মুভিং এভারেজের সুবিধা ব্যবহার করে লং টার্ম বুলিশ বাজারে নিম্নমূল্যে কেনা এবং স্টপ লস নেওয়ার মাধ্যমে উচ্চ একক রাউন্ড মুনাফা অর্জন করে। একই সাথে এতে কিছু বাজার শনাক্তকরণ ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণ রয়েছে। ধারাবাহিক পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে বিশ্বাস করা যায় এই কৌশলের কর্মক্ষমতা আরও উন্নত হবে।

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1