ওঠানামাকারী বুলিশ-বেয়ারিশ RSI কয়েন পরিবর্তন কৌশল

সংক্ষিপ্ত বিবরণ

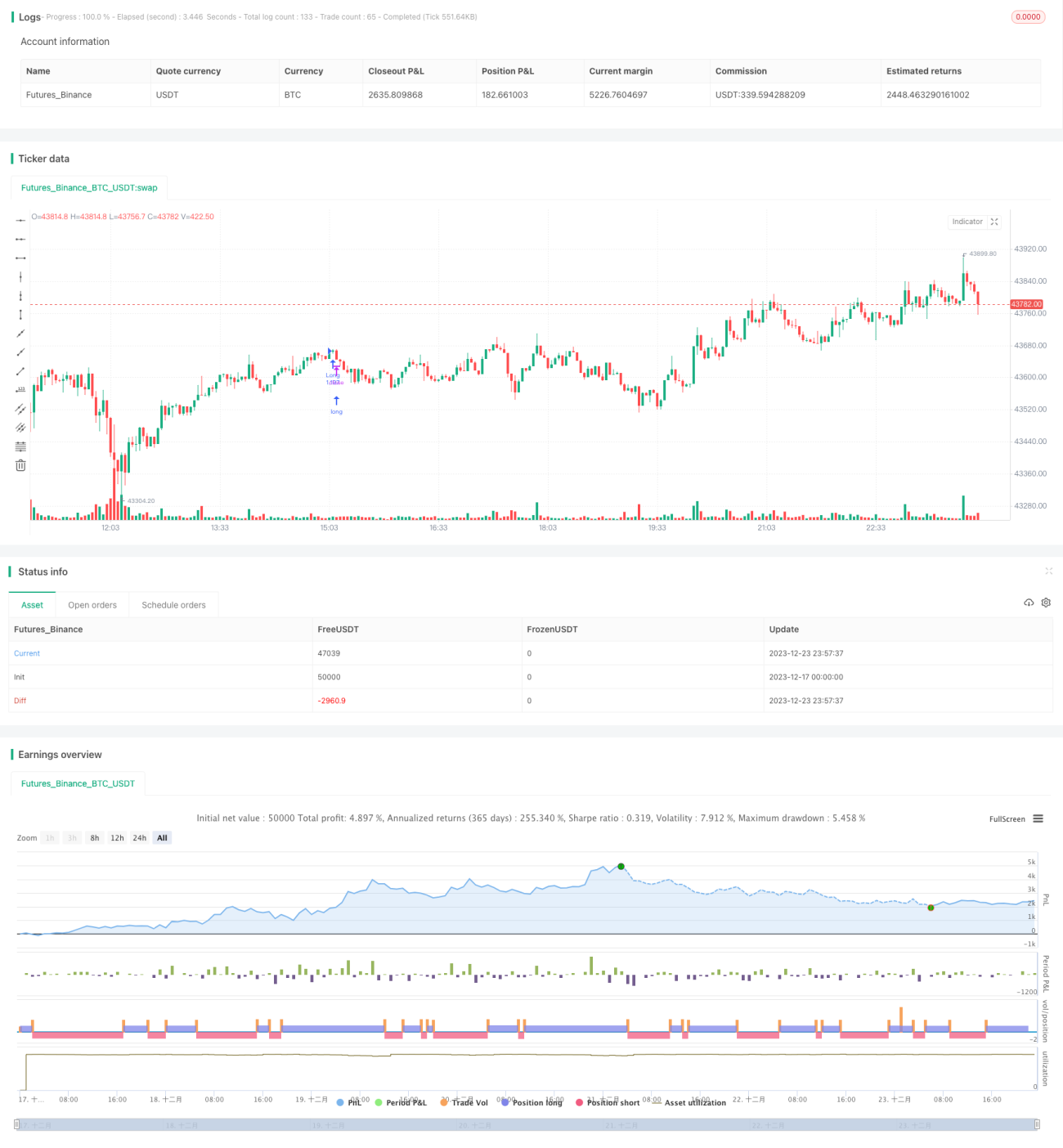

দোদুল্যমান লং-শর্ট আরএসআই মুদ্রা পরিবর্তন কৌশলটি ক্রিপ্টোকারেন্সির জন্য একটি পরিমাণগত ট্রেডিং কৌশল। এটি বাজারের প্রযুক্তিগত সূচক আরএসআই এবং ইচিমোকু সূচকের সমন্বয়ে গঠিত, যা দামের দোদুল্যমানতায় লং ও শর্ট সংকেত চিহ্নিত করে এবং কমে কেনা ও বেড়ে বিক্রি করতে সাহায্য করে। এটি মধ্যম থেকে দীর্ঘমেয়াদী সময়কালের জন্য উপযুক্ত, যেমন ৩-৪ ঘণ্টার বেশি।

কৌশলের নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত সূচক ও নিয়মের উপর ভিত্তি করে:

ইচিমোকু সূচক

- টেনকান রেখা: গত ২০টি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন দামের মধ্যবিন্দু।

- কিজুন রেখা: গত ৫০টি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন দামের মধ্যবিন্দু।

- সেনকো এ রেখা: টেনকান ও কিজুন রেখার মধ্যবিন্দু।

- সেনকো বি রেখা: গত ১২০টি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন দামের মধ্যবিন্দু।

- চিকৌ রেখা: বর্তমান ক্যান্ডেলের সমাপনী দামের ৩০টি ক্যান্ডেল আগের অবস্থান।

আরএসআই সূচক

- সীমা ০-১০০।

- ৫০-এর উপরে ষাঁড় (বুলিশ) সংকেত, ৫০-এর নিচে ভালুক (বিয়ারিশ) সংকেত।

প্রবেশের নিয়ম

লং প্রবেশ: টেনকান রেখা কিজুন রেখাকে উপরের দিকে অতিক্রম করলে (গোল্ডেন ক্রস) এবং দাম সেনকো এ ও বি রেখা ভেদ করলে, একইসঙ্গে আরএসআই ৫০-এর উপরে থাকলে।

শর্ট প্রবেশ: টেনকান রেখা কিজুন রেখাকে নিচের দিকে অতিক্রম করলে (ডেথ ক্রস) এবং দাম সেনকো এ ও বি রেখা ভেদ করলে, একইসঙ্গে আরএসআই ৫০-এর নিচে থাকলে।

প্রস্থানের নিয়ম

প্রবেশের বিপরীত সংকেত দেখা দিলে অবিলম্বে স্টপ লস দিয়ে বেরিয়ে আসা।

এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা, স্বল্পমেয়াদী তরলতা এবং অতিরিক্ত কেনা/বেচার অবস্থা বিবেচনা করে দোদুল্যমান বাজারে বিপরীতমুখী সুযোগ খুঁজে বের করে। এটি বড় ধরনের ক্ষতি এড়ানোর জন্য স্টপ লসের নিয়মও অন্তর্ভুক্ত করে।

সুবিধা বিশ্লেষণ

১. একাধিক সূচকের সমন্বিত বিচার, উচ্চ নিশ্চয়তা নিশ্চিত করে

এই কৌশলটি একইসঙ্গে ইচিমোকুর প্রবণতা ও সমর্থন-প্রতিরোধ বিচার, আরএসআই-এর অতিরিক্ত কেনা/বেচা অবস্থা এবং ক্যান্ডেলের দিকনির্দেশক তরলতা বিবেচনা করে, যা সংকেতের নির্ভরযোগ্যতা নিশ্চিত করে।

২. দোদুল্যমান বাজারের জন্য উপযুক্ত, বারবার লাভের সুযোগ

ক্রিপ্টোকারেন্সি বাজার ওঠানামাপূর্ণ, এই কৌশলটি দোদুল্যমান বাজারে বিপরীতমুখী সুযোগ পুরোপুরি কাজে লাগিয়ে বারবার কমে কিনে বেড়ে বিক্রি করতে পারে।

৩. ঊর্ধ্বমুখী বা নিম্নমুখী প্রবণতায় ফাঁদ এড়ায়, ঝুঁকি নিয়ন্ত্রণযোগ্য

কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা এবং স্বল্পমেয়াদী অবস্থা বিবেচনা করে, ফলে ঊর্ধ্বমুখী প্রবণতায় বেশি দামে কেনা বা নিম্নমুখী প্রবণতায় কম দামে বিক্রি করার ঝুঁকি এড়ায়, এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

১. কিছু চলমান প্রবণতা মিস করতে পারে

এই কৌশলটি বিপরীতমুখী চিহ্নিতকরণের উপর ভিত্তি করে, তাই দীর্ঘ সময় ধরে চলমান একমুখী প্রবণতায় ঘন ঘন দোদুল্যমানতা সৃষ্টি করে মূলধন ক্ষতিগ্রস্ত করতে পারে।

২. একক সম্পদ, ঝুঁকি বিতরণ করতে পারে না

কৌশলটি শুধুমাত্র একটি সম্পদে লেনদেন করে, ফলে বাজারব্যবস্থাগত ঝুঁকি বিতরণ করতে পারে না।

৩. চরম বাজার পরিস্থিতিতে স্টপ লস সক্রিয় হয়

চরম পরিস্থিতিতে যেমন গ্যাপ বা ভলিউম বিস্ফোরণে, কৌশলটি স্টপ লস ট্রিগার করে বাধ্যতামূলকভাবে বেরিয়ে আসতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

১. স্টপ লস কৌশল বাড়ানো, একক ক্ষতি কমানো

ট্রেলিং স্টপ লস বা ব্যালেন্স শতাংশভিত্তিক স্টপ লস ব্যবহার করে লাভ লক করা যেতে পারে, যাতে লাভ শূন্যে চলে না যায়।

২. স্টক সূচকের সহসম্পর্ক যুক্ত করে, বাজার ঝুঁকি বিতরণ করা

স্টক সূচকের সাথে শক্তিশালী সহসম্পর্কযুক্ত সম্পদে ট্রেডিং সুযোগ খোঁজা যেতে পারে, যাতে বাজারব্যবস্থাগত ঝুঁকি বিতরণ করা যায়।

৩. শর্ত ফিল্টার যুক্ত করে, অকার্যকর ট্রেড সংখ্যা কমানো

দামের অস্থিরতা, ভলিউম পরিবর্তন ইত্যাদি শর্ত ফিল্টার করে অকার্যকর বিপরীতমুখী সংকেত এড়িয়ে লাভের সম্ভাবনা বাড়ানো যেতে পারে।

সারসংক্ষেপ

দোদুল্যমান লং-শর্ট আরএসআই মুদ্রা পরিবর্তন কৌশলটি ইচিমোকু সূচক এবং আরএসআই সূচকের সমন্বয়ে ক্রিপ্টোকারেন্সির বিপরীতমুখী বিন্দু শনাক্ত করে, যা দোদুল্যমান বাজারে কমে কিনে বেড়ে বিক্রি করে লাভের জন্য উপযুক্ত। এটি ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লসের নিয়মও অন্তর্ভুক্ত করে। স্টপ লস পদ্ধতি অপ্টিমাইজ করে, সহসম্পর্কিত ঝুঁকি বিতরণ করে এবং শর্ত ফিল্টার যুক্ত করে কৌশলটির কার্যকারিতা আরও বাড়ানো যেতে পারে, যা লাইভ ট্রেডিংয়ে পরীক্ষা করার উপযুক্ত।

- 1