মুভিং এভারেজ ভিত্তিক একপার্শ্বিক পজিশন খোলার কৌশল

সারসংক্ষেপ

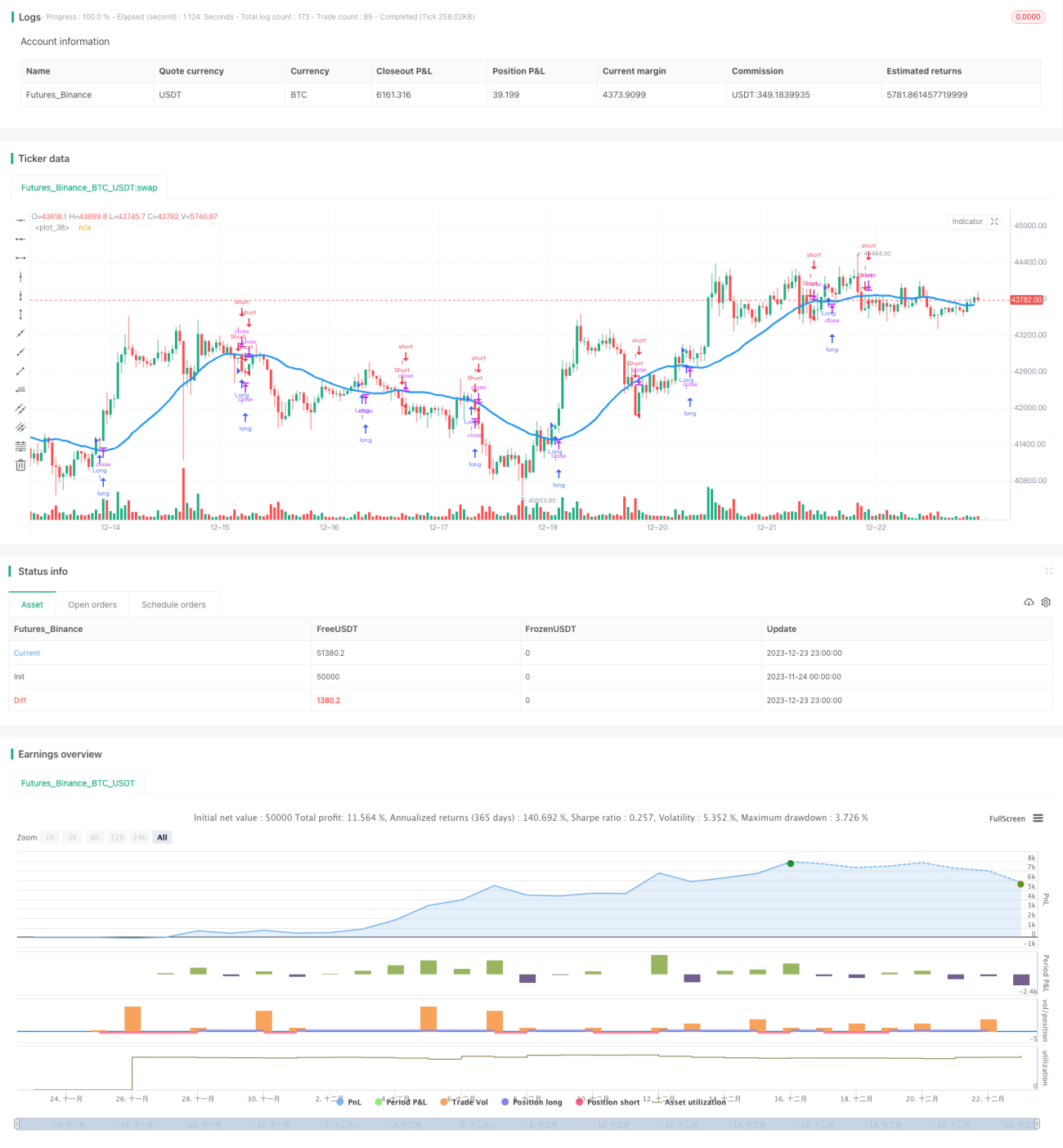

এই কৌশলটি বিভিন্ন ধরনের মুভিং এভারেজ গণনা করে মূল্যের ট্রেন্ড দিক নির্ণয় করে এবং একমুখী পজিশন খোলে। যখন মূল্য মুভিং এভারেজ ভেদ করে, তখন লং বা শর্ট পজিশন খোলা হয়।

কৌশলের নীতি

এই কৌশলটি ৭টি ভিন্ন মুভিং এভারেজ প্রকার নির্বাচনের অনুমতি দেয়, যার মধ্যে রয়েছে সরল মুভিং এভারেজ (SMA), এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA), ভলিউম-ওয়েটেড এভারেজ (VWMA), ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (DEMA), ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (TEMA), কাউফম্যান অ্যাডাপ্টিভ মুভিং এভারেজ (KAMA) এবং প্রাইস চ্যানেল মিডলাইন। নির্বাচিত মুভিং এভারেজ এবং ক্লোজিং প্রাইসের মধ্যে সম্পর্ক গণনা করে মূল্যের ট্রেন্ড দিক নির্ধারণ করা হয়।

যখন ক্লোজিং প্রাইস নিচ থেকে উপরে মুভিং এভারেজ ভেদ করে, তখন সেটিকে ঊর্ধ্বমুখী ট্রেন্ড হিসেবে চিহ্নিত করে লং পজিশন খোলা হয়; যখন ক্লোজিং প্রাইস উপরে থেকে নিচে মুভিং এভারেজ ভেদ করে, তখন সেটিকে নিম্নমুখী ট্রেন্ড হিসেবে চিহ্নিত করে শর্ট পজিশন খোলা হয়। এর মাধ্যমে মূল্যের ট্রেন্ডের টার্নিং পয়েন্ট শনাক্ত করে একমুখী পজিশন খোলা সম্ভব হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- একাধিক মুভিং এভারেজ প্রকার নির্বাচন করা যায়, যা বিভিন্ন প্রতীক এবং সময়কালের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

- একমুখী পজিশন খোলার ফলে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- ট্রেন্ডের সাথে পজিশন খোলার ফলে সহজেই লাভ করা যায়।

- বোঝা এবং বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- যখন মূল্য মুভিং এভারেজের আশেপাশে ওঠানামা করে, তখন একাধিক ভুল সিগন্যাল এবং বিপরীত পজিশন খোলার ঘটনা ঘটতে পারে। ঝুঁকি নিয়ন্ত্রণের জন্য উপযুক্ত স্টপ লস সেট করা যেতে পারে।

- মূল্যের দ্রুত বৃদ্ধি বা হ্রাসের কারণে সৃষ্ট ঝুঁকি সম্পূর্ণরূপে এড়ানো সম্ভব নয়। ট্রেন্ড সিগন্যাল নির্ণয়ের জন্য অন্যান্য ইন্ডিকেটরের সাথে একত্রে ব্যবহার করা যেতে পারে।

- বিশ্লেষককে উপযুক্ত মুভিং এভারেজ প্যারামিটার নির্বাচন করতে হবে; অনুপযুক্ত প্যারামিটার ট্রেডিং সিগন্যালে ল্যাগ সৃষ্টি করতে পারে।

অপটিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

- অন্যান্য টেকনিক্যাল ইন্ডিকেটর যেমন MACD, RSI ইত্যাদির সাথে একত্রে ট্রেন্ড সিগন্যাল নির্ণয় করা, যার ফলে একটি ট্রেডিং কম্বিনেশন তৈরি করা যায়।

- স্টপ লস লজিক যুক্ত করা। ট্রেলিং স্টপ লস বা পেন্ডিং অর্ডার স্টপ লস ব্যবহার করা।

- প্যারামিটার পরীক্ষা এবং অপটিমাইজ করে সেরা প্যারামিটার কম্বিনেশন নির্বাচন করা। যেমন মুভিং এভারেজ পিরিয়ড, মুভিং এভারেজ প্রকার ইত্যাদি প্যারামিটার।

- ট্রেন্ড অনুসরণের জন্য তাত্ক্ষণিকভাবে কার্যকর হওয়া অর্ডারের এন্ট্রি কৌশল বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজের উপর ভিত্তি করে মূল্যের ট্রেন্ড দিক নির্ণয় করে একমুখী পজিশন খোলে। এটি সহজ, বাস্তবায়ন করা সহজ এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে। তবে ভুল সিগন্যাল এবং বিপরীত পজিশন খোলার ঝুঁকিও থাকতে পারে। অন্যান্য ইন্ডিকেটরের সাথে সিগন্যাল নির্ণয়, প্যারামিটার অপটিমাইজ এবং স্টপ লস যুক্ত করার মাধ্যমে এই কৌশলটিকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করা যেতে পারে।

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1