৫০% তহবিল ৫০% অবস্থান গতিশীল ভারসাম্য পরিমাণগত কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি ৫০% নগদ এবং ৫০% পজিশন ধরে ধারাবাহিকভাবে ভারসাম্য রক্ষা করে। পজিশন এবং নগদের অনুপাত ক্রমাগত সমন্বয় করে ঝুঁকি নিয়ন্ত্রণ করা হয়। এটি তাদের জন্য উপযোগী যারা নিয়মিত বাজার পর্যবেক্ষণ করতে পারেন না।

কৌশলের মূলনীতি

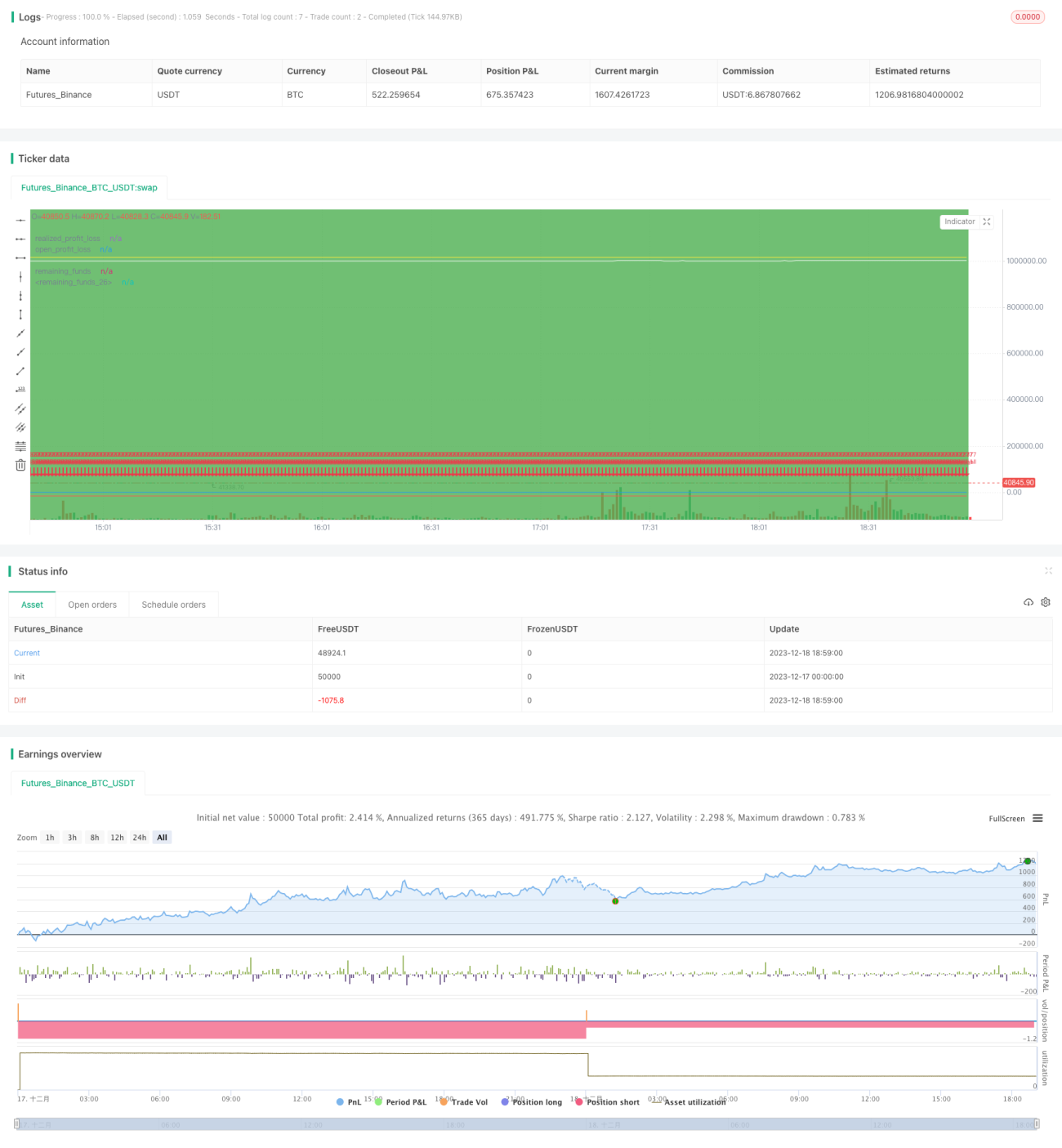

১. প্রাথমিক মূলধন ১০০ লক্ষ টাকা, যা ৫০% নগদ এবং ৫০% পজিশনে বিভক্ত।

২. ট্রেডিং চক্রের সময়, প্রতিদিন বাজারের শুরুতে, যদি অবশিষ্ট নগদ অপরিবর্তিত লাভ-ক্ষতির ১.০৫ গুণের বেশি হয়, তাহলে অবশিষ্ট নগদের ২.৫% দিয়ে পজিশন বৃদ্ধি করা হবে।

৩. যদি অপরিবর্তিত লাভ-ক্ষতি অবশিষ্ট নগদের ১.০৫ গুণের বেশি হয়, তাহলে পজিশনের অংশ বিক্রি করে পুনরায় ভারসাম্য ফিরিয়ে আনা হবে।

৪. ট্রেডিং শেষে, সমস্ত পজিশন বন্ধ করে নিষ্পত্তি করা হবে।

কৌশলের সুবিধা

১. নগদ এবং পজিশনের ধারাবাহিক ভারসাম্যের মাধ্যমে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়, চরম বাজার পরিস্থিতিতে বড় ক্ষতি সর্বোচ্চ পরিমাণে এড়ানো যায়।

২. বাজার নিয়মিত পর্যবেক্ষণের প্রয়োজন হয় না, কেবল নগদ এবং পজিশনের অনুপাত সমন্বয় করতে হয়। অপারেশন সহজ, কাজে ব্যস্ত বিনিয়োগকারীদের জন্য উপযুক্ত।

৩. প্যারামিটার সমন্বয় করে বিভিন্ন মাত্রার ঝুঁকি গ্রহণযোগ্যতা অর্জন করা যায়, যা বিভিন্ন বিনিয়োগকারীর চাহিদা পূরণ করে।

কৌশলের ঝুঁকি

১. বাজারের স্বল্পমেয়াদী ওঠানামা ধরা সম্ভব নয়, ফলে মুনাফার সুযোগ সীমিত হয়।

২. যদি বাজারে দীর্ঘমেয়াদী একমুখী প্রবণতা দেখা দেয়, তাহলে পজিশনের অনুপাত খুব কম হয়ে যেতে পারে, ফলে সম্পূর্ণ প্রবণতা কাজে লাগানো সম্ভব নয়।

৩. প্যারামিটার সঠিকভাবে নির্ধারণ না করলে পজিশন সমন্বয় খুব ঘন ঘন হতে পারে অথবা নগদের ব্যবহার দক্ষতা কমে যেতে পারে।

কৌশল অপ্টিমাইজেশন

১. আরও প্যারামিটার অন্তর্ভুক্ত করা যেতে পারে, যেমন পজিশন এবং নগদের অনুপাত আরও সূক্ষ্মভাবে নিয়ন্ত্রণ করা।

২. স্টপ-লস এবং টেক-প্রফিট নীতি যুক্ত করা যেতে পারে, যখন পজিশন বড় হয় তখন যথাযথভাবে স্টপ-লস প্রয়োগ করা।

৩. ভিন্ন ভিন্ন ট্রেডিং চক্রের প্যারামিটার সেটিংস পরীক্ষা করা যেতে পারে, যাতে কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি পায়।

সারসংক্ষেপ

এই কৌশলটি নগদ এবং পজিশনের ধারাবাহিক ভারসাম্যের ধারণার মাধ্যমে ঝুঁকি নিয়ন্ত্রণের লক্ষ্য অর্জন করে। অন্যান্য কৌশলের তুলনায়, অপারেশন সহজ এবং বাস্তবায়ন সহজ। পরবর্তীতে আরও সমন্বয়যোগ্য প্যারামিটার অন্তর্ভুক্ত করে এবং অন্যান্য কৌশলের ধারণার সাথে একত্রিত করে কৌশলটিকে আরও সম্পূর্ণ করা যেতে পারে।

- 1