তিন মুভিং এভারেজ স্বল্প সময়ের ব্যবধান দ্রুত ট্রেডিং কৌশল

কৌশলের মূলনীতি

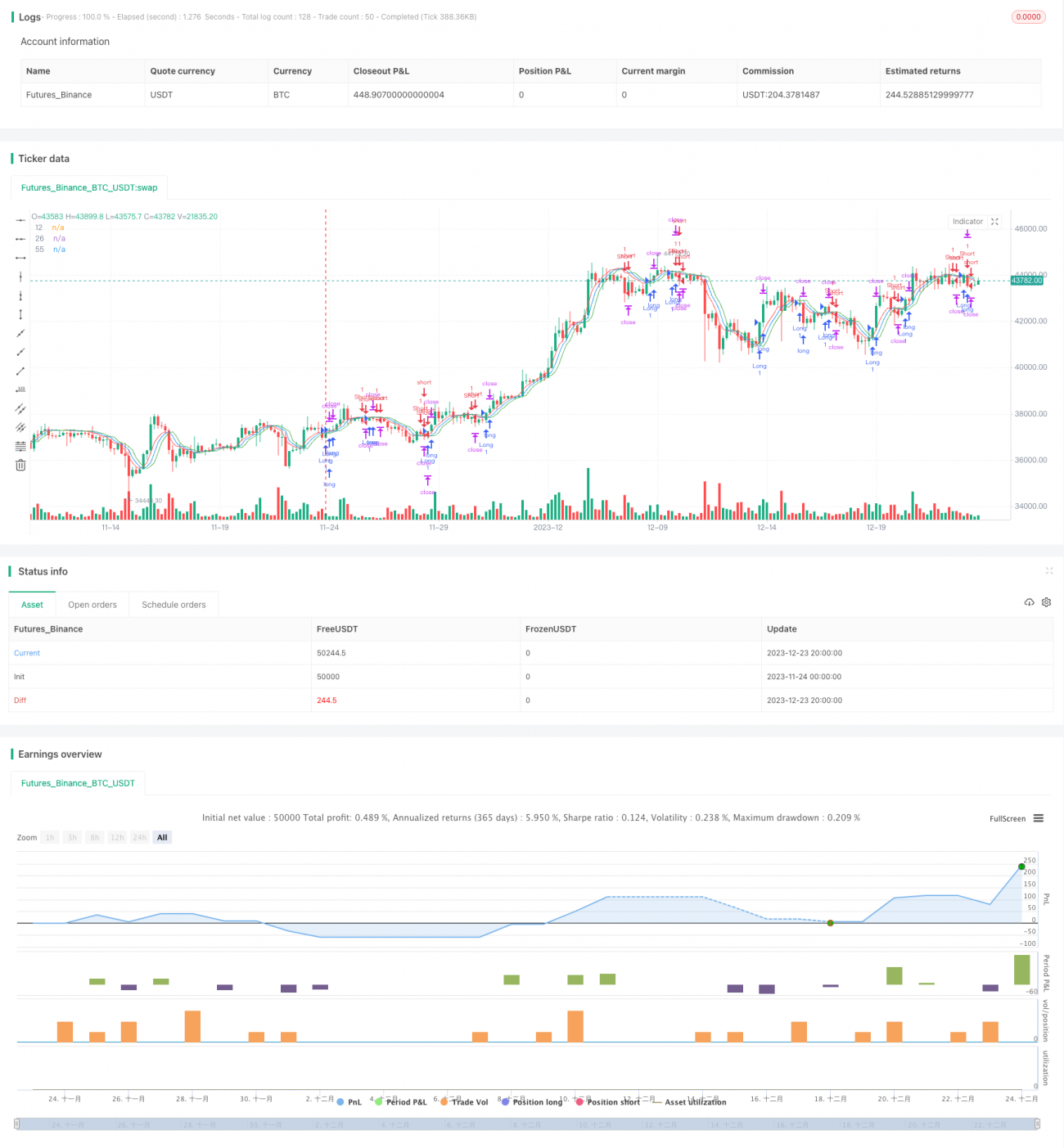

এই কৌশলটি তিনটি নিম্ন-ল্যাগ মুভিং এভারেজ ব্যবহার করে, যার মধ্যে ১২-পিরিয়ড, ২৬-পিরিয়ড এবং ৫৫-পিরিয়ডের নিম্ন-ল্যাগ টিইএমএ (TEMA) অন্তর্ভুক্ত। এই তিনটি এমএ যথাক্রমে দ্রুত এমএ, মাঝারি এমএ এবং ধীর এমএ-কে প্রতিনিধিত্ব করে। যখন দ্রুত এমএ মাঝারি এমএ-কে ঊর্ধ্বগামী অতিক্রম করে, তখন একটি ক্রয় সংকেত তৈরি হয়। যখন দ্রুত এমএ মাঝারি এমএ-কে নিম্নগামী অতিক্রম করে, তখন একটি বিক্রয় সংকেত তৈরি হয়। এইভাবে তিনটি এমএ-এর ক্রসওভারের মাধ্যমে বাজারের ক্রয়-বিক্রয় পয়েন্ট নির্ধারণ করে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং অর্জন করা যায়।

কোডে নিম্ন-ল্যাগ টিইএমএ গণনার জন্য টেমপ্লেট ফাংশন tema() সংজ্ঞায়িত করা হয়েছে। এর গণনা সূত্রটি হলো: TEMA = 2*EMA - EMA(EMA)। এটি গণনার জন্য দ্বিতীয়-মাত্রার সূচকীয় মুভিং এভারেজ (EWMA) ব্যবহার করে। মূলত এটি একটি দ্বিগুণ স্মুথড EMA, যার প্রধান সুবিধা হলো ল্যাগিং প্রভাব উল্লেখযোগ্যভাবে হ্রাস করা। ফলে এটি মূল্য পরিবর্তনে আরও দ্রুত সাড়া দিতে পারে এবং ট্রেডিং সিগন্যালের সময়োপযোগীতা বৃদ্ধি করে।

নির্দিষ্টভাবে, এই কৌশলের প্রবেশের শর্ত হলো: যখন দ্রুত এমএ মাঝারি এমএ-কে ঊর্ধ্বগামী অতিক্রম করে এবং দ্রুত এমএ ধীর এমএ-র উপরে থাকে, তখন ক্রয় সংকেত তৈরি হয়। যখন দ্রুত এমএ মাঝারি এমএ-কে নিম্নগামী অতিক্রম করে এবং দ্রুত এমএ ধীর এমএ-র নিচে থাকে, তখন বিক্রয় সংকেত তৈরি হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো দ্রুত ও সঠিকভাবে প্রবেশ ও প্রস্থান নির্ধারণ করা। তিনটি এমএ-র নিম্ন-ল্যাগ ডিজাইন ল্যাগিং প্রভাবকে ব্যাপকভাবে হ্রাস করে, যাতে তারা দ্রুত মূল্য পরিবর্তনে সাড়া দিতে পারে। এছাড়াও তিনটি এমএ-র ক্রসওভার ব্যবহার করে সংকেত নির্ধারণ ভুল সংকেত এড়াতে সাহায্য করে।

অধিকন্তু, এই কৌশলটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত যা স্বল্পমেয়াদী মূল্য ওঠানামা থেকে লাভ অর্জন করতে পারে। দ্রুত প্রবেশ ও প্রস্থানের মাধ্যমে এটি উচ্চ অস্থিরতাপূর্ণ বাজারে লাভ করতে সক্ষম।

ঝুঁকি বিশ্লেষণ

সবচেয়ে বড় ঝুঁকি হলো অত্যধিক স্বল্পমেয়াদী দোলাচল (whipsaw) ঘটতে পারে। নিম্ন-ল্যাগ ডিজাইনের কারণে মূল্য পরিবর্তনের প্রতি উচ্চ সংবেদনশীলতার ফলে কিছু বাজারে উচ্চ-ফ্রিকোয়েন্সি দোলন দেখা দিতে পারে। তখন দোলাচলের ফাঁদে পড়ার সম্ভাবনা খুব বেশি থাকে।

এছাড়াও, উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং অপেক্ষাকৃত বেশি কমিশন এবং স্লিপেজ খরচ দাবি করে। যদি লাভ করার ক্ষমতা পর্যাপ্ত না হয়, তবে ট্রেডিং খরচ থেকেই সহজে লোকসান হতে পারে।

তাছাড়া, এই কৌশলটির জন্য ট্রেডারকে স্টপ লস ও টেক প্রফিট সময়মতো আপডেট করতে শক্তিশালী রিয়েল-টাইম মনিটরিং ক্ষমতার প্রয়োজন।

উন্নতির দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

১. তিনটি এমএ-র পিরিয়ড প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজারের বৈশিষ্ট্যের সাথে আরও ভালোভাবে খাপ খাওয়ানো।

২. অস্থিরতা নির্দেশক বা ভলিউম নির্দেশক যুক্ত করে সংকেত নিশ্চিত করা এবং দোলাচলপূর্ণ বাজারে ফাঁদ এড়ানো।

৩. আরও ফ্যাক্টর অন্তর্ভুক্ত করে গতিশীল ট্রেইলিং স্টপ মেকানিজম স্থাপন।

৪. পজিশন সাইজিং অপ্টিমাইজ করে মুদ্রা ব্যবস্থাপনার কৌশলের মাধ্যমে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ।

৫. মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করে কৌশলের প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি একটি ত্রৈমাসিক নিম্ন-ল্যাগ দ্রুত ট্রেডিং কৌশল। এটি নিম্ন-ল্যাগ ডিজাইনের মাধ্যমে দ্রুত প্রবেশ ও প্রস্থান অর্জন করে, যা স্বল্পমেয়াদী সুযোগগুলি ধরতে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত। এই কৌশলের সবচেয়ে বড় সুবিধা হলো দ্রুত ও সঠিক সংকেত নির্ধারণ, এবং সবচেয়ে বড় অসুবিধা হলো দোলাচলপূর্ণ বাজারে ফাঁদে পড়ার সম্ভাবনা। এই নিবন্ধটি বিস্তারিত মূলনীতি বিশ্লেষণ, সুবিধা বিশ্লেষণ, ঝুঁকি বিশ্লেষণ এবং উন্নতির আলোচনার মাধ্যমে ট্রেডিং কৌশলটির একটি সম্পূর্ণ ওভারভিউ উপস্থাপন করেছে।

উপসংহার

এটি একটি নিম্ন-ল্যাগ ট্রিপল মুভিং এভারেজ ফাস্ট ট্রেডিং স্ট্র্যাটেজি। এর নিম্ন-ল্যাগ ডিজাইনের মাধ্যমে দ্রুত প্রবেশ ও প্রস্থান করা যায়, যা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত যাতে স্বল্পমেয়াদী সুযোগগুলো ধরা যায়। এই কৌশলটির সবচেয়ে বড় সুবিধা হলো এর সিগন্যাল নির্ণয় দ্রুত ও নির্ভুল। সবচেয়ে বড় অসুবিধা হলো এটি রেঞ্জিং বাজারে সহজেই ফাঁদে পড়ে যায়। এই নিবন্ধটি তার যৌক্তিকতা, সুবিধা, ঝুঁকি এবং অপ্টিমাইজেশনের দিকনির্দেশনার বিস্তারিত বিশ্লেষণের মাধ্যমে এই ট্রেডিং স্ট্র্যাটেজিটিকে সম্পূর্ণরূপে সংক্ষেপিত করে।

[/trans]

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1