একটি সাধারণ ডাবল মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশলের উপর ভিত্তি করে

ওভারভিউ

এই কৌশলটি সহজ চলমান গড় (এসএমএ) এর উপর ভিত্তি করে তৈরি করা হয়েছে। কৌশলটি দুটি এসএমএ ব্যবহার করে, যা দ্রুত এসএমএ এবং ধীর এসএমএ, যখন দ্রুত এসএমএ নীচের দিক থেকে ধীর এসএমএকে ভেঙে দেয়, তখন একটি কেনার সংকেত উত্পন্ন করে। যখন দ্রুত এসএমএ নীচের দিক থেকে ধীর এসএমএকে ভেঙে দেয়, তখন একটি বিক্রয় সংকেত উত্পন্ন করে।

কৌশল নীতি

এই কৌশলটি মূলত দুটি এসএমএ সূচক লাইনের উপর নির্ভর করে। এর মধ্যে, দ্রুত এসএমএর সময় সংক্ষিপ্ত সেট করুন, দামের পরিবর্তনগুলি আরও দ্রুত ক্যাপচার করতে পারে; ধীর এসএমএর সময় দীর্ঘ সেট করুন, কিছু গোলমাল ফিল্টার করতে পারে। যখন দ্রুত এসএমএ নীচের দিক থেকে ধীর এসএমএকে অতিক্রম করে, তখন স্বল্পমেয়াদী দাম দ্রুত বৃদ্ধি পায়, একটি কেনার সংকেত তৈরি করে। যখন দ্রুত এসএমএ উপরের দিক থেকে নীচে ধীর এসএমএকে অতিক্রম করে, তখন স্বল্পমেয়াদী দাম দ্রুত হ্রাস পায়, একটি বিক্রয় সংকেত তৈরি করে।

বিভিন্ন এসএমএ চক্র প্যারামিটার সেট করে, বিভিন্ন বাজার পরিস্থিতিতে কৌশলটির প্যারামিটারগুলিকে কিছুটা সামঞ্জস্য করা যায়। একই সাথে, কৌশলটি পুনরুদ্ধারের সময়সীমা সেট করার অনুমতি দেয়, যা historicalতিহাসিক ডেটাতে কৌশল প্যারামিটারগুলি পরীক্ষা করা সহজ করে।

সামর্থ্য বিশ্লেষণ

- এসএমএ সূচকগুলি ব্যবহার করে, যা সাধারণ এবং সহজেই বোঝা যায়

- কাস্টমাইজযোগ্য এসএমএ চক্র প্যারামিটার, দৃঢ় অভিযোজনযোগ্য

- প্যারামিটার অপ্টিমাইজ করার জন্য একটি সেটব্যাক সময় পরিসীমা

- ক্রস পদ্ধতির মাধ্যমে সংকেত তৈরি করা হয়, যা ব্রেকিং সিগন্যালের উপর কিছু ফিল্টারিং প্রভাব ফেলে, যা ভুল লেনদেনকে হ্রাস করতে পারে

ঝুঁকি বিশ্লেষণ

- এসএমএ নিজেই পিছিয়ে আছে এবং সম্ভবত শর্ট-লাইন সুযোগ মিস করেছে

- প্রবণতা নির্ধারণ করতে অক্ষম, সংকেত তৈরির প্রভাব অস্থির হতে পারে

- এসএমএ চক্রের পরামিতিগুলি ভুলভাবে সেট করা হয়েছে, যা ত্রুটিযুক্ত সংকেত বাড়িয়ে তুলবে

উপরের ঝুঁকির জন্য নিম্নলিখিত পদক্ষেপগুলি গ্রহণ করা যেতে পারেঃ

- এসএমএ চক্র যথাযথভাবে সংক্ষিপ্ত করুন এবং সংবেদনশীলতা বাড়ান

- অন্যান্য সূচকগুলির সাথে প্রবণতা নির্ধারণ

- প্যারামিটার অপ্টিমাইজেশান টুলের সাহায্যে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজুন

অপ্টিমাইজেশান দিক

- একক ক্ষতি নিয়ন্ত্রণে স্টপ লস কৌশল বাড়ানো

- পজিশন ম্যানেজমেন্ট ব্যবস্থা বৃদ্ধি

- অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয়

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করুন এবং গতিশীল প্যারামিটার অপ্টিমাইজেশন করুন

সারসংক্ষেপ

এই কৌশলটি প্রচলিত ট্রেন্ড ট্র্যাকিং কৌশলগুলির মধ্যে একটি। এটি একটি সহজ দ্বৈত সমান্তরাল ক্রস নীতি ব্যবহার করে, যা প্যারামিটারগুলি যথাযথভাবে সেট করা থাকলে ভাল ট্র্যাকিংয়ের ফলাফল অর্জন করতে পারে। তবে এসএমএ নিজেই কিছুটা পিছিয়ে রয়েছে, যা প্রবণতার শক্তি নির্ধারণ করতে পারে না। সুতরাং, বাস্তব প্রয়োগে, অন্যান্য সহায়ক সরঞ্জামগুলি প্রবর্তন করা প্রয়োজন, সূচক প্যারেজ তৈরি করতে, পাশাপাশি অটোমেটেড প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণের উপায়গুলিকে সহায়তা করে, যাতে কৌশলটি স্থিতিশীল এবং লাভজনক হতে পারে।

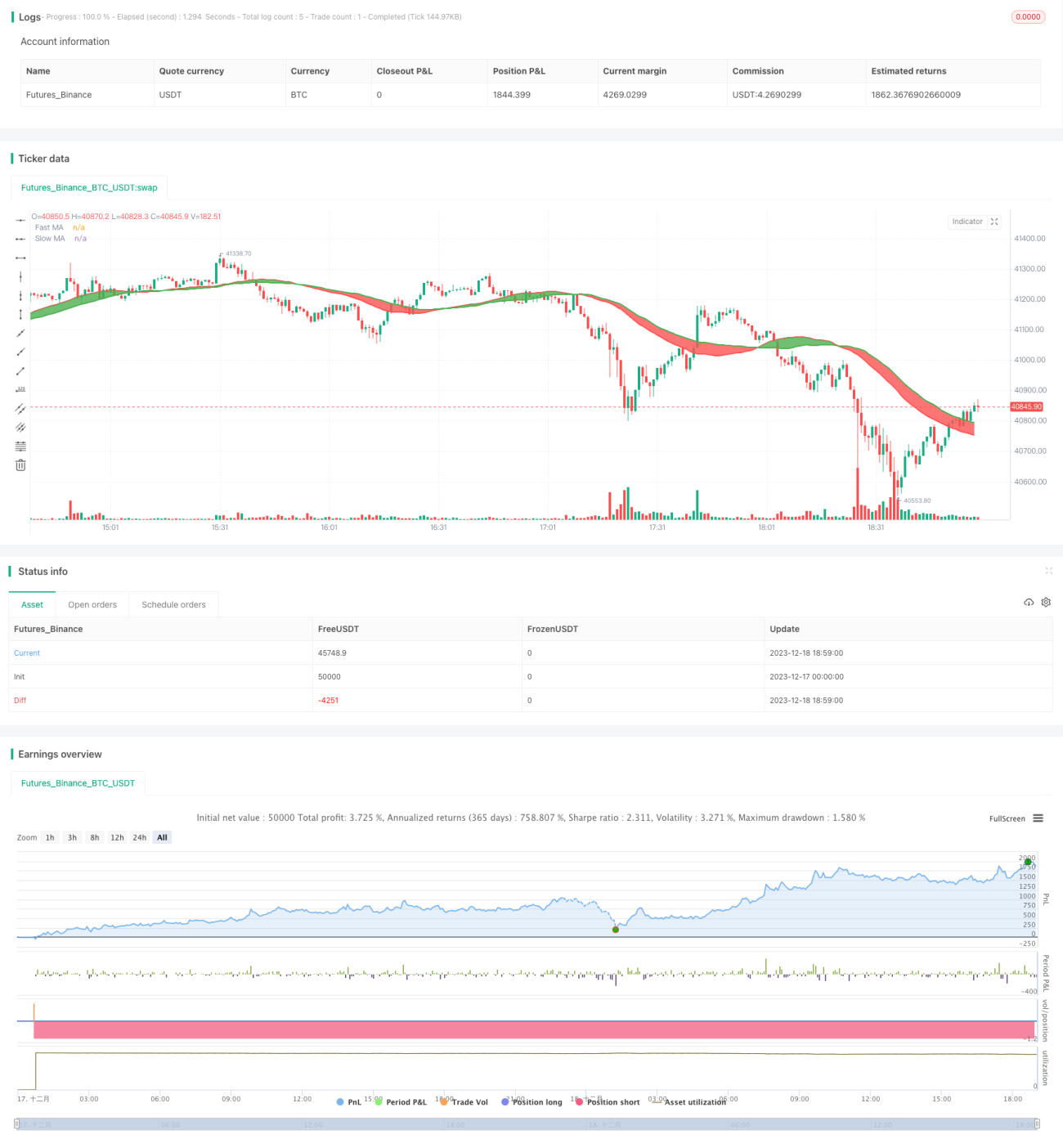

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//strategy(title="MA Cross Entry & Exit w/Date Range", overlay=true, initial_capital=10000, currency='USD')

strategy(title="SMA Cross Entry & Exit Strategy", overlay=true)- 1