ডাবল মুভিং এভারেজ মোমেন্টাম মার্টিংগেল কৌশল

ওভারভিউ

এই কৌশলটি তিনটি ভিন্ন টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে, দ্বৈত মুভিং এভারেজ সিস্টেম ব্যবহার করে ট্রেডিং সিগন্যাল জেনারেট করে এবং একটি অতিরিক্ত ফিল্টার শর্ত হিসেবে ক্যান্ডেলের রঙ ও বডি ব্যবহার করে, যার ফলে একটি তুলনামূলকভাবে স্থিতিশীল এবং কার্যকরী স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি হয়।

কৌশলের নীতি

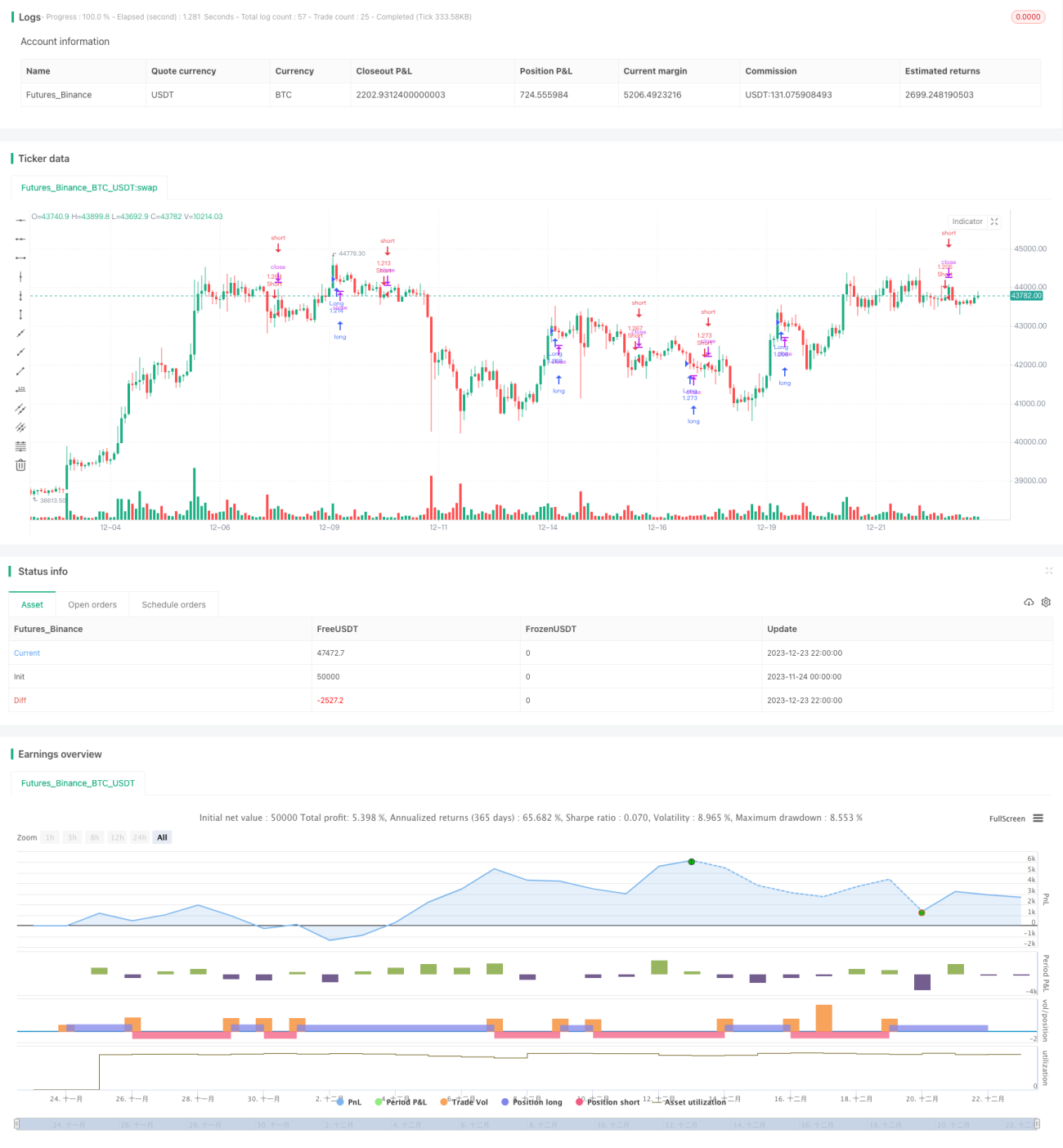

পুরো কৌশলটি বোলিঙ্গার ব্যান্ড এবং KC চ্যানেলের সমন্বয় ব্যবহার করে বাজারের সংকোচন (compression) এবং প্রসারণ (expansion) পর্যায় চিহ্নিত করে। বিশেষত, যখন বোলিঙ্গার ব্যান্ড KC চ্যানেলের ভিতরে থাকে তখন তাকে সংকোচন বলে গণ্য করা হয়, এবং যখন বোলিঙ্গার ব্যান্ড KC চ্যানেল ভেদ করে বেরিয়ে যায় তখন তাকে প্রসারণ বলে গণ্য করা হয়। সংকোচন অস্থিরতা বৃদ্ধি এবং ট্রেন্ড রিভার্সালের সম্ভাবনা নির্দেশ করে, তখন লিনিয়ার রিগ্রেশনকে প্রধান ট্রেডিং সিগন্যাল ইন্ডিকেটর হিসেবে ব্যবহার করা হয়।

যদি লিনিয়ার রিগ্রেশন হিস্টোগ্রাম পজিটিভ হয় (যা ঊর্ধ্বমুখী ট্রেন্ড নির্দেশ করে) এবং সেই বারটি লাল ক্যান্ডেল হয় (যা নির্দেশ করে যে বারটি বন্ধ হয়েছে নিম্নমুখীভাবে), এবং ক্যান্ডেলের বডি গত ৩০টি ক্যান্ডেলের গড় বডির ১/৩-এর বেশি হয়, তাহলে এই সমন্বিত সংকেত দিয়ে লং পজিশন নেওয়া হয়; অন্যদিকে, যদি লিনিয়ার রিগ্রেশন হিস্টোগ্রাম নেগেটিভ হয়, সেই বারটি সবুজ ক্যান্ডেল হয় এবং বডি বড় হয়, তাহলে শর্ট পজিশন নেওয়া হয়।

এই কৌশলটি সংকোচন এবং প্রসারণের সময়কালের দৃশ্যমান পটভূমিও প্রদান করে, যা বাজারের পর্যায় নির্ধারণে সহায়তা করে।

কৌশলের সুবিধা বিশ্লেষণ

- একাধিক ইন্ডিকেটর ব্যবহার করে কম্বিনেশন তৈরি করায় মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করা যায়

- সংকোচন সম্ভাব্য রিভার্সাল পয়েন্ট নির্দেশ করে, যা কৌশলের কার্যকারিতা বাড়ায়

- ক্যান্ডেল বডি ফিল্টার ছোট ওঠানামার মিথ্যা ব্রেকআউট এড়াতে সহায়তা করে

- প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে সহজেই আরও ভালো ফলাফল পাওয়া সম্ভব

কৌশলের ঝুঁকি বিশ্লেষণ

- লিনিয়ার রিগ্রেশন প্রায়ই ভুল সিগন্যাল দিতে পারে, যার ফলে ক্ষতি হতে পারে

- বোলিঙ্গার ব্যান্ড এবং KC চ্যানেল দিয়ে সংকোচন শনাক্ত করার কার্যকারিতা সবসময় সন্তোষজনক নয়

- ফিল্টার শর্ত অতিরিক্ত কঠোর হওয়ায় ভালো এন্ট্রি পয়েন্ট মিস হতে পারে

- ড্রডাউন বেশি হতে পারে, তাই নির্দিষ্ট মাত্রার সহনশীলতা প্রয়োজন

ইন্ডিকেটর প্যারামিটার সামঞ্জস্য করে, ফিল্টার শর্ত অপ্টিমাইজ করে ইত্যাদি পদ্ধতিতে ঝুঁকি কমানো সম্ভব।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিচের দিকগুলো থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন প্যারামিটার কম্বিনেশন ও দৈর্ঘ্য পরীক্ষা করে সেরা প্যারামিটার খুঁজে বের করা

- ফিল্টার শর্ত বাড়ানো বা কমানোর মাধ্যমে সেরা ফিল্টার স্তর নির্ধারণ করা

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার অনুসন্ধান করা

- নির্দিষ্ট পণ্যে পরীক্ষা করে পণ্য অনুযায়ী প্যারামিটার সামঞ্জস্য করা

- স্টপ-লস কৌশল যোগ করে প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা

সারসংক্ষেপ

এই কৌশলটি একাধিক ইন্ডিকেটরকে একত্রিত করে, সংকোচনের সুযোগ শনাক্ত করার সময় ফিল্টার শর্ত যোগ করে একটি অপেক্ষাকৃত শক্তিশালী ও কার্যকরী স্বল্পমেয়াদী কৌশল তৈরি করে। প্যারামিটার এবং ফিল্টার শর্ত অপ্টিমাইজেশনের মাধ্যমে আরও ভালো ফলাফল পাওয়া সম্ভব। এছাড়াও কৌশলটির ফ্রেমওয়ার্ক নমনীয়, যা বিভিন্ন পণ্যে সহজেই মানিয়ে নেওয়া যায়, তাই এটি আরও পরীক্ষা ও অপ্টিমাইজেশনের উপযুক্ত।

- 1