মুভিং এভারেজ ও ডেভিয়েশন ইন্ডিকেটর মাল্টি-পিরিয়ড ট্রেডিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড এবং রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) – এই তিনটি ইন্ডিকেটরকে একত্রিত করে বহু-পিরিয়ডে শেয়ার ট্রেড করে। ক্রয় করার সময় এটি একসাথে তিনটি শর্ত বিবেচনা করে: দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যাওয়া, RSI ৫০-এর নিচে থাকা এবং ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ডের নিচে থাকা। বিক্রয় করার সময় RSI ৭০-এর উপরে থাকা এবং ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের আপার ব্যান্ডের উপরে থাকা – এই দুটি শর্ত বিবেচনা করে।

কৌশলের নীতি

এই কৌশলটি মূলত তিনটি ইন্ডিকেটর ব্যবহার করে বিচার করে। প্রথমটি হল MACD ইন্ডিকেটর, যা এক দ্রুত ও এক ধীর – দুইটি ভিন্ন পিরিয়ডের মুভিং এভারেজ নিয়ে গঠিত; যখন দ্রুত লাইনটি ধীর লাইনকে উপরের দিকে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়। দ্বিতীয় ইন্ডিকেটরটি হল বোলিঞ্জার ব্যান্ড, যা মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড – এই তিনটি লাইন নিয়ে গঠিত। যখন দাম লোয়ার ব্যান্ডের কাছে পৌঁছায়, তা ওঠানামার তলদেশের ক্রয় পয়েন্ট; আর যখন দাম আপার ব্যান্ডের কাছে পৌঁছায়, তা লাভের শীর্ষ যা থেকে লোকসান সীমিত করা প্রয়োজন। তৃতীয় ইন্ডিকেটরটি হল RSI, যা সিকিউরিটির দামের গতি এবং পরিবর্তনের মাত্রা প্রতিফলিত করে; এটি ক্রয়ের তলদেশ এবং বিক্রয়ের শীর্ষ পয়েন্ট খুঁজে পেতে সাহায্য করে।

নির্দিষ্ট ট্রেডিংয়ের সময়, এই কৌশলটি প্রথমে দাবি করে যে দ্রুত মুভিং এভারেজটি ধীর মুভিং এভারেজকে উপরের দিকে অতিক্রম করবে, যা নির্দেশ করে শেয়ারের দাম বৃদ্ধির গতি বেড়েছে, ফলে ক্রয় করা যেতে পারে। একই সাথে RSI ৫০-এর নিচে থাকতে হবে, যা দেখায় যে দাম সম্ভবত ওভারসোল্ড জোনে রয়েছে এবং ক্রয়ের সময় এসেছে। এছাড়া, ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ডের নিচে থাকা প্রয়োজন, যা নির্দেশ করে দাম তলদেশে রয়েছে, যা তুলনামূলকভাবে ভালো ক্রয় পয়েন্ট।

লাভের লক এবং লোকসান সীমিত করার ক্ষেত্রে, যখন RSI ৭০-এর উপরে থাকে, তা নির্দেশ করে দাম সম্ভবত ওভারবট জোনে রয়েছে এবং বৃদ্ধির গতি দুর্বল হয়ে যাচ্ছে, তাই লাভ লক করার বিষয়টি বিবেচনা করা উচিত। এছাড়া, যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের আপার ব্যান্ডের উপরে থাকে, তাও দেখায় দাম সম্ভবত অত্যধিক বেশি, এবং পতনের ঝুঁকি রয়েছে, তাই যথাযথভাবে লাভ লক করা উচিত।

কৌশলের সুবিধা

এই কৌশলটি মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড এবং RSI – এই তিনটি ইন্ডিকেটরের সুবিধা সমন্বিতভাবে ব্যবহার করে, যা ক্রয় ও বিক্রয়ের সময় আরও নির্ভুলভাবে নির্ধারণ করতে পারে। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

-

মুভিং এভারেজ দামের বৃদ্ধির গতি নির্ধারণ করতে পারে, বোলিঞ্জার ব্যান্ডের মিডল ব্যান্ড দামের তলদেশের ক্রয় পয়েন্ট খুঁজে পেতে পারে, এবং RSI শেয়ার কেনার উচ্চস্থান এড়াতে সাহায্য করে। তিনটির সমন্বয় দাম বৃদ্ধির মধ্যম পর্যায়ে তুলনামূলকভাবে ভালো ক্রয়ের সময় নির্ধারণ করতে পারে।

-

RSI এবং বোলিঞ্জার ব্যান্ডের আপার ব্যান্ডের সমন্বয় দামের শীর্ষ পয়েন্ট ধরতে পারে, ওভারবট পরিস্থিতি এড়ায় এবং সময়মতো লাভ লক করে।

-

বহু-পিরিয়ড বিচার প্রয়োগ করে, বিভিন্ন স্তরে ট্রেডিং সুযোগ লাভ করা যায় এবং মুনাফার পরিধি বাড়ানো যায়।

-

এই কৌশলের ট্রেডিং লজিক সহজ ও পরিষ্কার, সহজে বোঝা যায় এবং মাঝারি থেকে দীর্ঘমেয়াদী বিনিয়োগের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

যদিও এই কৌশলটি একাধিক ইন্ডিকেটর বিচার করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়ায়, তারপরও নিম্নলিখিত প্রধান ঝুঁকিগুলি রয়ে যায়:

-

প্যারামিটার নির্ধারণের ঝুঁকি। মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড এবং RSI-এর প্যারামিটারগুলি প্রকৃত পরিস্থিতির ভিত্তিতে সামঞ্জস্য করতে হবে; প্যারামিটারগুলি সঠিকভাবে নির্ধারণ না করলে ট্রেডিং ফলাফল প্রভাবিত হবে।

-

বুলিশ মার্কেটে বেশি উপযোগী। বিয়ারিশ মার্কেটে দামের পতনের গতি দ্রুত; এই কৌশলের স্টপ-লস ব্যবস্থা সময়মতো কার্যকর নাও হতে পারে।

-

একক শেয়ারের ঝুঁকি। এই কৌশলটি বিনিয়োগ পোর্টফোলিওর জন্য বেশি উপযুক্ত; একক শেয়ারের ঝুঁকি এখনও বিদ্যমান, তাই বিনিয়োগ ছড়িয়ে দেওয়া প্রয়োজন।

-

ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে। প্যারামিটারগুলি সঠিকভাবে নির্ধারণ করলে, এই কৌশলটি ঘন ঘন ট্রেড করতে পারে। এতে ট্রেডিং খরচ এবং কর বেড়ে যেতে পারে।

সমাধানের পদ্ধতি:

-

ব্যাকটেস্ট ডেটার ভিত্তিতে প্যারামিটার সামঞ্জস্য করা উচিত, যাতে ইন্ডিকেটরগুলির সংকেত দেওয়ার ফ্রিকোয়েন্সি আরও উপযুক্ত হয়।

-

মুভিং এভারেজের পিরিয়ড যথাযথভাবে সামঞ্জস্য করে ক্রয়ের ফ্রিকোয়েন্সি কমানো এবং লোকসান কমানো যেতে পারে।

-

বিনিয়োগের পণ্যের সংখ্যা বাড়িয়ে, বৈচিত্র্যের মাধ্যমে একক শেয়ারের ঝুঁকি কমানো যায়।

-

ক্রয় এবং লাভ লক করার শর্তগুলি যথাযথভাবে শিথিল করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

এই কৌশলটিতে আরও উন্নয়নের সুযোগ রয়েছে:

-

আরও বেশি ইন্ডিকেটর ফিল্টার অন্তর্ভুক্ত করা যেতে পারে, যেমন ভলিউম ইন্ডিকেটর; নিশ্চিত করতে যে ক্রয়ের সময় ভলিউম বেড়েছে, যা সিদ্ধান্তের নির্ভুলতা বাড়ায়।

-

পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করা যেতে পারে, যা বাজারের পরিস্থিতি অনুযায়ী পজিশন গতিশীলভাবে সামঞ্জস্য করে।

-

গভীর শিক্ষার অ্যালগরিদমের সাথে সংযুক্ত করে, বিপুল ডেটার প্রশিক্ষণের মাধ্যমে স্বয়ংক্রিয়ভাবে প্যারামিটার নির্ধারণ অপ্টিমাইজ করা যেতে পারে।

-

আরও বেশি টাইম পিরিয়ড বিচার অন্তর্ভুক্ত করে ব্যবহারের পরিধি বাড়ানো যেতে পারে।

উপসংহার

সামগ্রিকভাবে এই কৌশলটির লজিক পরিষ্কার, বোঝা সহজ, একাধিক ইন্ডিকেটর ব্যবহার করে বিচার করে এবং কিছুটা হলেও ভুয়া সংকেত হ্রাস করে। প্যারামিটার অপ্টিমাইজেশন এবং আরও প্রযুক্তিগত ইন্ডিকেটর যুক্ত করার মাধ্যমে সিদ্ধান্তের নির্ভুলতা আরও বাড়ানো এবং কৌশলের দৃঢ়তা বৃদ্ধি করা সম্ভব। এই কৌশলটি মাঝারি থেকে দীর্ঘমেয়াদী বিনিয়োগের জন্য তুলনামূলকভাবে উপযুক্ত, এবং কোয়ান্টিটেটিভ ট্রেডিংয়েও ব্যবহার করা যেতে পারে। তবে কোনো কৌশলই পুরোপুরি বাজার ঝুঁকি এড়াতে পারে না; পজিশনের আকার এবং স্টপ-লস পয়েন্ট নিয়ন্ত্রণ করা প্রয়োজন।

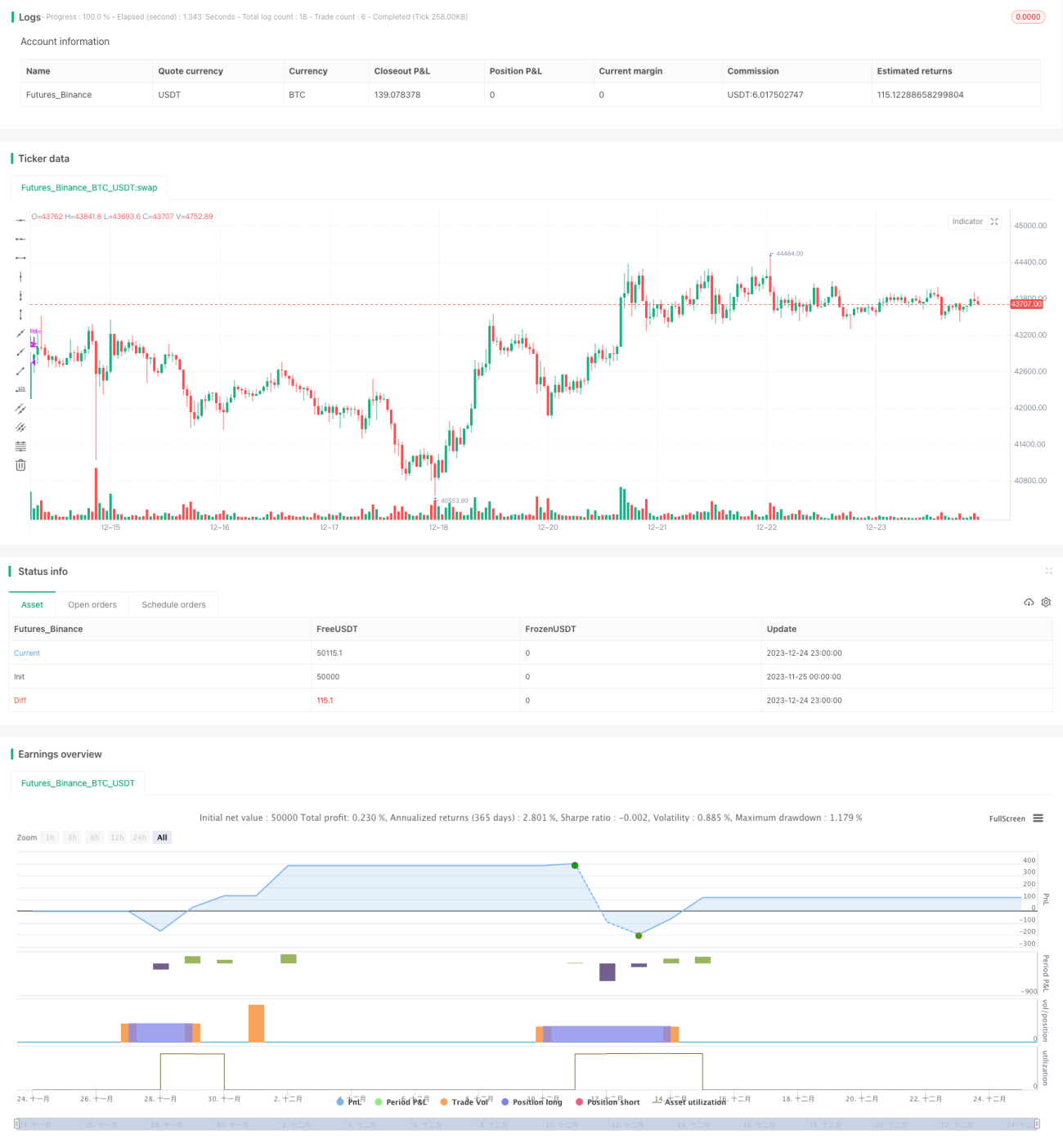

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1